")

繁榮下的隱憂:三年后中國天然氣消費(fèi)將迎來衰退?

中國的天然氣消費(fèi)正處在有史以來最繁榮的時(shí)期,如何在冬季用氣高峰期避免氣荒,保證天然氣供應(yīng)是熱門討論的話題。然而,相反方向的擔(dān)憂正在浮現(xiàn):天然氣的繁榮期后,中國的天然氣消費(fèi)會(huì)不會(huì)迎來衰退?

中國天然氣處于歷史最繁榮時(shí)期

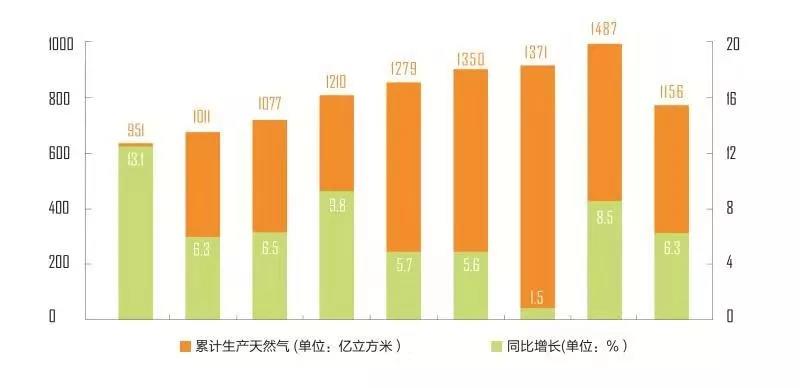

經(jīng)歷了2014-2016年的低速增長后,中國的天然氣消費(fèi)已經(jīng)進(jìn)入了“3”時(shí)代,即天然氣年消費(fèi)增長超過300億立方米。2017年中國天然氣消費(fèi)量2373億立方米,比2016年增加了315立方米。

2018年的增長量大概率會(huì)超過這一數(shù)字。今年前三季度,表觀天然氣消費(fèi)量2017億立方米,同比增長了18.2%——增長速度比2017年高出了1.9個(gè)百分點(diǎn)。

▲2010-2018年中國天然氣表觀消費(fèi)量(2018年為前三季度數(shù)據(jù))

由資深天然氣專家楊建紅創(chuàng)立的世創(chuàng)能源咨詢公司最新的預(yù)測結(jié)果,今年天然氣消費(fèi)凈增量在370億立方米左右。

這意味著中國天然氣消費(fèi)已經(jīng)走出了2014-2016年的消費(fèi)低谷。2014-2016年,中國天然氣消費(fèi)年均凈增長僅為122億立方米,年均增速約為6%。相比之下,2017-2018年的中國天然氣消費(fèi)實(shí)現(xiàn)了爆發(fā)式的增長。

天然氣繁榮高度依賴“煤改氣”工程

這樣的快速增長存在不可持續(xù)的隱憂。楊建紅是最早注意到天然氣消費(fèi)衰退可能性的人之一。他回憶說,在世創(chuàng)能源咨詢10月組織了一個(gè)主題為“今冬明春氣荒會(huì)不會(huì)到來”的沙龍上,一位專家發(fā)言稱“可能一兩年內(nèi),天然氣消費(fèi)將重新進(jìn)入低迷期。”這句話促使他開始認(rèn)真審視這個(gè)問題,然后發(fā)現(xiàn)前景不容樂觀。

主要的問題在于,2017、2018年的天然氣消費(fèi)爆發(fā)式增長依賴政策強(qiáng)制推動(dòng)的“煤改氣”工程。“煤改氣”是指為改善空氣質(zhì)量,減少污染物排放,政府部門大規(guī)模在北方地區(qū)推動(dòng)用較清潔的天然氣替代污染嚴(yán)重的煤炭作為燃料。

2017年是國務(wù)院2013年印發(fā)的《大氣污染防治行動(dòng)計(jì)劃》(下稱“大氣污染防治計(jì)劃”)階段性收官和考核之年。《大氣污染防治計(jì)劃》中提出擴(kuò)大天然氣利用,逐步推行以天然氣或電替代煤炭。在最后收官之年的2017年,在階段性空氣改善目標(biāo)倒逼下,環(huán)保考核與地方官員政績掛鉤,高壓之下,“煤改氣”工程迅速在北方大面積鋪開。

在2017年300多億立方米新增天然氣消費(fèi)量中,近200億立方米的新增消費(fèi)量由“煤改氣”工程貢獻(xiàn)。

2018年的天然氣消費(fèi)增長仍然高度依賴“煤改氣”工程。作為《大氣污染防治計(jì)劃》延續(xù)政策,今年7月,國務(wù)院印發(fā)《打贏藍(lán)天保衛(wèi)戰(zhàn)三年行動(dòng)計(jì)劃》(下稱“三年藍(lán)天行動(dòng)計(jì)劃”),在《大氣污染防治計(jì)劃》完成階段行空氣治理目標(biāo)后,《三年藍(lán)天行動(dòng)計(jì)劃》提出了新的空氣治理目標(biāo),“煤改氣”同樣是重要的實(shí)現(xiàn)手段。

“今年‘煤改氣’帶來的增量估計(jì)也超過200億立方米。”楊建紅說,去年“煤改氣”帶來的天然氣增量主要集中在工業(yè)領(lǐng)域,民用領(lǐng)域由于到年底才改裝完成,帶來實(shí)際增量并不大。今年受《三年藍(lán)天行動(dòng)計(jì)劃》“宜氣則氣、宜電則電”政策糾偏影響,工業(yè)領(lǐng)域“煤改氣”規(guī)模有所降低,民用及公共服務(wù)領(lǐng)域“煤改氣”增量上升,大約各提供100億立方米以上的增量。

未來天然氣消費(fèi)前景取決于政策可持續(xù)性

《三年藍(lán)天行動(dòng)計(jì)劃》計(jì)劃將2021年定為收官之年,那么2021年之后呢?考慮到“煤改氣”在天然氣消費(fèi)增量中的地位,中國天然氣消費(fèi)可能重新回到2014-2016年的低速增長。

“煤改氣”中的存量根基并不穩(wěn)定。其一是大規(guī)模推進(jìn)的“煤改氣”工程嚴(yán)重依賴政府補(bǔ)貼,對地方財(cái)政形成挑戰(zhàn),未來補(bǔ)貼能否持續(xù)?其二是工業(yè)領(lǐng)域天然氣替代煤炭帶來2倍以上成本增長,未來如經(jīng)濟(jì)下行,會(huì)否導(dǎo)致企業(yè)難以維持經(jīng)營,或改用其他燃料,導(dǎo)致?lián)p失天然氣消費(fèi)量。

明后兩年,由于環(huán)渤海地區(qū)居民“煤改氣”任務(wù)大部分完成,加上環(huán)保壓力相對減少,疊加經(jīng)濟(jì)因素,存在“煤改氣”力度存在降低的可能。

天然氣發(fā)電受電力供給寬松、電力市場化改革影響,未來隨電價(jià)下跌,競爭力進(jìn)一步減弱。天然氣汽車受新能源汽車競爭影響,未來增長前景有限。

據(jù)此,楊建紅擔(dān)心,明后兩年,天然氣消費(fèi)增量可能跌破300億立方米。2021年之后,如果沒有持續(xù)性的控煤和的“煤改氣”政策出臺(tái),天然氣消費(fèi)可能重回低迷期。

中石油經(jīng)濟(jì)技術(shù)研究院天然氣市場高級經(jīng)濟(jì)師徐博指出,要特別注意未來如果天然氣消費(fèi)增速下降,與同期高速增長的供應(yīng)能力存在不匹配的情況。

目前,國產(chǎn)氣、進(jìn)口管道氣、進(jìn)口LNG受去年氣荒刺激,正處于供應(yīng)快速增長狀況中。楊建紅估計(jì),到2021年,天然氣年新增供應(yīng)能力可以達(dá)到400億立方米。

▲2010-2018年中國天然氣進(jìn)口量(2018年為前三季度數(shù)據(jù))

楊建紅擔(dān)心,如果短期的幾年內(nèi)發(fā)生天然氣供過于求的局面,那么將導(dǎo)致近年來培育的多元化天然氣供應(yīng)商被清洗出局,天然氣行業(yè)也會(huì)陷入來回震蕩的亞健康狀態(tài)。

據(jù)此,楊建紅認(rèn)為,清潔是天然氣的核心價(jià)值,環(huán)境約束、政策驅(qū)動(dòng)是天然氣發(fā)展的保證,應(yīng)堅(jiān)定使用清潔能源的國家戰(zhàn)略,為優(yōu)化能源結(jié)構(gòu)和改善空氣質(zhì)量,推進(jìn)的控煤政策和“煤改氣”工程應(yīng)具有可持續(xù)性。從技術(shù)方面來看,應(yīng)全力加大國產(chǎn)氣的勘探開發(fā)力度和提高國產(chǎn)氣產(chǎn)量;從經(jīng)濟(jì)性來看,應(yīng)著力解決中國供應(yīng)大幅上升后帶來的“亞洲溢價(jià)”問題,降低天然氣供應(yīng)價(jià)格,刺激市場自然增長。

▲2010-2018年中國天然氣產(chǎn)量(2018年為前三季度數(shù)據(jù))

截止到6月6日,LNG亞洲到岸均價(jià)已經(jīng)創(chuàng)記錄達(dá)到2.36元/立方米,同比2017年的漲幅高達(dá)74%。這也是自2015年以來,同時(shí)期相比價(jià)格最高的一年。

“到岸價(jià)完全可以降到2元/立方米。”楊建紅認(rèn)為,目前的到岸價(jià)與國際天然氣市場供給寬松,以及中國是全球最大天然氣買家的現(xiàn)狀不符,未來需要?jiǎng)?chuàng)新進(jìn)口策略和體制,為降低進(jìn)口天然氣到岸價(jià)創(chuàng)造條件。

氣庫資訊總經(jīng)理黃慶認(rèn)為,中國應(yīng)盡快建立自己的價(jià)格指數(shù)中心,來降低和合理化“亞洲溢價(jià)”和它的價(jià)格形成機(jī)制。

不過黃慶對未來的天然氣消費(fèi)持樂觀態(tài)度。一方面,在農(nóng)村天然氣利用方面,天然氣存在通過市場自然選擇取代液化石油氣的空間。另一方面,“煤改氣”政策的弱化是暫時(shí)的,未來依然會(huì)加強(qiáng)。

“目前的政策微調(diào)是因?yàn)樘烊粴夤?yīng)能力不足。”黃慶說,后續(xù)供應(yīng)增長,會(huì)有更強(qiáng)力的“煤改氣”政策,“核心邏輯是治理大氣污染是我國的國家戰(zhàn)略。”

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:仁德財(cái)

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

芮城光伏領(lǐng)跑者基地?cái)?shù)據(jù)公布:衰減率不合格,晉能成表現(xiàn)最差光伏組件品牌

-

中國長城資產(chǎn)福建省分公司對閩侯縣興源水力發(fā)電有限公司債權(quán)資產(chǎn)營銷公告

-

長白山保護(hù)開發(fā)區(qū)池西管委會(huì)山水辦積極推進(jìn)槽子河水電站拆除及改造工程

-

繁榮下的隱憂:三年后中國天然氣消費(fèi)將迎來衰退?

-

核電廠長期資產(chǎn)管理體系建立及應(yīng)用

-

電煤消費(fèi)增長強(qiáng)勁 或拉動(dòng)煤炭消費(fèi)持續(xù)增長至2020年

-

風(fēng)電場發(fā)電性能評價(jià)與風(fēng)電機(jī)組數(shù)據(jù)分析方法研究

-

解析可再生能源配額制利好風(fēng)電的三個(gè)方面

-

五幅圖看懂全球風(fēng)力發(fā)電行業(yè)現(xiàn)狀及主要國家市場占比