華電國際:電廠煤炭庫存突破歷史新高 預期電煤價格仍有下行空間

華電國際(3.46,0.06,1.77%)(1071)主要在內地從事發電、供熱、煤炭銷售及其他相關業務,亦為內地領先的發電企業,裝機容量規模龐大。截至6月底止,擁有57家已投入運行的控股發電廠,總裝機容量為4.9萬兆瓦,其中燃煤發電裝機容量為3.9萬兆瓦,燃氣發電裝機容量為4427兆瓦,水電、風電及太陽能發電等可再生能源的發電裝機容量為5858兆瓦。

電力股已公布第三季發電量,部分增長強勁并符合市場預期,其中華電國際累計首三季發電量按年增長8.8%至1.55億兆瓦時,上網電量則增8.6%至1.44億兆瓦時。第三季增速較上半年高,主因服務區域電力需求持續旺盛、發電機組利用小時數增加,以及新投產機組的電量貢獻提升。

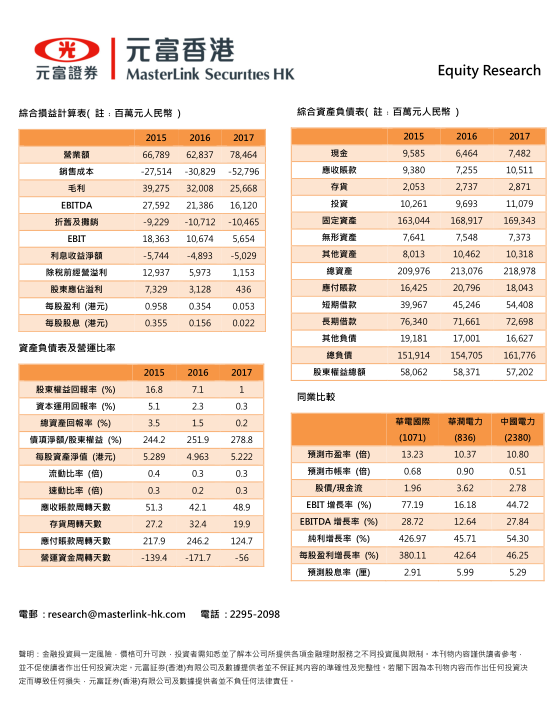

業績方面,截至9月底止,華電國際首三季凈利潤為15.26億元人民幣,數字較上半年有所擴大,而去年同期則虧損2.37億元人民幣。同期營業額上升10.7%至643.14億元人民幣,主因期內發電業務收入增加。惟季績未有詳細交代各業務表現,只能從中期業績中察看。

集團上半年營業額增長13.2%至412.42億元人民幣,其中售電收入增加12.1%至315.35億元人民幣,為主要收入來源,售熱收入增長25.2%至28.11億元人民幣,售煤收入亦增14.2%至68.95億元人民幣。上半年發電機組平均利用小時為1947,其中燃煤發電機組平均利用小時為2208;供電煤耗每千瓦時297.5克,顯著低於全國平均水平。

煤炭是火電行業的核心成本,屬電廠盈利高低的決定性因素,煤價愈跌,電企盈利愈升。國內煤炭產能上升,但經濟環境卻受累內部因素與中美貿易戰,煤炭需求增速進一步放緩。目前沿海電廠日耗煤水平回歸至平均值,電廠煤炭庫存更突破歷史新高,預期電煤價格仍有下行空間。盡管內地近日出現寒流,但未能刺激供暖需求,現貨煤價格依然疲弱,減低燃煤電廠的業務成本。

華電國際對每單位燃油成本下跌的凈利影響敏感度高,故最能受惠成本下跌。隨著電煤價格回歸至合理區間,集團毛利表現有所改善,對全年業績有正面作用。根據彭博通訊綜合市場分析,預期華電國際2018、2019及2020年每股盈利為0.211元、0.309元及0.392元人民幣,給予12個月目標價4.0港元,相當於今年預測市盈率15.2倍,評級「買入」。

責任編輯:仁德財

-

華電國際:電廠煤炭庫存突破歷史新高 預期電煤價格仍有下行空間

2018-12-17電煤價格空間 -

24臺發電機組!山東省2018年電力行業淘汰落后產能企業名單(第四批)公示

-

2018年垃圾發電行業發展現狀與2019年前景分析

-

拍賣 | 貴州畢節金沙縣黔勃水電技術服務有限責任公司50%的股份 2019年1月12日開拍

-

掛牌 | 四川涼山甘洛縣旭能電力有限公司92.42%股權轉讓

-

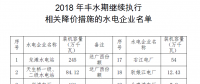

廣西關于暫緩降低部分水電豐水期上網電價有關事項的通知(附名單)

-

3-4月新疆電網“兩個細則”考核和補償結果(光伏)

-

戶用光伏補貼陸續明確!河北之后,山東戶用補貼0.37元!

2018-12-14戶用光伏補貼 -

神奇!玻璃建材陰天能發電,成都公司研制的碲化鎘發電玻璃

2018-12-13碲化鎘發電玻璃