【深度】糾結的現代煤化工

導語:現代煤化工的產品種類繁多,多種技術路線并存,雖然其在技術和產業化方面都已有所突破,但仍面臨技術、經濟性、環保等諸多方面的問題

導語:現代煤化工的產品種類繁多,多種技術路線并存,雖然其在技術和產業化方面都已有所突破,但仍面臨技術、經濟性、環保等諸多方面的問題。在復雜的市場環境下,未來何去何從?——煤化工企業頗為糾結。

“發展煤化工要仔細盤算選擇好產品,否則工藝將會成為負資產。”清華大學化學工程系教授、中國工程院院士金涌在山西孝義召開的全國煤炭深加工及焦化產業綠色發展交流會上一針見血地表示。

事實上,現代煤化工既包括煤制燃料(油和天然氣)路線,也包括煤制烴(烯烴和芳烴)、醚(含氧化合物)路線,旨在彌補石油、天然氣的不足。在更高附加值的材料方面,現代煤化工在乙二醇、高分子材料、精細化工材料方面也有許多突破。

此外,低階煤的分級分質利用成為煤化工在物理層面重要的發展形式。而相比煤制燃料,低階煤分級分質利用投資少、成本低、環境壓力小。

近些年來,大型煤炭企業在現代煤化工示范項目上取得了較大的進步,但不可否認現代煤化工仍然面臨著技術、經濟性、環保等諸多方面的問題。

對于已有的大型煤制燃料項目,如何盈利成為當務之急;而煤制烯烴、煤制乙二醇、煤制二甲醚等主要煤制化工品市場情況復雜,出現不同程度的同質化現象,存在過剩風險;低階煤利用方面,雖然技術取得了很多的突破,但大規模產業化的項目仍然很少。

現代煤化工的產品種類繁多,多種技術路線并存。在不確定的政策背景和復雜的市場環境下,如何投資獲得收益,實現轉型升級是煤炭企業面臨的重要問題。

受追捧的石蠟

“油價好的時候,可以生產到最終的柴油、汽油產品,但是現在內蒙古伊泰集團有限公司(下簡稱“伊泰”)煤制油很大一部分都是生產到中間的化學品——石蠟。”在鄂爾多斯市東勝區,一位熟悉伊泰煤化工的人士告訴《能源》記者,“伊泰在杭錦旗化工120萬噸/年精細化學品項目,大概可以生產90萬噸左右的費托合成蠟,成品蠟在70萬噸左右。”

伊泰擁有我國首個使用煤間接液化工藝的16萬噸/年煤制油裝置。資料顯示,2016年該項目共計生產各類油品19.45萬噸,其中柴油僅33.39噸,占比為0.02%,而正構液體石蠟、重質液體石蠟、正構穩定輕烴等精細化工產品產量占比大幅攀升。

“主要的產品為費托產品,煤基合成蠟等十幾種精細化工產品。煤制油的消費稅太高,雖然神華寧夏煤業集團有限責任公司向國家提出了減免消費稅,但是現在尚未有結果,現在伊泰16萬噸的示范項目都是生產的這些精細化工產品。”上述人士補充道。

事實上,不僅是伊泰,包括山西潞安礦業(集團)有限責任公司(下簡稱“山西潞安”)、兗礦集團有限公司(下簡稱“兗礦集團”)在內的多家煤制油代表企業紛紛轉向石蠟等精細化工產品。究其原因,還是由于煤制油的消費稅高,油品經濟性差,因此需要向吸收空間大、規模大、成本低的方向發展,替代一部分油品。

有數據顯示,汽油、石腦油、溶劑油和潤滑油消費稅單位稅額為1.52元/升,柴油、航空煤油和燃料油的消費稅單位稅額為1.2元/升。煤制油項目生產每噸柴油的消費稅在1411元左右,每噸石腦油的消費稅在2105元左右,綜合營業稅金及附加費約為1746元/噸,僅消費稅一項就占成本近30%。

2017年經國家七部委研究,已同意給予煤制油示范項目消費稅免征5年的優惠政策,但至今未見到正式批文。

煤制油工藝分為直接液化和間接液化,現在投產的項目以間接液化為主,間接液化又分高溫費托和低溫費托,目前潞安、伊泰使用的基本都是低溫費托。但是受技術所決定,低溫費托仍以油品為主,即使生產蠟,其體量也不會太大。

“因此如果想向精細化發展,還得做高溫這塊。高溫費托事實上就是向精細化的方向發展,一方面是產品附加值高,另一方面可以避開高額的消費稅。”中訊化工信息研究院分析師崔軍告訴《能源》記者。

山西潞安目前擁有2個煤制油項目,一個是山西潞安煤制油公司16萬噸/年間接制油,另一個是山西潞安180萬噸/年高硫煤清潔利用油—化—電—熱一體化示范項目。從16萬噸/年項目到180萬噸/年的項目,山西潞安利用高硫煤合成了全球第一種以煤為基礎通過專有技術合成的特種潤滑油基礎油——IV高粘度潤滑油基礎油(PAO),此外還有應用相變蠟以及多規格煤基尼龍纖維等多種精細煤化工產品。

在兗礦集團方面,按照其煤制油規劃,第一步已建設了100萬噸/年的煤間接液化工業示范裝置,采用兗礦自有低溫費托合成技術主要生產柴油、石腦油等產品。第二步是建設400萬噸/年的大型間接液化項目,包括200萬噸/年高溫費托合成工業示范裝置和200萬噸/年低溫費托合成工業化聯產裝置,煤液化能力達到500萬噸/年。該項目將綜合考慮烯烴和含氧化合物的下游加工利用情況,實現油品和化學品聯產。第三步則以高溫費托合成技術為主、同時采用高溫和低溫費托合成兩種技術,使液體產品總能力達到1000萬噸/年,全面考慮石腦油、烯烴和含氧化合物的下游加工利用方案,優化產品結構。

然而對于煤制油品,長遠來看,其真正的方向又在哪里呢?

“一是降低成本,歸根到底還是要靠自身的競爭力占領市場。二是高端化,仰仗其它產品不具備的特點,搶占高端市場。三是差異化,充分發揮自身產品的優勢,進入差異化的市場。當然,相關的政策支持也是需要和必要的。”中國煤炭加工利用協會煤化工事業部主任阮立軍回復《能源》記者時表示。

煤制氣VS氣荒

作為煤制油的難兄難弟,煤制氣的處境似乎更為尷尬。

國內天然氣一直存在缺口,天然氣對外依存度越來越高,在“煤改氣”的大背景下,天然氣的缺口不斷擴大。這是否會給煤制氣發展以新的發展契機呢?

“煤制天然氣是非常規天然氣的一部分,是我國天然氣生產的重要組成部分,也是解決氣源和氣荒的一個有效方式,但由于目前成本與價格的倒掛,需要國家和地方相關政策的支持。同時從布局上統籌考慮就近市場,而不僅僅是就近資源。”阮立軍分析認為。

相比其他煤制氣項目,大唐克旗煤制氣曾是離緩解氣荒最為接近的一個。氣價方面,初期的結算價為2.75元/立方米,在正常滿負荷運行時每立方米的利潤也可達0.7~0.8元/立方米,但是經過兩次下調后,現在的價格為1.82元/立方米,下調了約34%。

同煤制油項目類似,受制于天然氣價格調控以及煤價的持續高位,盡管天然氣的發展空間很大,但是煤制氣項目的成本仍然高昂,如何盈利仍然是一大難題。

阮立軍認為,煤制氣陷入困境有三方面的原因:一是煤制天然氣項目均未達到設計生產能力,且實際產量更低。已建成的4個煤制氣項目中,除新天外,其余都只完成了一期項目建設。但一些基礎性設施和工程等,都已先于主體工程建成。此外,實際產量更低,生產負荷率基本都不超過50%。二是成本高于氣價,成本倒掛。經過國家多次調價,現在煤制氣的完全成本已遠高于天然氣的門站價格。三是企業沒有市場話語權。煤制天然氣不同于煤制化學品,可以在市場上銷售。煤制氣必須要進入管網,這樣產量和價格都要受到限制,自己無法決定。

目前已經建成生產的4個項目中,大唐克旗煤制氣一期13.35億方/年,新疆慶華伊犁煤制氣一期13.75億方/年,內蒙古匯能煤制氣一期4億方/年,新疆新天伊犁煤制氣20億方/年。而2016年,國內天然氣產量1371億立方米,天然氣消費量2058億立方米,即使建成的4個項目滿產運行,其體量也十分有限。

《煤炭深加工產業示范“十三五”規劃》中對于煤制氣的定位是:協同保障進口管道天然氣的供應安全,解決富煤地區能源長距離外送問題,為大氣污染防治重點區域工業、民用、分布式能源(冷熱電三聯供)、交通運輸提供清潔燃氣,替代散煤、劣質煤、石油焦等燃料,有效降低大氣污染物排放。預計2020 年,煤制天然氣生產能力達到170 億立方米/年。

在采訪中,《能源》記者了解到,煤制氣的發展仍然需要國家政策大力支持,否則國內現有的油氣市場條件下很難獲得真正的發展。

現階段的煤制氣如果繼續推進,就意味著虧損程度繼續增大,有的煤制氣企業已經開始考慮轉型,比如生產烯烴或者乙二醇。“煤制油油品可以生產汽油、柴油,還包括溶劑油、潤滑油、基礎油等,相對來說它能加工生產更多的衍生品。但是煤制氣主要成分為甲烷,也就是天然氣,同時會副產部分焦油或者其他一些產品,但量都很小,主要產品還是天然氣。”崔軍認為。

轉型精細煤化工

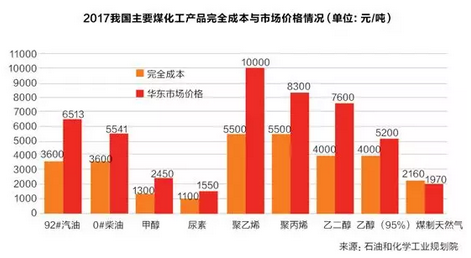

如果說煤制油是因為經濟性的原因逐漸轉向精細化,那么煤制烯烴、乙二醇等產業的轉型更多的是由市場決定的。精細煤化工產品種類繁多,不同的產品市場情況也不盡相同,部分煤化工產品遭遇產能過剩、市場容量小、技術不成熟等困境。

截至2015年底,我國煤制油、煤制天然氣、煤制烯烴(包括甲醇制烯烴)產能分別達到254萬噸/年、31億立方米/年和862萬噸/年,2015 年產量分別為115萬噸、18.8 億立方米和648萬噸。

“同質化不能一概而論,因為現在煤制油化工分很多產品,每個產品的行業背景也不一樣,烯烴目前可能同質化比較嚴重,但是煤制油、和煤制天然氣就并非如此了。”崔軍表示。

亞化煤化工《中國煤制烯烴年度報告2017》顯示,截至2017年8月,中國已有28個煤/甲醇制烯烴項目投產或試車成功,共計烯烴產能1290萬噸/年。但是目前大多數的煤制烯烴項目,最終產品均為聚乙烯和聚丙烯,而低端聚烯烴產品的市場競爭激烈。

以聚乙烯為例,煤制烯烴乙烯、丙烯后加工項目同質化現象十分嚴重,大多數聚乙烯、聚丙烯都集中在少數通用料品牌上,高端品牌、專用料品牌項目很少。

在走向高端產品,或者是更為精細化的產品方面,煤化工能否轉型成功還與整體的產業情況密切相關。但合成聚乙烯的高端產品還是替代不了,并不單單是煤化工的問題,與國內煉化劑、催化劑、石化技術以及研究院開發能力都有關系。

傳統煤化工精細化發展成功的案例較多,但是現代煤化工“十三五”的重點還是示范升級,精細化發展目前更多的還是設計和規劃層面。“煤制產品面臨的挑戰基本上還是技術環保等等,隨著投入和技術進步,在技術上日益成熟,在環保上不斷改善,在標準上日趨完善。未來新的挑戰可能來自新能源的技術突破和產業化應用。”阮立軍指出。

精細化發展肯定是煤化工發展的方向,但不一定能解決根本問題。因為精細化產品的市場容量都不大,很容易飽和,而且目標客戶和銷售模式也不太一樣。同時如果上的精細化產品種類過多,額外的投資和相關的專業人員也需要較大。

不可避免的環保壓力

一直以來,環保都是煤化工發展無法避開的話題,長期以來,高耗水、三廢(廢水、廢氣和固體廢物)等都是煤化工被人詬病的地方。

現代煤化工項目廢水處理流程大多采用“預處理+生化處理+廢水膜濃縮+蒸發結晶”的近零排放工藝,膜濃縮后得到的清水回用,高鹽水送至蒸發塘進行自然蒸發或者進蒸發結晶器對廢水進行減量回收。

蒸發塘具有處置成本低、運營維護簡單、使用壽命長、抗沖擊負荷好、運營穩定等優點,較長一段時期內,新建煤化工項目大多采用這種方式。但是由于占地面積大,以及使用過程中出現滲漏造成污染的情況,蒸發塘乃至整個煤化工水處理都受到質疑。

隨著新環保法以及大氣污染、水污染、土壤污染等專項行動計劃的實施,煤炭深加工產業的污染控制要求將更加嚴格,煤炭深加工項目獲得用水、用能、環境指標的難度加大。

現代煤化工在發展過程中為了滿足環保的要求,在耗水、污水處理等方面也在發生著變化。“面對環保的壓力,行業一直都在積極投入和努力解決,也已經取得了很大的進展和成績。”阮立軍告訴記者。

2015年12月22日,環保部發布《現代煤化工建設項目環境準入條件(試行)》,文件要求,在缺乏納污水體的區域建設現代煤化工項目,應對高含鹽廢水采取有效處置措施,不得污染地下水、大氣、土壤等。同時,蒸發塘、晾曬池、氧化塘、暫存池選址及地下水防滲、監控措施還應參照《危險廢物填埋污染控制標準》(GB 18598),防止污染地下水。在日趨嚴苛的環保條件下,眾多煤化工項目和正在申報政府部門審批項目中,基本采用蒸發結晶技術處理高濃鹽水。

耗水方面,以煤制油為例,原來煤炭直接液化生產1噸油需要耗費10噸水。但是經過發展,2016年,神華集團(現國家能源投資集團)鄂爾多斯煤制油項目噸油水耗已經從設計之初的10噸降到5.8噸左右,最好的時候噸油水耗不足5噸。

此外,我國已承諾2030年左右二氧化碳排放達到峰值并爭取早日實現,煤炭深加工產業也面臨碳減排壓力。

國際環保組織綠色和平發布《中國煤化工行業“十三五”期間碳排放量估算研究》顯示,中國2015年碳排放中,工業碳排放量的占比約為70%以上,其中中國煤化工產品在2015年的碳排放量占中國工業排放量的13%。而在規劃情景、極端情景、預測情景對煤化工行業在“十三五”末期所產生的碳排放量的預測值分別為3.01億噸、4.09億噸和7.92億噸。

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網