火電行業(yè)的盈利寒冬 看中國電力如何加速轉型

2018年2月2日,中國電力?發(fā)布盈警公告,稱該公司2017年股東綜合凈利潤同比錄得大幅下滑70%,而下滑的原因主要是煤價上漲導致燃料成本大幅

2018年2月2日,中國電力?發(fā)布盈警公告,稱該公司2017年股東綜合凈利潤同比錄得大幅下滑70%,而下滑的原因主要是煤價上漲導致燃料成本大幅上升。實際上,從事傳統(tǒng)煤電板塊的參與者,2017年業(yè)績表現(xiàn)都不好看,比如行業(yè)龍頭華能國際電力在2018年1月30號公告股東凈利潤同比下滑74%-84%。

而在資本市場,受到美帝股市暴跌的影響,港股股價近日表現(xiàn)都不太平,恒生指數(shù)技術性回調幅度較大,而傳統(tǒng)火電板塊是政策偏向的重心行業(yè)之一,近五個交易指數(shù)回調超過了4%,目前行業(yè)估值水平已打到較低水平,PE值為14倍,PB值為1.2倍。

那么問題來了,火電板塊有沒有投資機會,若存在投資機會,行業(yè)參與者,比如中國電力值不值得投資呢?

一、火電行業(yè)參與者的轉型

首先,我們先看中國電力行業(yè)的基本情況。

電力行業(yè)主要分為火電、水電、風電、光伏以及核電,目前火電份額是最大的,其次是水電。拿數(shù)據(jù)來說,2016年火電板塊的累計裝機容量為1054GW,占比五大電力累計總和(1646GW)的64%,比2015年下滑1.6個百分點,水電排第二,裝機容量占比20.2%,而光伏和核電裝機容量較小,2016年合計占比僅6.8%。

以下為上述五種電力近三年的裝機容量增速表

火電板塊屬于傳統(tǒng)煤電板塊,其他四種電力屬于新能源板塊,火電份額占比雖然最大,但裝機容量增長還是非常穩(wěn)健的,保持在6%的增長。不過不可忽視風電、光伏和核電三種電力的威脅,2016年該三種電力裝機容量合計占比15.9%,但增速均能實現(xiàn)雙位數(shù)增長。

在發(fā)電量指標上,2016年火電為43960億千瓦時,占比74%,而風電、光伏和核電三種電力占比8%,在增速上,火電為7.3%,而三種電力為18.1%。短期內,火電仍然主宰著整個電力行業(yè),不過隨著清潔能源的推進,特別是平價上網(wǎng)正常,火電的替代速度將逐步加快。

就市場參與者業(yè)績來說,2017年火電企業(yè)的財務報表并不好看,比如上文談到的華能國際電力和中國電力,華潤電力的表現(xiàn)也不好,2017年上半年股東凈利潤下滑65%。而新能源電力企業(yè)的報表不錯,比如風電板塊金風科技2017年首三季度凈利潤增長7.3%,光伏板塊的協(xié)鑫新能源2017年上半年凈利潤暴增187.88%,核電板塊的中廣核2017年上半年凈利潤增長69.25%。

新能源板塊無疑具有很大的投資誘惑力,但傳統(tǒng)煤電企業(yè)就沒有投資機會了呢?實際上,傳統(tǒng)煤電企業(yè)正在積極轉型,包括上文談到的華能國際電力和中國電力,特別是中國電力,目前的資本支出范圍基本是新能源電力項目。而火電板塊目前的估值遠遠低于新能源電力板塊,對投資者來說這也無疑是一個機會。

二、中國電力與華能國際電力的投資機會

(一)、華能國際電力在綜合指標上更勝一籌

優(yōu)勝劣汰,適者生存,這不僅適合自然界,對市場及企業(yè)同樣適用,火電板塊將慢慢被新能源電力取締的,不過需要一個過程,而這個過程,新能源電力占比肯定是要提高的,傳統(tǒng)煤電企業(yè)也看到這一點,因此謀求逐步轉型新能源戰(zhàn)略。

中國電力和華能國際電力都在謀求轉型,不過中國電力體量小,轉型困難系數(shù)小,而華能國際電力體量太大了,轉型需要較長的時間。

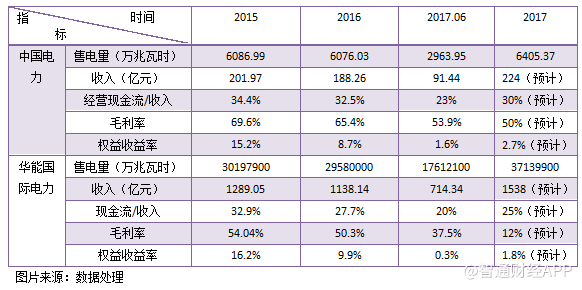

從估值上看,中國電力的估值貌似更有吸引力,目前的PE(靜)值為6倍,PB為0.6倍,而華能國際電力PE值為7.9倍,PB為0.8倍。華能國際電力的市值是中國電力的3.8倍,不過在營收上,比如2017年上半年,華能國際電力是中國電力的7.8倍,從這個角度來說華能國際電力更具有吸引力。

由于中國電力和華能國際電力規(guī)模體量不一樣,我們從比例指標進行對比:

不考慮規(guī)模因素,從經(jīng)營現(xiàn)金流/收入,毛利率以及權益收益率綜合看,中國電力要比華能國際電力具有投資誘惑力,但整體差距不會很大,若考慮規(guī)模因素,華能國際電力的優(yōu)勢就出來了,該公司的2017年上半年收入增速為33.47%,而中國電力收入?yún)s下滑了9.83%。

2017年上半年以及全年,上述兩家公司的盈利指標都不好看,主要都是因為火電的主要燃料煤炭價格2016年下半年以來瘋漲,其中動力煤和焦煤品種價格漲幅幾乎都超過了一倍,而2017年下半年上網(wǎng)電價雖有上調,但遠遠比不上煤價的上升成本。不過煤炭價格有企穩(wěn)的趨勢,2018年成本對毛利的影響將減小。

(二)、看好中國電力的新能源轉型速度

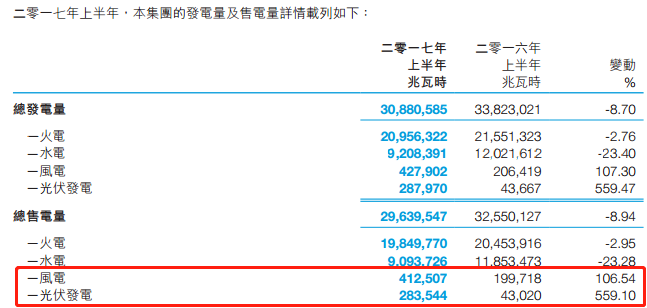

雖然中國電力在指標上略孫華能國際電力,但該公司對新能源電力的擴張速度很快,智通財經(jīng)APP了解到,2017年上半年,該公司的風電、光伏發(fā)電量及售電量合計分別為715872兆瓦時和696051兆瓦時,占比總發(fā)電量和售電量分別為2.32%和2.35%,同比增速分別達1.86倍和1.87倍。

圖片來源:中國電力2017年半年報

在利潤表現(xiàn)上,火電項目是拖累中國電力利潤增長的主要因素,2017年上半年,該項目就虧損了2.72億元,而水電項目貢獻盈利8.9億元,風電和光伏項目貢獻盈利1.21億元。我們可以看到,中國電力的火電和水電發(fā)電及售電量在減少,而風電和光伏快速成長,在凈利潤貢獻上,未來風電和光伏的作主要貢獻。

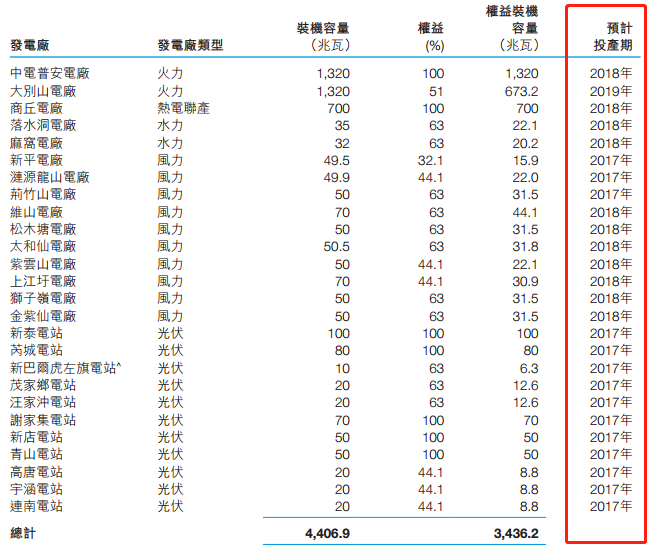

中國電力擴張新能源項目主要采取項目注入,收購以及新建的方式,在2017年10 月9 日,該公司以總代價49.7 億元注入廣東(不包括前詹港電)、廣西、安徽、湖北、山東、四會、壽縣等7 個全資子公司。中國電力注入標的合計持有在運裝機容量1994MW,在建裝機容量1875MW,其中在運裝機占比該公司2017 年上半年裝機容量12%。

中國電力在2017年投入商業(yè)運營的發(fā)電機組中,共有15個發(fā)電廠項目,僅有一個為水電項目,其余為風電(3個)和光伏(11個)。而在建及運營的項目中,共計26個發(fā)電廠項目,僅有2個火力和2個水力發(fā)電廠,有10個風電場和11個光伏發(fā)電廠,2018年投產項目主要為風電場為主。

圖片來源:中國電力公告

對比重心發(fā)展行業(yè)的估值,目前光伏太陽能行業(yè)PE值為171倍,PB值為1.2倍,風電行業(yè)PE值為11倍,PB值為0.9倍,而中國電力的PE值為6倍,PB值為0.6倍,可見該公司與行業(yè)的估值差距還是蠻大的,不過該公司在風電及光伏投入力度很大,未來業(yè)績貢獻系數(shù)增加,投資者看到成長性,估值將有可能平復至行業(yè)水平。

綜上看來,火電板塊并不是沒有投資標的,正在轉型的華能國際電力以及中國電力均是不錯的投資標的,華能國際電力主要具有規(guī)模優(yōu)勢,而中國電力規(guī)模沒那么大,轉型速度快,未來在新能源板塊可預期指數(shù)高。不過近期跌勢洶洶的美帝股市,拖累了港股,暴跌造成一定的投資恐慌,但港股牛市邏輯仍在,投資者可關注大盤止跌信號,從而做好投資準備。

官方微信售電那點事兒")

責任編輯:仁德財

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創(chuàng)性以及文中陳述文字和內容未經(jīng)本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術,光伏出口 -

能源轉型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網(wǎng)

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織