重磅報告 | 我國電力發(fā)展與改革形勢分析(2018)

2018年2月底發(fā)布的《2017年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報》顯示,剛剛過去的2017年,我國經(jīng)濟實力實現(xiàn)新躍升,國內(nèi)生產(chǎn)總值首次超過80萬億元、達到82.7萬億元,同比增長6.9%。按年平均匯率折算超過12萬億美元,占世界經(jīng)濟比重的15%左右,比5年前提高3個百分點以上,穩(wěn)居世界第二位。

作為經(jīng)濟社會發(fā)展的重要物質(zhì)基礎和動力,我國電力行業(yè)也快速發(fā)展、深刻變革。總體規(guī)模再上新臺階,供需失衡的狀況依舊;社會用電量增速加快,電力結(jié)構更加優(yōu)化;市場格局又現(xiàn)新調(diào)整,改革紅利進一步釋放。在新時代大背景下,其出現(xiàn)的新情況、存在的老問題,都值得特別關注。

2018年是貫徹黨的十九大精神的開局之年,是改革開放40周年,是決勝全面建成小康社會、實施“十三五”規(guī)劃承上啟下的關鍵一年。電力行業(yè)企業(yè)將如何以習近平新時代中國特色社會主義思想為指引,開創(chuàng)電力行業(yè)綠色發(fā)展新境界,成為新的時代課題,需要行業(yè)認真作答更需要企業(yè)科學踐行。

一、全社會用電量平穩(wěn)較快增長,電力消費結(jié)構持續(xù)優(yōu)化

(一)全社會用電量增長6.6%,增速與2009年相當

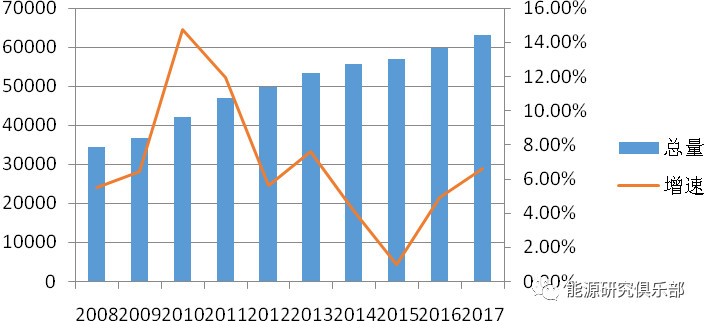

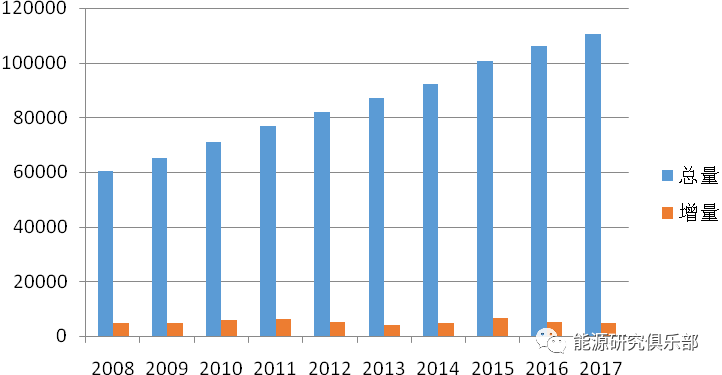

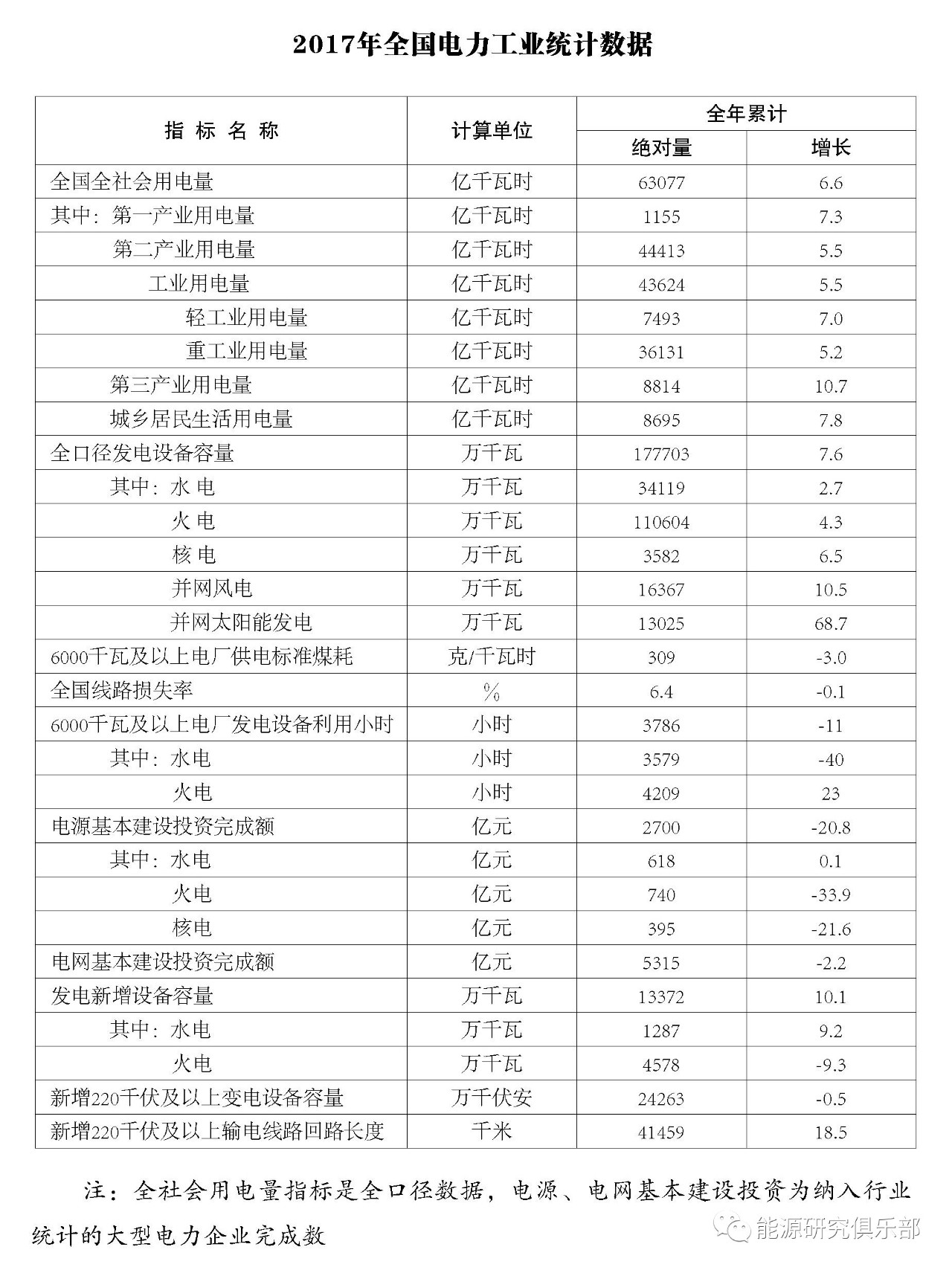

國家能源局數(shù)據(jù)顯示,2017年,全社會用電量首次突破6萬億千瓦時大關,達到6.3萬億千瓦時,同比增長6.6%,增長情況超過年初預期。按照中電聯(lián)年初預測,全社會用電量增速低于2016年,在常年氣溫水平情況下,預計2017年全國全社會用電量同比增長3%左右。此預測數(shù)據(jù)不到實際數(shù)據(jù)的一半。

隨著全社會用電量數(shù)據(jù)的不斷突破預期,中電聯(lián)也持續(xù)調(diào)整預測數(shù)據(jù),從“增速低于2016年”翻轉(zhuǎn)到“超過2016年增長水平”。上半年數(shù)據(jù)出爐后,中電聯(lián)預測下半年全社會用電量增速略高于4%;全年全社會用電量同比增長5%左右,增速與上年大體持平。10月份則預測四季度全社會用電量同比增長5%左右,全年全社會用電量同比增長6.5%左右,超過2016年增長水平。

全社會用電量增速在2015年觸底之后,已連續(xù)兩年超預期增長。但從近十年數(shù)據(jù)觀察,這一增速并不特別“出色”,與2009年增速相當,在十年增速排名中居第四位,與2010年、2011年的高增長相比差距較大,與黨的十八大后的2013年相比也有1個百分點的差距。但觀察認為這一增速高度契合了當前的經(jīng)濟新常態(tài),略低于6.9%的GDP增速,電力消費彈性系數(shù)接近于1。

2017年全社會用電量打破了此前連續(xù)三年低于5%的頹勢,也因此增長了電力消費預測信心。中電聯(lián)最近發(fā)布分析預測報告,認為在平水年、沒有大范圍極端氣溫影響情況下,2018全社會用電量增長5.5%左右。雖然尚低于2017年實際增長數(shù)據(jù),但較去年初預測數(shù)據(jù)已有大幅提升。

圖12008~2017年全國全社會用電量

(二)第三產(chǎn)業(yè)用電延續(xù)兩位數(shù)增長,電力消費結(jié)構進一步優(yōu)化

2017年,各產(chǎn)業(yè)用電量均呈現(xiàn)較為強勁的增長勢頭,但同比增速變化情況并不完全一致,兩項加速、兩項減速。其中,第一產(chǎn)業(yè)用電量1155億千瓦時,同比增長7.3%,增速同比提高2.3個百分點;第二產(chǎn)業(yè)用電量44413億千瓦時,同比增長5.5%,增速較上年提高了2.7個百分點;第三產(chǎn)業(yè)用電量8814億千瓦時,同比增長10.7%,延續(xù)兩位數(shù)增長態(tài)勢,但同比略有減緩;城鄉(xiāng)居民生活用電8695億千瓦時,同比增長7.8%,較上年減緩3個百分點。

十年來,第三產(chǎn)業(yè)用電量增速雖有波動,但持續(xù)保持6%以上的較高增速,其他產(chǎn)業(yè)用電增速波動更為明顯,第一產(chǎn)業(yè)用電在2012年甚至出現(xiàn)了負增長。第二產(chǎn)業(yè)既有2010年15.9%的超高速增長,也有2015年1.0%的低增長(按照快報數(shù)據(jù)口徑,第二產(chǎn)業(yè)2015年用電量則出現(xiàn)了負增長1.4%的罕見情況)。與2007年相比,2017年第一產(chǎn)業(yè)用電增長33.8%,在所有產(chǎn)業(yè)中增長墊底;第二產(chǎn)業(yè)增長78.3%;第三產(chǎn)業(yè)增長176.7%,2013年即接近實現(xiàn)翻番;城鄉(xiāng)居民生活用電增長140.9%,在2015年實現(xiàn)了翻番。

圖22008~2017年分產(chǎn)業(yè)用電增長情況

注:2017年分產(chǎn)業(yè)數(shù)據(jù)來源于國家能源局發(fā)布資料,其他年度分產(chǎn)業(yè)數(shù)據(jù)根據(jù)上表數(shù)據(jù)計算得出

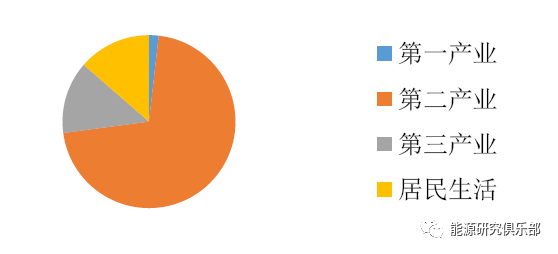

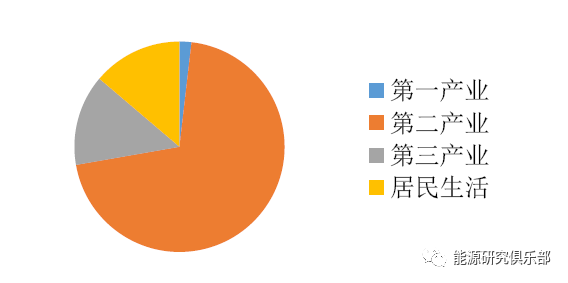

從用電結(jié)構看,2017年的突出特點是第三產(chǎn)業(yè)用電總量首次超過居民生活用電總量。2009年以來,第三產(chǎn)業(yè)用電增速持續(xù)高于居民生活用電,總量差距從2007年的低400多億千瓦時到2017年反超100多億千瓦時。與發(fā)達國家相比,我國第三產(chǎn)業(yè)用電尚處于較低水平,未來增長空間巨大。

自2007年以來,我國用電調(diào)整持續(xù)保持第一產(chǎn)業(yè)和第二產(chǎn)業(yè)減少比重、第三產(chǎn)業(yè)和城鄉(xiāng)居民用電增加比重。其中,第一產(chǎn)業(yè)累計減少0.9個百分點,占比已不足2%;第二產(chǎn)業(yè)同比減少0.7個百分點,累計減少6.1個百分點,但仍占七成以上,未根本改變用電結(jié)構;第三產(chǎn)業(yè)同比增長0.5個百分點,累計增長4.2個百分點;城鄉(xiāng)居民用電比重累計提升2.7個百分點。

根據(jù)近幾年的全國用電結(jié)構變化趨勢,估計年內(nèi)第二產(chǎn)業(yè)用電將首次降低到70%以內(nèi),第三產(chǎn)業(yè)用電將持續(xù)保持快速增長勢頭,逐步縮小與第二產(chǎn)業(yè)用電總量差距。第一產(chǎn)業(yè)用電量增長持續(xù)較為緩慢,在目前情況下可能成為常態(tài)。

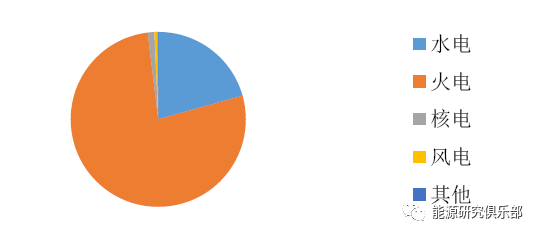

圖32007年全國用電結(jié)構

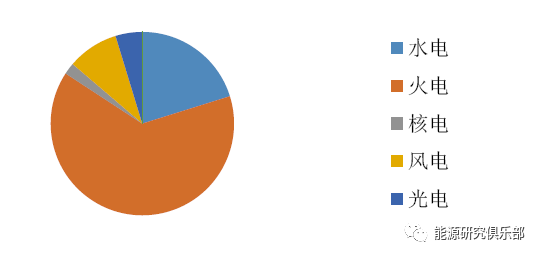

圖42016年全國用電結(jié)構

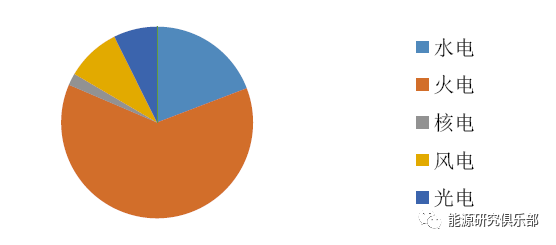

圖52017年全國用電結(jié)構

二、全國發(fā)電能力依然迅速增長,電源結(jié)構深刻優(yōu)化調(diào)整

(一)全國電力裝機增長1.3億千瓦,連續(xù)五年新增容量破億千瓦

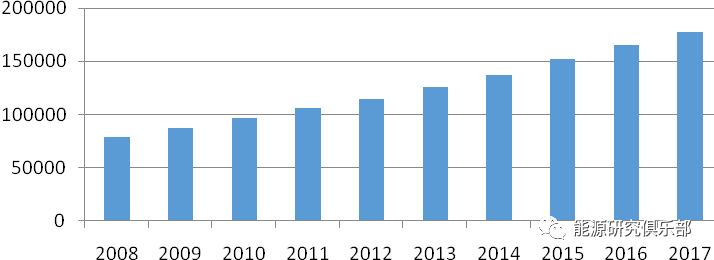

2017年,全國發(fā)電能力突飛猛進之勢持續(xù),新增生產(chǎn)能力1.34億千瓦。根據(jù)中電聯(lián)統(tǒng)計的歷史數(shù)據(jù),這是增速突破了2015年保持的年增1.32億千瓦的紀錄,創(chuàng)下年度增量歷史新高。在電力供需失衡較為嚴重的情況下,超用電需求的裝機增長值得警惕。

自2002年電力體制改革形成多家發(fā)電集團的格局以來,我國發(fā)電裝機即進入了高速增長通道。2006年,我國年增基建新增容量首次超過1億千瓦,在持續(xù)一年新增容量過億后,受到“上大壓小”、煤電困局等因素影響,年度新增容量回落到1億千瓦以內(nèi)。直到2013年,受煤價結(jié)束十年黃金期進入相對疲軟階段、新能源發(fā)電超常規(guī)擴張等因素影響,我國電力裝機再次進入年增過億時代,并持續(xù)保持。全國發(fā)電裝機由2007年的7.18億千瓦,大步提升到17.78億千瓦,年均增長1.06億千瓦,為增長最快的歷史時期。

圖62008~2017年全國新增電力裝機容量情況

從增幅上看,2017年增長7.6%,為近年來最低。“十一五”期間,我國電力裝機持續(xù)在兩位數(shù)以上高位,“十二五”后基本進入了個位數(shù)增長階段,只有2015年增長10.62%是例外。此前2012年增長7.9%是較低增幅,直到2017年增長率更低,但這一增速仍高于GDP增速0.7個百分點,高于全社會用電增速3.2個百分點。截至2017年底,全國電力裝機容量達到17.78億千瓦,是全球無敵的第一裝機大國。

圖72008~2017年全國電力裝機總量

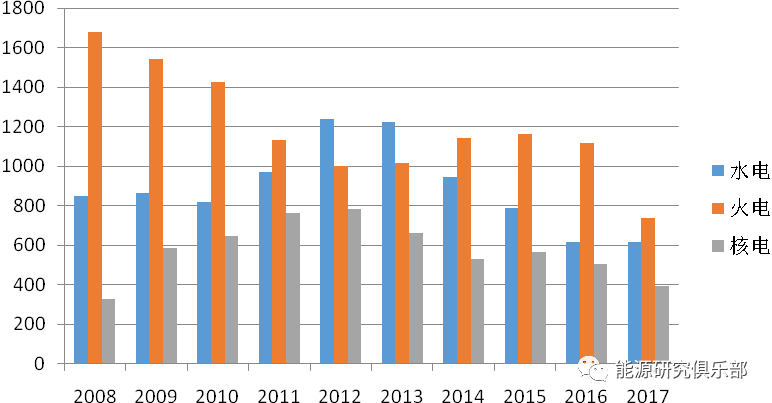

(二)電力結(jié)構得到改善,火電裝機比重再降兩個百分點

在全球能源轉(zhuǎn)型大潮中,我國是積極倡導者、實踐者、引領者。以低碳化為主要特征的本輪能源變革,風力發(fā)電、太陽能發(fā)電等低碳、無碳能源迅速崛起,電力在能源系統(tǒng)的中心地位更加突出,裝機結(jié)構隨之不斷變化調(diào)整。2017年,全國電力裝機容量當中,水電裝機3.41億千瓦,占比19.20%,同比下降約1個百分點;火電裝機11.06億千瓦,占比62.24%,同比下降2個百分點;核電裝機3582萬千瓦,占比2.01%,與上年基本持平;風電1.64億千瓦,占比9.21%,同比提升約0.2個百分點;太陽能發(fā)電1.30億千瓦,占比7.33%,同比提高2.6個百分點。

圖82007年全國電源結(jié)構

圖92016年全國電源結(jié)構

圖102017年全國電源結(jié)構

從十年歷史數(shù)據(jù)來看,電源結(jié)構優(yōu)化調(diào)整的趨勢更為明顯,呈現(xiàn)傳統(tǒng)化石能源發(fā)電裝機比重明顯下降、新能源裝機比重明顯上升的勢頭。數(shù)據(jù)顯示,水電和核電裝機比重近年來變化不大,略有下降和上升。最大變量是火電和新能源發(fā)電,其中火電裝機比重較2007年下降了15.38個百分點,新能源發(fā)電裝機比重則上升了15.3個百分點。目前,我國新能源發(fā)電裝機容量穩(wěn)居世界第一位,水電、風電、太陽能發(fā)電等單項裝機容量也高居世界之首。把我國認定為本輪能源革命的決定因素,一方面在于我國龐大體量自帶的重要性,另一方面則源自我國主動出擊的自覺擔當。

(三)太陽能發(fā)電仍舊高歌猛進,其他裝機增長多有收縮

雖然全國發(fā)電裝機新增1.34億千瓦、創(chuàng)下歷史新高,但因新增裝機結(jié)構不同,新能源年可利用小時低,電量供應增長并非線性增長。其中,太陽能發(fā)電裝機增長最為迅猛,增長5394萬千瓦,不但高出其上年實際增量2000萬千瓦之多,且首次超過火電增長規(guī)模,成為增長最大的單一發(fā)電品種。

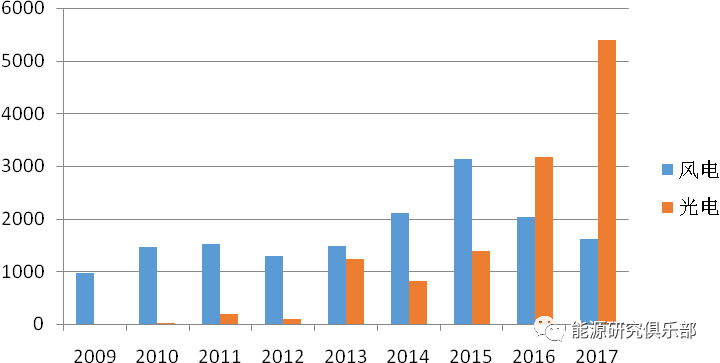

曾經(jīng)與太陽能發(fā)電同樣“風光無限”的風電,近幾年來所走的擴張道路顯然與太陽能發(fā)電不同。在可見太陽能發(fā)電數(shù)據(jù)的2009年,風華正茂的風電新增規(guī)模曾是起步線上的太陽能發(fā)電新增量的數(shù)百倍,短短數(shù)年之后即換了局面。風電年新增裝機在2015年達到3139萬千瓦的歷史高峰后,陡然下挫1000多萬千瓦、低于當年太陽能發(fā)電增量,2017年再減400萬千瓦、不足同年太陽能發(fā)電增量的三分之一。

圖112009~2017年風光發(fā)電年新增裝機情況

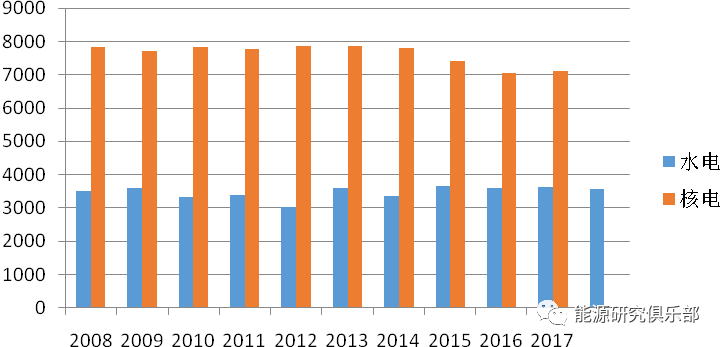

核電再回低速增長通道。我國核電發(fā)展起步并不算太晚,但一直處于不溫不火的狀態(tài),從未出現(xiàn)過“風光無限”的高歌猛進。全國核電裝機十年合計新增2600多萬千瓦,在所有發(fā)電種類中增量最小,不及太陽能發(fā)電去年一年的增量。黨的十八大之后,核電似呈現(xiàn)加速之勢,盛傳的每年新增6~8臺機組也曾令人振奮不已、充滿期待,但實際情況卻不盡然。首先,在日本福島核事故后,核電新核準項目慎之又慎,2016年、2017年均為核電零核準。今年再次提出計劃開工6~8臺,尚不知能否如愿。其次,從新增投產(chǎn)規(guī)模看,2013~2016年新增核電容量分別為221萬千瓦、547萬千瓦、612萬千瓦、720萬千瓦,短暫呈現(xiàn)加速狀態(tài),到2017年陡然縮減,投產(chǎn)容量僅218萬千瓦,為黨的十八大后新增發(fā)電能力最小的年份。

圖122008~2017年核電裝機和新增裝機情況

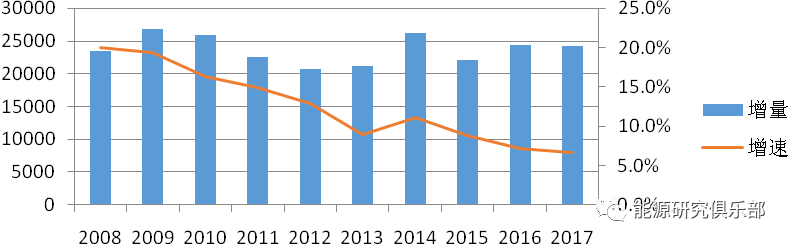

火電新增裝機繼續(xù)呈縮減之勢。全年新增4578萬千瓦,較上年減少602萬千瓦,縮減勢頭弱于上年,但增量已低于太陽能發(fā)電,讓出長年盤踞的首位退居第二位。其中,煤電新增3900萬千瓦左右、同比減少約400萬千瓦。自2016年以來,因煤電過剩問題日益加劇,國家開始對煤電采取強有力剎車措施。根據(jù)國務院發(fā)布的信息,2017年我國淘汰、停建、緩建煤電產(chǎn)能6500萬千瓦,超額完成了5000萬千瓦的目標任務。受到剎車政策、煤價持續(xù)高位運行等影響,煤電新增容量再次沖高的可能性很小,此前的高速發(fā)展將成為歷史。預測認為,年底煤電裝機將達到10.2億千瓦,距2020年11億千瓦的控制目標僅剩8000萬千瓦的空間。

圖132008~2017年火電裝機和新增裝機情況

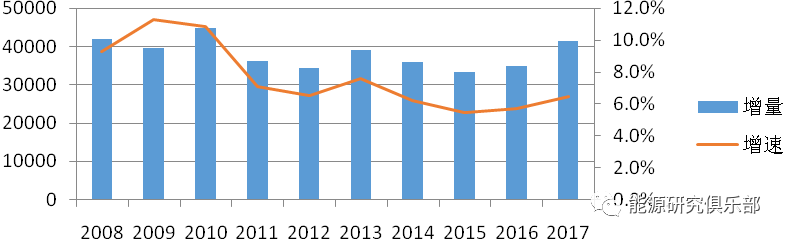

水電依然保持1000萬千瓦以上的年投產(chǎn)量。“十一五”以來,我國水電持續(xù)保持較快投產(chǎn)速度,2007年后每年投產(chǎn)量均在1000萬千瓦以上,其中四年投產(chǎn)量超過了2000萬千瓦,以2013年新增3096萬千瓦為歷史高峰。在2016年以1174萬千瓦成為近年投產(chǎn)低位后,2017年投產(chǎn)量略有增長。但由于“十二五”期間水電開工量遠低于規(guī)劃目標,后續(xù)年份的水電投產(chǎn)力度將受到深刻影響。目前,與2020年水電裝機3.8億千瓦的目標還有約4000萬千瓦差距,必須年投產(chǎn)1300萬千瓦以上才能實現(xiàn)目標。從近兩年情況看,顯然存在很大困難和挑戰(zhàn)。

圖142008~2017年火電和水電新增裝機情況

隨著能源低碳轉(zhuǎn)型的持續(xù)推進,能源結(jié)構調(diào)整的結(jié)果更加明顯地體現(xiàn)在電力領域,因為風能、太陽能等方向性替代能源主要利用途徑是轉(zhuǎn)化為電力,也因此有觀點認為本輪能源革命的根本途徑是再電氣化。按照2016年底出臺的《能源發(fā)展“十三五”規(guī)劃》、《電力發(fā)展“十三五”規(guī)劃》,到2020年全國火電裝機比重控制在55%以內(nèi)。從目前看,太陽能發(fā)電已經(jīng)提前三年實現(xiàn)了“十三五”發(fā)展目標,在年內(nèi)計劃開展的規(guī)劃滾動調(diào)整中,預計電源結(jié)構設想還將更進一步優(yōu)化。

三、電力供需形勢總體寬松,發(fā)電設備利用小時繼續(xù)下探

2017年,全國電力裝機增速高于全社會用電量增速約1個百分點,徹底抵消全社會用電量超預期增長對設備利用率的提升作用,導致發(fā)電設備利用小時數(shù)進一步下探。全年平均利用小時數(shù)3786小時,較上年微降11小時。2008年,我國發(fā)電設備平均利用小時數(shù)跌破5000小時,除2010年和2011年在經(jīng)濟刺激下發(fā)電設備平均利用小時數(shù)略有回升外,其他年份均呈下滑之勢。從2015年開始,全國發(fā)電設備平均利用小時數(shù)跌進4000小時以內(nèi),電力過剩局面形成并清晰顯現(xiàn)。與2007年相比,全國發(fā)電設備利用小時數(shù)下降了1234小時,所降空間與目前太陽能發(fā)電年利用小時相當。

圖152008~2017年發(fā)電設備利用小時數(shù)變化情況

火電設備平均利用小時數(shù)同比略升,但多年看則下降嚴重。全年利用4209小時,同比提升23小時,主要原因在于全社會用電量較快增長、作為主力電源之一的水電發(fā)電量低速增長,給火電提供了發(fā)揮作用的空間。但從多年情況來看,火電利用小時數(shù)下降嚴重,與2007年相比,全國火電設備平均利用小時下降了1135小時。從未來數(shù)年看,按照“十三五”規(guī)劃數(shù)據(jù)和目前電力裝機增長情況,火電設備利用小時數(shù)預計將持續(xù)保持低位運行。

水電設備平均利用小時數(shù)微降,多年來變化不大。全年利用小時3579小時,盡管同比下降40小時,但在近十年數(shù)據(jù)中居于中間位置。廣受社會關注的“棄水”問題仍然存在,但在各方面的共同努力下正逐步改善。國家能源局發(fā)布的信息顯示,2017年全國棄水電量515億千瓦時,在來水好于上年的情況下,水能利用率達到96%左右。

核電設備平均利用小時數(shù)略升,但多年來呈現(xiàn)降勢。全年利用小時7108小時,同比上升48小時,依然運行在7000小時以上。但從十年數(shù)據(jù)看,核電利用小時下降還是較為明顯的,2015年前一直保持7700小時以上的利用小時數(shù),2015年出現(xiàn)較為明顯下降,2016年再大幅降至7060小時,目前年利用小時與十年內(nèi)高峰比相差700多小時,棄核問題已引起業(yè)內(nèi)較大關注。隨著市場化改革的深入推進,核電參與程度日益加深,核電利用小時數(shù)隨行就市的情況或?qū)⑷找婷黠@。

圖162008~2017年水電和核電利用小時數(shù)變化情況

新能源利用情況好轉(zhuǎn),棄風、充光問題有所緩解。2017年,全國風電棄風電量419億千瓦時、同比減少78億千瓦時,棄風率12%、同比下降5.2個百分點,實現(xiàn)了棄風電量和棄風率的“雙降”。此前兩年,全國風電利用小時均不足1800小時,2017年利用小時雖然與超過2000小時的年份相比還存在差距,但已恢復到了一個比較高的水平。2017年,全國棄光電量73億千瓦時,棄光率6%、同比下降4.3個百分點,主要集中在新疆和甘肅,棄光電量分別為28.2億千瓦時、18.5億千瓦時,棄光率均超20%,但同比下降9個百分點以上,趨向良性發(fā)展。

四、全國電網(wǎng)規(guī)模持續(xù)擴張,增速與全社會用電量增速相當

國家能源局發(fā)布的數(shù)據(jù)顯示,2017年全國新增220千伏及以上變電設備容量2.43億千伏安,新增長量較上年略有降低。截至2017年底,全國220千伏及以上變電設備容量達到38.52億千伏安,增速為6.72%。(注:總量和增速計算得出)

圖172008~2017年220千伏及以上變電設備容量情況

2017年,全國新增220千伏及以上輸電線路回路長度4.15萬千米,新增量同比提高18.5%。截至2017年底,全國220千伏及以上輸電線路回路長度達到68.55萬千米,同比增長6.44%。(注:總量和增速計算得出)可見,無論是變電容量還是線路長度,2017年電網(wǎng)規(guī)模擴張速度都與全社會用電量增長相當。

圖182008~2017年220千伏及以上線路回路長度增長情況

從更長時期來看,電網(wǎng)規(guī)模快速擴張之勢明顯。新增220千伏及以上變電設備容量連續(xù)十年超過2億千伏安,其中2009年新增高達2.68億千伏安;新增220千伏及以上輸電線路回路長度則保持在3.3萬千米以上,其中2010年新增高達4.47萬千米,2011~2016年每年新增量持續(xù)不足4萬千米,直到2017年再次上揚至4萬千米以上。

2009年超過美國成為全球第一大電網(wǎng)時,全國220千伏及以上變電設備容量達到17.62億千伏安,220千伏及以上輸電線路回路長度39.94萬千米。8年后,變電容量增加了1.19倍,線路長度增長了0.72倍,穩(wěn)居第一大電網(wǎng)之位。

五、全國電力投資總體收縮,電網(wǎng)投資和電源投資分化之勢未減

(一)電力總投資再超8000億元,但同比明顯降低

國家能源局發(fā)布的數(shù)據(jù)顯示,2017年全國電源基本建設投資完成2700億元、電網(wǎng)基本建設投資完成5315億元。兩項合計投資達到8015億元,盡管仍在8000億元以上的高位,為連續(xù)第三年超過8000億元,但較上年縮減了800多億元,比2015年相比也降低了500多億元。

注:2017年數(shù)據(jù)來源于國家能源局發(fā)布資料,其他來自中電聯(lián)歷年《中國電力行業(yè)年度發(fā)展報告》

從較長時期來看,全國電力投資存在波動,但總體的增長態(tài)勢未變。2008年,全國電力投資首次突破6000億元,第二年大增1400億元達到7702億元,并連續(xù)六年維持在7000億元以上水平。2015年,全國電力投資首次突破8000億元,2016年以超過8800億元居歷史最高位。

圖192008~2017年全國電力投資總量及增速

從全國電力投資增速看,近十年來波動非常劇烈,其中有三年負增長、兩年增速達到兩位數(shù)。增速高峰在2009年達到22.22%,低谷則在2017年,為負增長9.32%,二者差距達到30個百分點。2009年大增主要在于電網(wǎng)受上年冰災影響而大幅增長了投入。

(二)電力投資結(jié)構深刻調(diào)整,電源投資大幅縮減

2017年,電網(wǎng)投資也出現(xiàn)了負增長,但縮減速度遠不及電源投資。全年電網(wǎng)投資達到5315億元,同比負增長2.2%,與上年大幅增長形成鮮明對比。電源投資2700億元,為近年來首次下降到3000億元以下,同比大幅減少20.8%,延續(xù)上年大幅下降的勢頭且下探速度更快。電網(wǎng)投資占比達到66.61%,電源投資占比33.69%,這一比例再次突破去年,成為最為懸殊的網(wǎng)源投資比例。

圖202016年與2017年網(wǎng)源投資對比

從更長時間觀察,電網(wǎng)、電源投資均有波動,但呈現(xiàn)不同變化形態(tài)。電源投資似有“過山車”意味,自2007年以來,先是呈漸漲勢到2010年成為前高峰,轉(zhuǎn)而出現(xiàn)高低頓挫,再到2015年成為后高峰,此后兩年則連續(xù)大降,合計減少超1200億元。

圖212008~2017年電網(wǎng)電源投資情況

再看電網(wǎng)投資。自2002年實行“廠網(wǎng)分開”改革以來,我國長期存在的“重發(fā)輕供不管用”現(xiàn)象迅速消失,電網(wǎng)投資總體呈現(xiàn)擴大趨勢。2009年,首次突破3000億元關口,并持續(xù)五年保持在3400億元以上。2014年增至4000億元以上,2016年再上一個臺階到5000億元以上。預計“十三五”期間,全國電網(wǎng)投資額將保持在5000億元左右。

尤其值得關注的是,電網(wǎng)投資繼續(xù)向配網(wǎng)和農(nóng)網(wǎng)傾斜。2017年,110千伏及以下電網(wǎng)投資占電網(wǎng)總投資比重達到53.2%。隨著特高壓輸電線路陸續(xù)投產(chǎn)、配網(wǎng)改造和農(nóng)網(wǎng)升級深入,電網(wǎng)內(nèi)部投資結(jié)構有望更進一步變化。

(三)水電投資同比微漲,火電投資大幅下降

對于2017年的水電投資和火電投資,可以用“水火兩重天”形容,也可以用“水深火熱”來定調(diào)。前者是說二者同比變化不一,水電投資微漲0.1%,火電則是大幅下挫33.9%,是近年來最為劇烈的降幅。后者則是二者均處于近年來低點,水電投資不足2013年歷史高峰的一半,比2007年也低了200多億元;火電投資首次低于1000億元,不足2007年的四成。目前估計,未來幾年內(nèi),水電投資可能已經(jīng)觸底了,但受“踩剎車”、去產(chǎn)能影響火電可能還將進一步下探。

圖222008~2017年水電、火電、核電投資情況

水電投資變化主要受“十二五”期間開工不足影響。火電則主要受到電力產(chǎn)能過剩、煤電去產(chǎn)能的影響。此前,部分人士對煤電過剩諱莫如深、不敢承認,直到最近才明確“大力化解煤電過剩”,但實際上去產(chǎn)能工作自2016年就開始了,國家能源局宣布取消了15項1240萬千瓦煤電項目。2017年,全國煤電投資同比下降25%,建設速度和規(guī)模得到有效控制。根據(jù)規(guī)劃,“十三五”期間,全國停建和緩建煤電產(chǎn)能1.5億千瓦,淘汰落后產(chǎn)能0.2億千瓦以上。

核電投資亦明顯縮減。2017年,全國核電投資395億元,同比降低21.6%。2007年以來,核電投資基本呈現(xiàn)先增后減勢頭。從164億元開始提升,到2012年達到784億元成為高峰,隨后除個別年份微漲,主要呈下降勢頭。在連續(xù)兩年核電零核準之后,料想2018年核電投資依然不會有大的起色。另外,從目前較為寬松的電力供需情況來看,暫時也無需太多核電新項目。

六、供電標準煤耗再降3克/千瓦時,電力行業(yè)節(jié)能減排又添新功

按照國家能源局發(fā)布的數(shù)據(jù),2017年全國供電標準煤耗309克/千瓦時,同比再降3克/千瓦時,持續(xù)近年來不斷降耗的趨勢。與2007年的356克/千瓦時相比,全國供電標準煤耗累計下降了47克/千瓦時。隨著標準煤耗的深度下降,年均減少的幅度并不很大,從降幅來看,總體呈現(xiàn)波動中下降之勢,但每下降1克都是可喜的難得成績。目前,我國已提前實現(xiàn)了“現(xiàn)役燃煤發(fā)電機組經(jīng)改造平均供電煤耗低于310克標準煤/千瓦時”的規(guī)劃目標。

圖232008~2017年供電煤耗和降幅

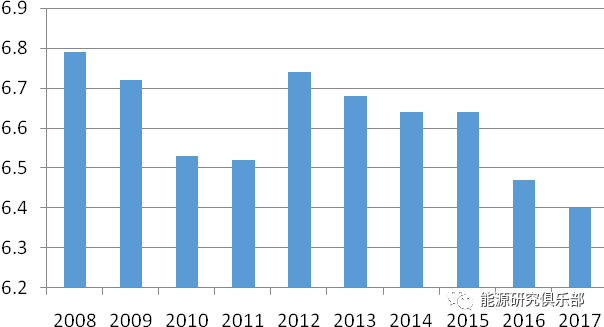

全國線損率微降,再創(chuàng)近年新低。2017年,全國線損率6.4%,同比下降0.07個百分點。近十年來,線損率在波動下降,但降幅并不明顯,十年累計降低0.5個百分點左右。但在全社會用電量超過6萬億千瓦時的情況下,這一成績單相當于每年節(jié)約300億千瓦時,也與海南全省用電量相當。

圖242008~2017年全國線損率情況

2017年廠用電率尚未見公開數(shù)據(jù),但總體呈現(xiàn)下降趨勢應不變。2016年,全國廠用電率下降到了4.77%,再次進入5%以內(nèi)。隨著非化石能源發(fā)展的增加和煤電機組技術提升,廠用電率必然呈現(xiàn)下降趨勢,不過目前已處于較好水平,下降的難度將越來越大。單從火電來看,廠用電率保持在6%左右,技術和管理已經(jīng)達到了可以實現(xiàn)的高水準。

從污染物排放情況來看,下降趨勢是比較明顯的。煙塵排放總量由2007年的350萬噸下降到2016年的35萬噸,排放績效由每千瓦時1.3克下降到0.08克;二氧化硫排放總量由2007年的1200萬噸下降到2016年的約177萬噸,排放績效由每千瓦時4.4克下降到0.39克;氮氧化物“十二五”期間始有數(shù)據(jù)公布,2012年排放總量948萬噸、排放績效2.4克/千瓦時,快速降至2016年155萬噸、0.36克/千瓦時。

電力行業(yè)污染物排放不僅多年下降明顯,同比下降情況也可圈可點。2016年,煙塵排放總量同比下降了12.5%,二氧化硫排放總量下降了15.0%,氮氧化物排放總量下降了13.9%,降幅均在兩位數(shù)以上。截至2017年底,幾乎全部機組實現(xiàn)脫硫、脫硝,71%的煤電機組實現(xiàn)超低排放,已經(jīng)形成了世界最高效清潔的煤電系統(tǒng)。

七、全國電力行業(yè)效益下滑,發(fā)電企業(yè)受影響較大

(一)電網(wǎng)企業(yè)經(jīng)營情況較好,但也面臨新形勢新挑戰(zhàn)

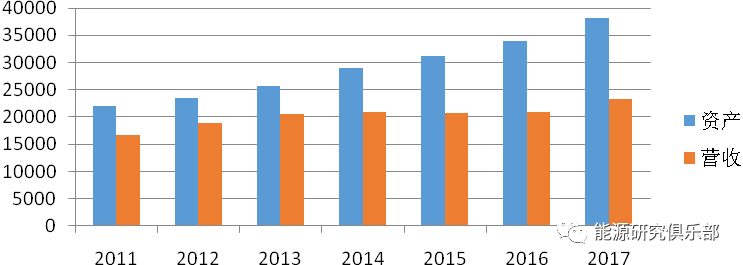

總體上看,電網(wǎng)企業(yè)經(jīng)營情況較好。國家電網(wǎng)2017年資產(chǎn)總額達到38088億元,售電量達到38745億千瓦時;營業(yè)收入達到23237億元,同比增長10.9%;利潤總額達到910億元,同比增長40億元。南方電網(wǎng)公司目前未見公開數(shù)據(jù),但其公開資料透露,黨的十八以來,企業(yè)生產(chǎn)經(jīng)營、改革發(fā)展開創(chuàng)了新的局面。

圖252011~2017年國家電網(wǎng)公司資產(chǎn)和營收情況

(數(shù)據(jù)來源:國家電網(wǎng)公司官方網(wǎng)站)

與此同時,電網(wǎng)企業(yè)經(jīng)營也面臨較大挑戰(zhàn)。目前,在本輪電力體制改革大潮中,國家已經(jīng)完成32個省級公司輸配電價核定,平均較此前購銷差價降低約1分/千瓦時,共核減準許收入480億元。同時,中電聯(lián)分析認為,電網(wǎng)企業(yè)履行電力普遍服務,不斷加大農(nóng)網(wǎng)建設投資,部分省級電網(wǎng)企業(yè)虧損。

(二)發(fā)電企業(yè)整體贏利,但火電虧損嚴重

國電與神華合并重組后,原五大發(fā)電集團縮減為四大或更新為新五大。因時間不長,國家能源集團的鏈條效應尚未完全顯現(xiàn),但其不同于四大已是不爭的事實。2017年,國家能源集團完成營業(yè)收入5128億元,利潤總額652億元,跟其高達1.8萬億元的龐大資產(chǎn)一樣,是遠在其他集團之上的。

解構數(shù)據(jù)相對完整的國家電投,可以管中窺豹略見一斑。2017年,國家電投資產(chǎn)總額進入“萬億俱樂部”,實現(xiàn)營業(yè)收入2029億元,利潤93.69億元,凈利潤56.96億元。與上年相比,營業(yè)收入增加約70億元,利潤卻下降了近40億元,同比減少近三成。其中,火電嚴重虧損。

火電嚴重虧損不是個案。中電聯(lián)表示,初步測算,2017年全國煤電企業(yè)因電煤價格上漲導致電煤采購成本比2016年提高2000億元左右,出現(xiàn)大面積虧損。今年1月,華能、大唐、華電、國家電投等四大集團聯(lián)合上書,反映當前電煤保供形勢嚴峻問題,其中提到“高煤價導致五大發(fā)電集團煤電板塊虧損402億元,虧損面達到60%左右”。

特別值得關注的是,各大發(fā)電集團曾經(jīng)居高不下的負債率終于降下來了。華能資產(chǎn)負債率78.74%,比年初下降3.75個百分點。大唐集團負債率也降至了80%以下。華電資產(chǎn)負債率80.8%,同比下降0.73個百分點,連續(xù)9年下降。國家電投資產(chǎn)負債率91.39%,較年初下降0.89個百分點。

八、市場化交易電量大幅提高,電力供給制改革取得新進展

2015年啟動的新一輪電力體制改革,經(jīng)過2016年的提速擴圍后,在2017年再次深入發(fā)力,各項改革有序推進,形成了綜合試點為主、多模式探索的新格局,進一步釋放了改革紅利。但同時,電力體制改革所潛藏的矛盾和問題也不容忽視。

首輪輸配電價改革試點完成。從深圳開始的輸配電價改革試點,經(jīng)多次擴圍于2016年基本實現(xiàn)了省級電網(wǎng)全覆蓋,到2017年省級電網(wǎng)輸配電價全部核定完成。初步統(tǒng)計,核減不相關或不合理金額比例14.5%、金額1180億元,輸配電價較原購銷價差減少每千瓦時1分錢。

增量配電業(yè)務放開擴圍。2017年,國家發(fā)展改革委、國家能源局公布了第二批89個增量配電業(yè)務改革試點項目,全國試點項目由此達到195個。據(jù)國家發(fā)展改革委發(fā)布的信息,后續(xù)將啟動第三批試點組織工作,力爭今年上半年實現(xiàn)試點項目地級以上城市全覆蓋。

售電側(cè)改革市場競爭機制初步建立。隨著江蘇售電側(cè)改革試點、寧東增量配電業(yè)務試點項目獲批,起步于廣東、重慶的售電側(cè)改革試點于2017年在全國達到10個。全國在交易機構注冊的售電公司約2600家,成為售電側(cè)改革的重要推動力量,基本實現(xiàn)市場主體多元化、呈現(xiàn)競爭格局。

交易機構組建工作基本完成。2017年12月25日,隨著海南電力交易中心掛牌成立,全國內(nèi)地省級電力交易中心除西藏外基本組建完成,其中廣州、昆明、貴州、廣西、海南、湖北、山西、重慶等以股份制形式組建,其他均為電網(wǎng)企業(yè)全資子公司。

現(xiàn)貨交易開啟試點通道。南方(以廣東起步)、蒙西、浙江、山西、山東、福建、四川、甘肅等八個地區(qū)被選為第一批電力現(xiàn)貨市場建設試點。按照要求,2018年底前啟動電力現(xiàn)貨市場試運行;同時,積極推動與電力現(xiàn)貨市場相適應的電力中長期交易。

市場化交易電量大幅增長,改革紅利進一步釋放。2016年,全國市場化交易電量突破1萬億千瓦時,約占全社會用電量的19%。2017年,全國市場化交易電量累計1.63萬億千瓦時,同比增長45%,占全社會用電量比重達26%左右。在上年降低實體經(jīng)濟用電成本1000億元的基礎上,再為實體經(jīng)濟減負700億元。

降低用電成本成為目前的重要任務。國務院總理李克強1月3日主持召開國務院常務會議強調(diào)“大力推動降電價”,3月5日在政府工作報告中再次提出“一般工商業(yè)電價平均降低10%”。在電力行業(yè)效益下滑的情況下,實現(xiàn)降價目標還面臨現(xiàn)實挑戰(zhàn)。

九、主要電力企業(yè)謀求深刻轉(zhuǎn)型,紛紛發(fā)力世界一流企業(yè)

黨的十九大著眼全局、觀照長遠,謀劃了決勝全面建成小康社會、全面建設社會主義現(xiàn)代化國家宏偉藍圖,對政治、經(jīng)濟、社會、文化、生態(tài)文明等各方面進行了決策部署。到2035年,基本實現(xiàn)社會主義現(xiàn)代化;到本世紀中葉,建成富強民主文明和諧美麗的社會主義現(xiàn)代化強國,進一步指明了黨和國家事業(yè)的方向。“培育具有全球競爭力的世界一流企業(yè)”的清晰指示則為企業(yè)發(fā)展定了調(diào),成為我國主要電力企業(yè)的重要遵循。

據(jù)此,主要電力企業(yè)紛紛調(diào)整完善自身發(fā)展戰(zhàn)略,謀求進一步轉(zhuǎn)型發(fā)展,發(fā)力打造世界一流企業(yè)。國網(wǎng)把新時代戰(zhàn)略目標確定為“建設具有卓越競爭力的世界一流互聯(lián)網(wǎng)企業(yè)”,并明確了2025年基本建成、2035年全面建成的步驟安排。南網(wǎng)明確“加快建成具有全球競爭力的世界一流企業(yè)”,2020年基本建成“兩精兩優(yōu)”具有全球競爭力的世界一流企業(yè),2035年全面建成具有全球競爭力的世界一流企業(yè),本世紀中葉,位居具有全球競爭力的世界一流企業(yè)前列。華能提出“加快創(chuàng)建具有全球競爭力的世界一流企業(yè)”。大唐決定“全面提速建設國際一流能源集團”,2020年前逐步趕超,2035年邁向領先。華電表示,要“加快建設具有全球競爭力的世界一流企業(yè)”。國家能源集團、國家電投的總體戰(zhàn)略目標均表述為“建設具有全球競爭力的世界一流綜合能源集團”。

除了大唐延續(xù)此前“國際一流能源集團”外,其他企業(yè)均按照黨的十九大新提法進行了調(diào)整完善。從純粹的電力企業(yè)向綜合能源企業(yè)轉(zhuǎn)型,成為各集團的共同追求,且發(fā)電企業(yè)基本已實現(xiàn)轉(zhuǎn)型,不再單純從事電力業(yè)務;電網(wǎng)企業(yè)也向綜合能源服務商的路子上走,南網(wǎng)走得更早些,國網(wǎng)于去年下發(fā)“關于在各省公司開展綜合能源服務業(yè)務的意見”,宣布開展綜合能源服務。隨著能源新業(yè)態(tài)、新模式的出現(xiàn),電力企業(yè)的深刻轉(zhuǎn)型既是適應新時代新形勢的要求,亦是主動擔當?shù)淖杂X追求。

十、多重改革疊加推進,行業(yè)發(fā)展需提前謀劃精準施策

當今世界,正處于大發(fā)展大調(diào)整大變革時期,全球能源亦處于大發(fā)展大調(diào)整大變革之中。作為能源系統(tǒng)的中心,電力行業(yè)發(fā)展受到多重因素的疊加影響,如何順應形勢、掌握主動,需要統(tǒng)籌謀劃科學應對。

電力供需失衡問題依然存在。據(jù)權威預測,2018年全國新增裝機容量1.2億千瓦左右,年底裝機達到19億千瓦,其中非化石能源發(fā)電7.6億千瓦。全年發(fā)電設備利用小時3710小時左右,比2017年減少約70小時。其中火電利用小時數(shù)4210小時左右,與2017年基本持平。如果控制2020年發(fā)電裝機20億千瓦,則后兩年只有1億千瓦的空間,顯然很難滿足現(xiàn)實需要。

電力體制改革將更走向深入。按照國家能源局2018年能源工作指導意見,把“深入推進電力體制改革”擺在重要位置,年內(nèi)將持續(xù)完善中長期電力交易機制,進一步推進電力輔助服務市場建設,積極穩(wěn)妥推進電力現(xiàn)貨市場建設試點,規(guī)范電力市場交易行為,加快推進配售電改革,完善增量配電業(yè)務改革試點配套政策,加強售電側(cè)市場規(guī)范與引導,提高電力市場化交易比重。

供給側(cè)改革主線地位突顯。中央經(jīng)濟工作會議強調(diào)“堅持以供給側(cè)結(jié)構性改革為主線”,是2018年能源工作的關鍵遵循,這也是從高速增長階段轉(zhuǎn)向高質(zhì)量增長階段的必然要求。能源供給側(cè)改革的核心是降低煤炭消費比重,電力供給側(cè)改革的核心則是降低煤電比重。今年,已明確提出“煤電去產(chǎn)能”,按照全國兩會要求,將淘汰關停不達標的30萬千瓦以下煤電機組。

企業(yè)兼并重組仍然在路上。國企改革是新時代的重要課題,國務院國資委黨委書記郝鵬強調(diào):“要繼續(xù)推進企業(yè)重組整合,更好地發(fā)揮中央企業(yè)在服務國家戰(zhàn)略中的重要作用。”去年,國電與神華的強強聯(lián)合成為重頭戲。后續(xù),關于能源領域企業(yè)重組的傳聞不斷,雖然還沒有證實的信息,但相信并非空穴來風,不排除年內(nèi)再添新績的可能。

電煤價格預計繼續(xù)高位運行。轟轟烈烈的煤炭去產(chǎn)能,把一度疲軟的煤炭市場提振起來。兩年來,全國淘汰落后煤炭產(chǎn)能超過5億噸、五年累計退出8億噸,年內(nèi)計劃再退出1.5億噸。2016年,煤炭價格大幅上升,2017年則基本保持高位運行。如無其他有力措施,2018年煤價幾無走低可能,煤電企業(yè)的日子將更加艱難。

促進新時代電力科學發(fā)展,一方面需要決策部門注意政策平衡,避免出現(xiàn)竭澤而漁、殺雞取卵,為電力企業(yè)保留持續(xù)發(fā)展能力創(chuàng)造條件;另一方面也需要企業(yè)主動出擊,積極適應新形勢新挑戰(zhàn),采取有效的針對性措施,切實把工作主動性掌握在自己手中。當前以控制規(guī)模擴張速度、推進供給側(cè)結(jié)構性改革為要,真正推動行業(yè)高質(zhì)量發(fā)展,為建設世界一流企業(yè)扎好基礎。

官方微信售電那點事兒")

責任編輯:仁德財

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術,光伏出口 -

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術助力分散式風電平價上網(wǎng)

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織