垃圾焚燒行業盈利能力堪比茅臺?為何還有人哭有人笑

盈利能力堪比茅臺,是真是假?

來自:綠眼金睛 作者:張文藝

同樣一個行業,為何有人哭有人笑?有的企業穩健發展,有的則面臨破產重組?

垃圾焚燒行業主要從行業關鍵指標、盈利能力、持續盈利能力等方面分析。

行業規模、天花板:高速增長的千億市場。

垃圾處理有三種形式:填埋焚燒及其它(堆肥等)。受制于城市土地資源限制,焚燒是其中增長最快的處理方式,2004-2016 年,焚燒復合增長率達 26.27% ,目前約占1/3份額。預計還有1倍增長空間。根據中國固廢網 E20 研究院測算,到2020 年,我國垃圾焚燒處理率將達到 50%,市場投資空間、建設空間約在 1,000 億元左右。

競爭結構:

目前我國垃圾焚燒發電行業的布局搶灘已白刃相接,焚燒市場占有率前 10 家企業合計市場占有 率已達 80%,市場格局基本形成并趨于穩定,現有格局較難打破。 領先企業基本為全產業鏈模式, 并積極通過并購快速搶占技術和市場 。

行業關鍵指標:

項目個數及規模:包括已運營、試運營、在建、儲備項目;

垃圾熱值:決定了噸垃圾發電量,項目所在地越發達,熱值越高;

處理費:與當地財政及競爭程度有關;

電價:全國統一為0.65元/kwh;

會計準則:使用不同會計準則對財務報表影響較大。

盈利能力:

通常垃圾焚燒企業利潤由四部分構成:

發電利潤:發電量 * 電價 – 運營成本 – 折舊攤銷等-財務費用

垃圾處理費:垃圾處理量* 噸垃圾處理費

BOT 建設利潤

設備銷售及EPC等利潤

發電利潤及垃圾處理利潤:

該部分為項目運營利潤,通常毛利率較高,具有可持續性,決定了企業的持續盈利能力。

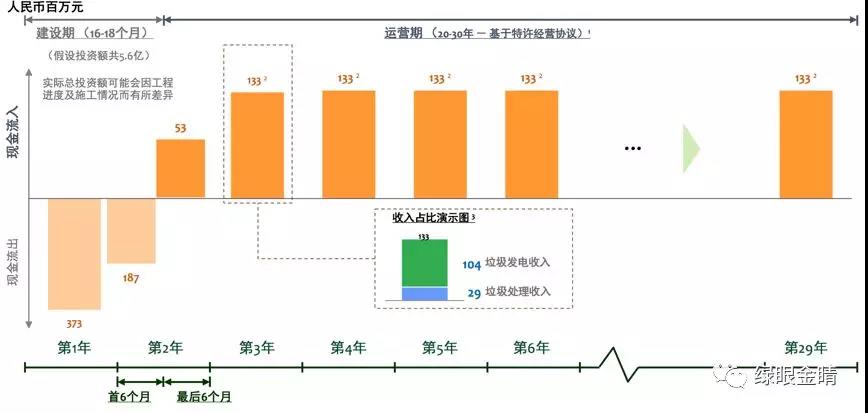

典型的垃圾焚燒發電項目為例,規模1000噸/日,其現金流如下:

垃圾焚燒發電項目現金流:

電價全國統一為0.65元/kwh (噸入廠垃圾上網電量不超過280kwh,按0.65計算,超過部分按火電上網電價計算),總投資通常為40-50萬/噸,運營成本為100元、噸左右,全國差別不大。垃圾處理費一般為發電收入的1/4-1/3。

所以,決定項目盈利的主要因素為垃圾熱值,即噸垃圾上網電量。

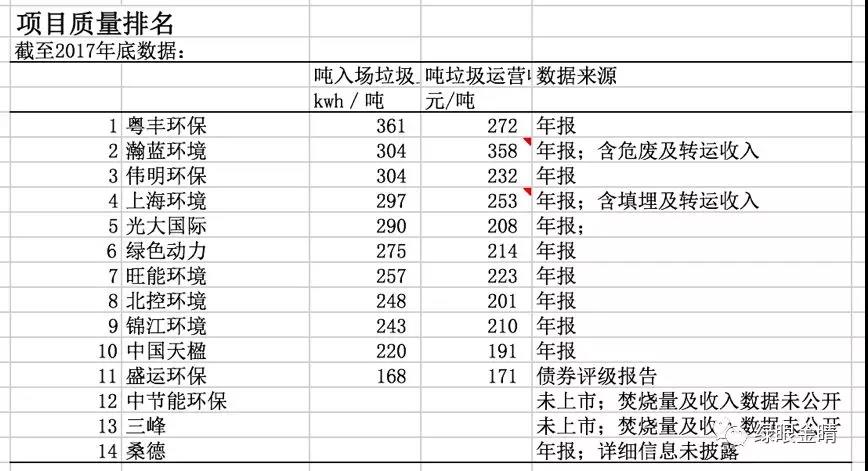

下圖可以看出,粵豐環保、瀚藍環境、偉明環保、上海環境、光大國際等,具有較高的盈利能力,因為其項目多在廣州、浙江、上海等發達區域。

建設利潤

按照大陸會計準則,B外包項目不計入營業收入及利潤,BOT自建項目則按照建設進度計入。而按照香港會計準則,無論BOT項目是否外包,都可計入營業收入及利潤。因此港股上市的企業且在建項目較高者,如光大,大部分利潤來自建設收入,但并不產生現金流。

設備銷售及EPC等利潤

該部分取決于企業的產業鏈。全產業鏈的三峰環境,具有較多的設備銷售及EPC收入,其余企業則較少。此外,對內銷售的設備并不產生現金流。

其它:會計準則的影響

垃圾焚燒發電通常為BOT/BOO項目,相關會計準則具有靈活性,因此要注意不同企業的不同處理方式。

如前所述,香港及大陸準則對建設利潤處理不同,因此尤其要注意港股收入結構;

而同樣運用大陸準則,對于BOT合同是否保底,也可分為無形資產及金融資產處理;對于形成的或有負債估值也有差別。

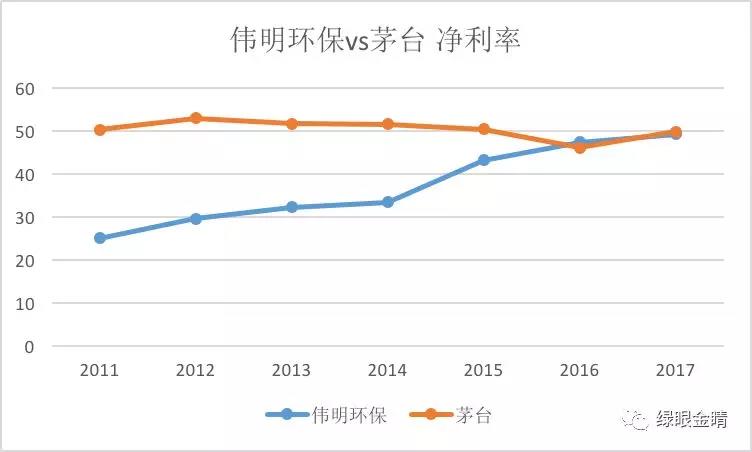

如偉明環保,毛利率及凈利率堪比茅臺。

如此高的凈利率原因有2個,未計入建設收入,及或有負債折現方式影響。若去除此會計準則影響,則偉明環保毛利率將降低10個百分點。

參考偉明環保招股書第476頁:

“由于會計處理方式的不同,公司毛利率與行業同類上市公司并不完全可比。 公司將 BOT 項目投資建設形成的廠房設備等計入無形資產,按照 BOT 經營年限以直線 法攤銷。

BOT 經營年限一般比計入固定資產的廠房設備折舊年限長。

此外,公司為使 BOT 項目在運營期間及移交前保持正常運轉能力,對項目運營中將要發生的設備大修、重置及恢復性大修等費用支出按照《企業會計準則第 13 號—或有事項》的規定確認為預計負債,同時由于項目特許經營期限較長、貨幣時間價值影響重大,將該等費用支出按照一定折現率折現后的現值確認為無形資產原值,預計負債及無形資產原值的差額確認為未確認融資費用,未確認融資費用按照實際利率法下的攤銷額計入公司的財務費 用;而上述行業同類上市公司并未將預計發生的該等設備大修、重置及恢復性大修支出 確認為預計負債,導致公司項目運營成本中計 的折舊攤銷成本與行業同類上市公司不完全可比。”

持續盈利能力:

垃圾焚燒運營為特許經營,具有區域壟斷性。而且垃圾量隨著經濟發展增長而增長,通常運營收益會越來越好。因此除了項目質量,未來運營項目越多,持續盈利能力越強。

垃圾焚燒同時具有重資產特性,單個項目投資70%靠融資,因此國企較民企有更大優勢;

目前緊縮的金融環境,導致部分民營垃圾發達企業(如盛運環保)現金流斷裂,不得不賣身于國企,以求生存。

此外,按照目前行業發展情況,地方政府更傾向于解決多個污染源問題,因此全產業鏈模式更有競爭力,如同時配建餐廚處理、農林廢棄物,甚至工業廢棄物等等產業園形態。

總之,持續盈利能力影響因素包括:現有現金流、在建規模、儲備項目、融資能力、新項目開拓能力(全產業鏈能力)等。

結論:

盈利能力取決于現有項目質量。所在地越發達,垃圾熱值越高,盈利能力強;

持續盈利能力取決于項目質量、融資能力、新項目獲取能力;

要深入了解垃圾焚燒行業,不能僅關注財務報表,而是要深入了解產業特點,關注盈利質量,抓住幾個行業關鍵指標;

任何行業分析也是如此。

責任編輯:售電小陳

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網