2018年水電業績有望保持較為平穩水平

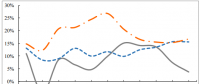

近10年水電ROE的極值差為7.3%

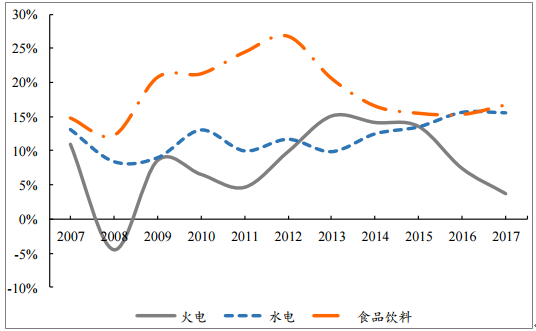

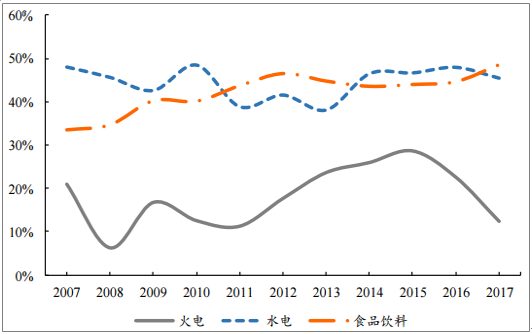

北極星水力發電網訊:新能源發電比較水電、火電、食品飲料三個行業,可以發現水電ROE波動率最小,,而火電、食品飲料行業的極值差分別為19.6%、14.5%;毛利率方面,水電也呈現出最強的穩定性,水電10年來的極值差為10.4%,而火電、食品飲料行業的極值差分別為22.4%、14.9%。不論是ROE還是毛利率,水電行業的表現都明顯優于火電行業,甚至比傳統的防御行業食品飲料都更為優異。

水電ROE常年較為穩定

數據來源:公開資料整理

火電毛利率波動較大

數據來源:公開資料整理

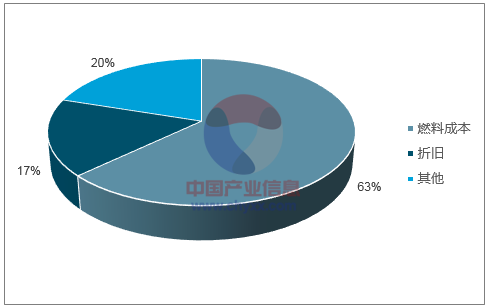

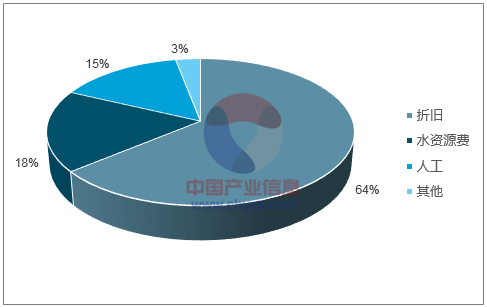

火電成本中燃料成本占比較高(如華能國際燃料成本占比高達60%-70%),由于煤價具有較強的周期性,因而煤價波動會造成火電成本出現較為大幅的變化。然而水電卻與之不同,在水電的成本中,折舊成本占比較高(如雅礱江水電折舊占比64%)。水電折舊是按年限折舊,每年的折舊基本固定,因此水電總成本受宏觀經濟、原材料價格波動等影響均較小,從而使得水電具有成本剛性的特征。

火電燃料成本占比較高

數據來源:公開資料整理

水電折舊成本占比較高

數據來源:公開資料整理

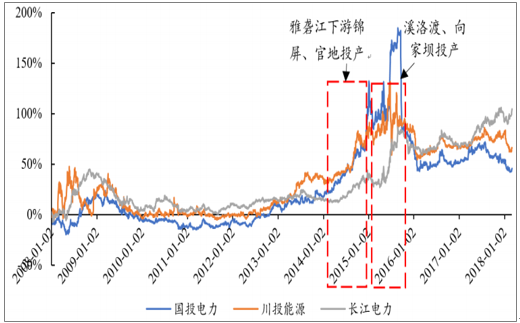

水電體量大幅提升時攻擊性顯著

數據來源:公開資料整理

18年水電業績有望保持較為平穩的水平

2017年汛期來水超預期,水庫蓄水情況良好。根據目前調研情況,各水電站2018年1月份發電量較2017年均顯著增長,以長江電力為例,1月份發電量130億千瓦時,創歷史同期新高。之前我們假設18年為平水年、來水正常,,而根據年初的發電量來看,事實情況可能好于預期。同時水電政策利好不斷,17年底能源局發文擬延長大型水電增值稅退稅優惠政策至2020年;能源局、發改委共同發布《關于促進西南地區水電消納的通知》,有望進一步解決棄水問題;此外,若火電標桿電價予以上調,則外送水電價格也有一定提升空間。

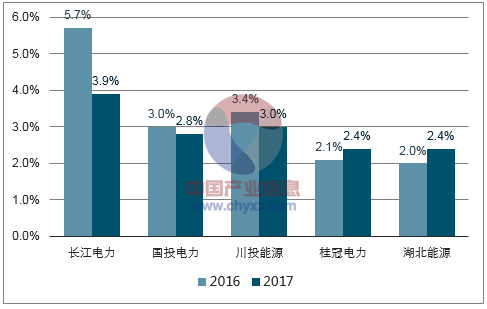

水電中不乏高股息率股票

數據來源:公開資料整理

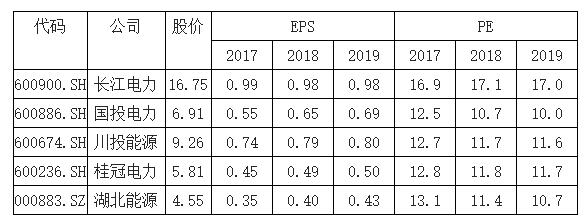

主要水電公司盈利預測及估值預測

數據來源:公開資料整理

煤價作為影響火電盈利能力、火電股價走勢的最敏感因素,長期來看有望在國家調控和煤炭產能不斷釋放的過程中逐步回歸合理區間。這種趨勢性的逐步下跌使得火電的攻擊性已經逐步開始顯現。除煤價之外,電價、供需另外兩重因素均向好,使得火電盈利能力有望從底部逐漸修復:(1)電價端,在“三去一降一補”以及國務院常務委員會提出“大力推行降電價”的背景下,火電上網電價上調難度較大,但仍有空間,預計調整幅度在0.5-1分左右;(2)供需端,根據中電聯最新預測,2018年全社會用電量增速有望延續2017年快速增長水平,火電利用小時數有望與2017年持平。

2016年1月以來動力煤價格走勢及價格區域

數據來源:公開資料整理

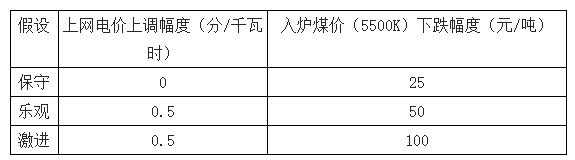

不同情景下電價與煤價變化幅度假設

數據來源:公開資料整理

責任編輯:繼電保護