【必看】中國水利水電勘測設計單位改革與發展研究報告發布(摘編)

◆一、發展環境◆前言:為了更好地把握新時期水利水電勘測設計行業的改革與發展現狀及未來發展趨勢,響應國家改革政策號召,促進行業健康有

◆一、發展環境◆

前言:

為了更好地把握新時期水利水電勘測設計行業的改革與發展現狀及未來發展趨勢,響應國家改革政策號召,促進行業健康有序發展,特編制本報告。本報告共四個章節,分別從發展環境、發展現狀、改革現狀、改革發展與預期四個方面進行介紹。本文為報告精簡內容。

1、經濟與投資環境

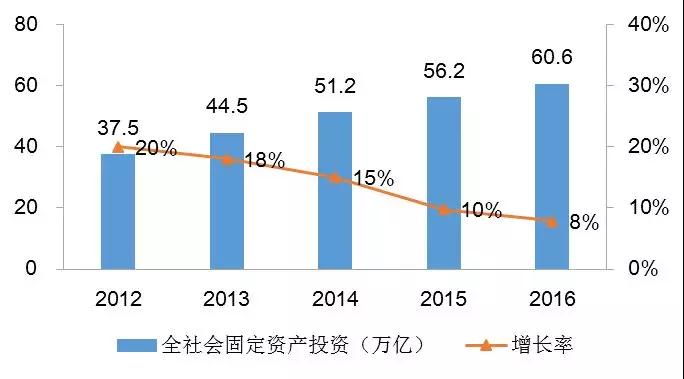

隨著我國經濟結構調整和人口老齡化程度提高,我國經濟告別了平均10%左右的高速增長,進入了“新常態”。“十三五”期間國家將年均經濟增長目標適度調低為7%,固定資產投資增速降低至10%左右。這意味著未來我國經濟將從高速增長邁向中高速、高質量增長,從要素驅動、投資驅動轉向創新驅動。

▲近五年來我國固定資產投資增長情況

1.1水利行業

我國對外承包水利工程建設業務總體呈上升趨勢,“一帶一路”倡議帶來機遇,我國對外承包水利工程建設業務涵蓋水處理及海水淡化、供水管線及溝渠建設、水壩及水庫、防洪堤壩及海堤建設、打井工程等。

國內水利建設投資穩步增長,區域投資差異明顯。從完成投資額的地區占比來看,東北部所占比例最小,東部、西部和中部地區所占比例較大,尤其是西部地區所占比例居首,這與國家實施的西部大開發戰略密切相關。

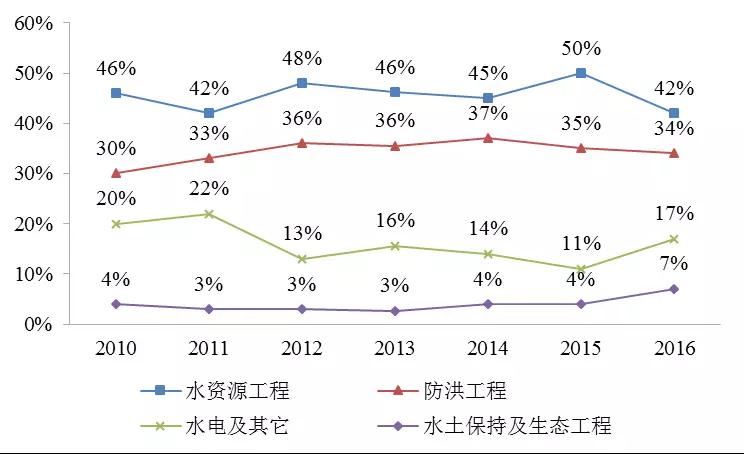

按投資用途分析,水資源工程和防洪工程是水利建設的重點項目工程,從近七年分用途完成投資額的占比情況來看,水資源工程基本占據所有投資的一半。2016年水資源工程和防洪工程投資占比有所下降,水電和水土保持及生態工程投資有所增加。

▲分用途完成投資額占比情況

近年來投資主體發生變化,由以國家投資為主逐漸轉向地方配套,并且傳統大型水利工程逐漸減少,水治理、水環境、水生態等涉水領域成為未來工作重點。2017年3月,第十五屆水業戰略論壇上,環保部環境規劃院副院長吳舜澤表示,根據《水污染防治行動計劃》(“水十條”),采用基于重點領域工程任務量的測算方法,依據投資單價和工程任務量初步估算,預計完成“水十條”的全社會投資大概是4.6萬億元。采用投入產出模型,模擬得出“水十條”通過加大治污投資將帶動環保產業產出增長約1.9萬億元,市場前景廣闊。

1.2水電行業

從“十二五”期間,我國能源結構開始發生變化,非化石能源和天然氣消費比重分別提高2.6和1.9個百分點,煤炭消費比重下降5.2個百分點,清潔化步伐不斷加快。水電、風電、光伏發電裝機規模和核電在建規模均居世界第一。

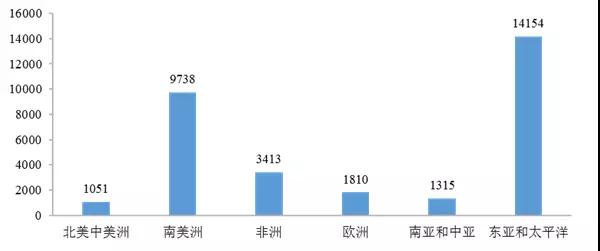

據國際水電協會(IHA)的最新報告,2016年全世界水電穩步發展,新增裝機容量31.5GW。其中抽水蓄能新增6.4GW,接近2015年的兩倍。新增裝機容量以東亞和太平洋地區最高,其次是南美洲,均遠遠超過其他地區新增裝機容量水平。全世界總水電裝機容量達到1246GW。2016年水電總發電量約為4102TWh,是可再生能源中貢獻最大的。

▲全球新增水電裝機容量(單位:GW)

根據2015世界水電大會發布的資訊,目前,全球近1/5的電力來自水力發電,有24個國家90%以上的電力需求由水力發電提供,有55個國家水電比例達到50%以上。但各大洲開發程度并不均勻,不同的區域水電發展情況差異較大。

目前全球水電開發程度為26%(按發電量計算),歐洲、北美洲水電開發程度分別達54%和39%,南美洲、亞洲和非洲水電開發程度分別為26%、20%和9%。發達國家水能資源開發程度總體較高,如瑞士達到92%、法國88%、意大利86%、德國74%、日本73%、美國67%。發展中國家水電開發程度普遍較低。我國水電開發程度為37%(按發電量計算),與發達國家相比仍有較大差距。今后全球水電開發將集中于亞洲、非洲、南美洲等資源開發程度不高、能源需求增長快的發展中國家。

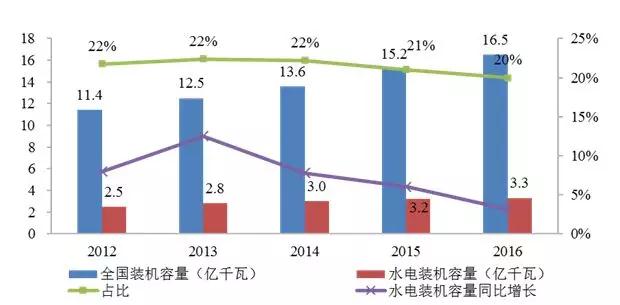

根據最新統計,我國水能資源可開發裝機容量約6.6億千瓦,年發電量約3萬億千瓦時,按利用100年計算,相當于1000億噸標煤,在常規能源資源剩余可開采總量中僅次于煤炭。

▲全國全口徑發電裝機容量及水電裝機容量狀況

2016年底國家能源局公布《水電發展“十三五”規劃(2016-2020年)》,規劃顯示,2020年我國水電總裝機容量達到3.8億千瓦,其中常規水電3.4億千瓦,抽水蓄能4000萬千瓦,年發電量1.25萬億千瓦時,折合標煤約3.75億噸,在非化石能源消費中的比重保持在50%以上。預計2025年全國水電裝機容量達到4.7億千瓦,其中常規水電3.8億千瓦,抽水蓄能約9000萬千瓦;年發電量1.4萬億千瓦時。

根據《水電發展“十三五”規劃(2016-2020年)》,“十三五”期間我國水電建設投資需求約5000億元,其中大中型常規水電約3500億元,小水電約500億元,抽水蓄能電站約1000億元。西部的四川省、云南省、西藏自治區是常規水電建設的重點區域,水電建設投資分別達到1800億元、1000億元、300億元;山東、浙江、安徽、福建、河北等省建設投資規模均超100億元。

截至2017年11月底,全國6000千瓦及以上電廠裝機容量16.8億千瓦,同比增長7.2%,增速比上年同期回落3.2個百分點。其中,水電3.0億千瓦、火電10.9億千瓦、核電3582萬千瓦、并網風電1.6億千瓦。2017年1-11月份,全國規模以上電廠發電量57118億千瓦時,同比增長5.7%,增速比上年同期提高1.5個百分點。

2017年1-11月份,全國規模以上電廠水電發電量10105億千瓦時,同比增長2.7%,增速比上年同期回落3.7個百分點。全國水電發電量前三位的省份為四川(2725億千瓦時)、云南(2105億千瓦時)和湖北(1386億千瓦時),其合計水電發電量占全國水電發電量的61.5%,同比分別增長7.2%、9.9%和6.4%。11月份,全國規模以上電廠水電發電量873億千瓦時,同比增長8.7%。

2、國家和行業政策環境

十八屆三中全會公告和《中共中央關于全面深化改革的若干問題的重大決定》發布后,混合所有制成為行業關注的焦點問題。國家先后發布了《關于深化國有企業改革的指導意見》、《關于國有企業發展混合所有制經濟的意見》、《關于從事生產經營活動事業單位改革的指導意見》等一些政策文件,加快了事業單位及國有企業的改革步伐。

資質管理、融資手段、技術應用、社會環境在不斷的發生變化。優化企業資質、強化個人資格已成為資質發展的大方向,2017年國家先后取消了園林綠化施工、工程咨詢兩項資質的行政許可;融資手段不斷創新,政府引入社會資本,PPP模式已成大勢所趨;水利信息化正成為水利行業的重點發展內容,BIM等新技術的應用,使得勘測設計企業未來的發展更加依靠科技創新;經濟的快速發展造成各種環境問題不斷顯現,生態環境污染不斷惡化,可持續發展成為社會新的理念,給水利行業帶來新的契機。

小結:

隨著經濟的下行壓力加大,國家將基礎設施投資作為穩定經濟增長的重要手段,京津冀一體化、長江經濟帶戰略及“一帶一路”倡議等的提出、新型城鎮化建設的推進、PPP項目模式的廣泛應用以及BIM、大數據、人工智能等新技術的推廣都對水利水電勘測設計行業發展起到了很好的推動作用,水利水電勘測設計行業預計未來還有一定的發展空間。事業單位體制改革、混合所有制相關政策的推進也給水利水電勘測設計單位帶來進一步釋放生產力的契機。水利水電勘測設計行業未來發展也面臨著一些挑戰,水電電源建設投資迎來瓶頸,傳統水利工程項目逐漸減少,行業資質管理發生較大變化,這些對于水利水電勘測設計單位特別是中小單位提出了需要認真面對、審慎解決的課題。

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網