高端訪談 對話售電公司高管")

2018年開年光伏三大事件

前言:2018年一開年,光伏產(chǎn)業(yè)就發(fā)生了三件大事:一件是印度雙反,一件是美國201的裁決最終落地,一件是隆基的擴產(chǎn)計劃。這三件事,使得2018年一開年的光伏市場受到了沖擊。我們也借此機會,談一下這三件事情對光伏產(chǎn)業(yè)的影響。

I. 印度雙反

2018年1月5日,印度保障措施總局發(fā)布公告,宣布對光伏保障措施的初步調(diào)查結(jié)果。保障措施總局建議對進入印度的太陽能光伏產(chǎn)品(包括晶體硅電池及組件和薄膜電池及組件)征收70%的從價稅作為臨時保障措施稅,為期200天。

值得注意的是,印度目前的雙反政策并不是“最終執(zhí)行”的版本,最終確定的版本會之后公布,目前具體公布時間還并不能確定。

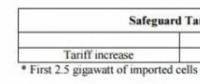

II. 美國201靴子落地

2018年1月22日,特朗普政府公布了對太陽能電池、組件的201條款決議。

其中,對進口產(chǎn)品的保障關(guān)稅將執(zhí)行4年,首年稅率為30%,隨后年降5%,至2021年稅率將為15%。

值得一提的是,每年有2.5Gw的電池片免于上述的稅收。

這樣的消息,導(dǎo)致了當(dāng)天美國整個光伏板塊的下跌:

針對印度雙反與美國201,錢真理的看法:

在我看來,印度雙反與美國201的出臺,一定程度上會影響光伏的短期需求:

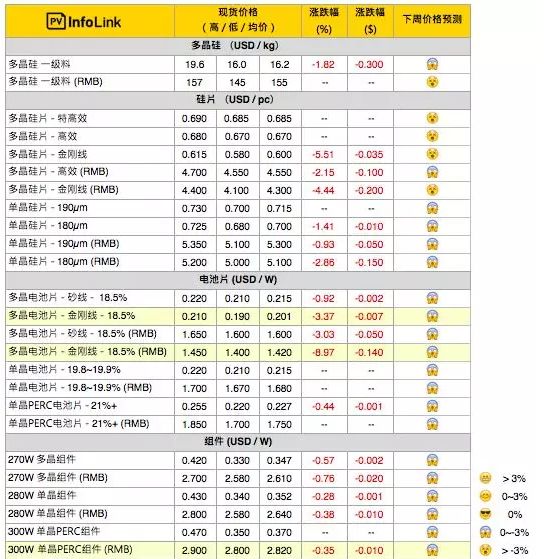

我們看到,正是在這樣的政策環(huán)境下,疊加短期的供應(yīng)需求關(guān)系(中國也是傳統(tǒng)的淡季),目前光伏各個環(huán)節(jié)的價格,出現(xiàn)了下滑,其中下滑最厲害的便是電池片環(huán)節(jié)。根據(jù)PVInfoLink的價格顯示:

多晶電池片價格已經(jīng)跌到了最低1.4,相比2017年Q3的高點,1.95跌去了近30%,而就在上一周跌去了近9%,跌幅巨大。這樣的價格,會使得很多電池片廠已經(jīng)沒有了利潤。

但我想,這些短期的風(fēng)浪都不能影響光伏行業(yè)的大趨勢,這也將使得光伏的“平價上網(wǎng)”早日到來。

以印度市場為例,印度雙反可能短期會造成其印度市場的萎縮,但是如果我們想想大的 picture:

整個印度,人口和我們中國不相上下,但其電力總裝機量在400Gw左右,而我國的總裝機量約2000Gw,大家可以想想這個差距有多大,而這是一個十分巨大的市場。而光伏在印度,已經(jīng)是最廉價的能源之一了,同時印度政府也在2014年的提出了2020年要建造100Gw的光伏電站,同時,也在近期又進一步提出在2022年要將光伏與風(fēng)電的總規(guī)模達到200Gw的目標(biāo):

另一方面,我們也可以換一個角度看問題,印度雙反與美國201的制裁,這正是代表了中國光伏制造的先進性。正如,美國政府在201文件里所說:

在2017年,美國的光伏制造業(yè)幾乎已經(jīng)消失,從2012年開始有25家美國光伏制造業(yè)關(guān)門/倒閉。在2017年,整個美國僅有兩家公司制造太陽能電池和組件,有8家公司制造組件,但用的是進口的太陽能電池。結(jié)果很慘的是,在2017年調(diào)查的過程中,上面僅有的兩家制造太陽能電池和組件中的一家公司,宣布了破產(chǎn)。

在我看來,就算印度雙反或者是美國201,這并不能挽救美國和印度的光伏制造業(yè),因為整個光伏產(chǎn)業(yè)鏈已經(jīng)都在中國,同時,比如美國一宣布201政策落地,便有中國企業(yè)已經(jīng)準(zhǔn)備在美國建廠,比如某知名光伏企業(yè),已經(jīng)和美國當(dāng)?shù)卣呀?jīng)簽訂好了協(xié)議:

所以,還是馬云的那句話:

今天很殘酷,明天更殘酷,后天很美好,但是絕大多數(shù)人死在明天晚上看不到后天的太陽。

III. 隆基擴產(chǎn)45Gw

2018年1月19日隆基股份拋出一份《關(guān)于單晶硅片業(yè)務(wù)三年戰(zhàn)略規(guī)劃書》,其中提到公司單晶硅片產(chǎn)能要在2017年底15GW的基礎(chǔ)上,力爭到2018年底達到28GW、2019年底達到36GW、2020年底達到45GW。同時還對質(zhì)量參數(shù)以及成本水平做了說明:硅片品質(zhì)要能夠支撐單晶perc電池轉(zhuǎn)化效率達到22.5%以上,光衰減在1%以內(nèi),新增硅片產(chǎn)能的非硅成本要降低到1元以內(nèi)。

一、隆基《三年戰(zhàn)略規(guī)劃書》中的數(shù)據(jù)解讀

二級市場的投資者朋友們可能對這些數(shù)據(jù)和參數(shù)看著云里霧里,所以在此先對這些數(shù)據(jù)做一下解釋。

·產(chǎn)能45GW:2017年全球光伏裝機量達歷史上首次突破100GW達到了103GW,而目前硅片產(chǎn)業(yè)環(huán)節(jié)的龍頭公司是保利協(xié)鑫對應(yīng)年產(chǎn)能是25GW,所以對一家公司的產(chǎn)能而言,45GW絕對算得上是一個天文數(shù)字,靜態(tài)的看,將會占據(jù)全球40%以上的市場份額。

·效率22.5%+:電池片轉(zhuǎn)換效率達到22.5%是一個很了不起的數(shù)據(jù)了,由于電池片在封裝過程中,光伏玻璃的透光率一般只有93%,所以會有2.5~3%的封裝功率損失,再疊加一些高效封裝技術(shù)(例如半片、疊瓦等),22.5%的電池片轉(zhuǎn)換效率對應(yīng)到封裝后的光伏組件的轉(zhuǎn)換效率可以達到20%以上,60型標(biāo)準(zhǔn)組件的面積為1.63㎡,所以電池片22.5%+的轉(zhuǎn)換效率意味著組件功率將會達到0.2×1000×1.63=326W,再疊加半片技術(shù)預(yù)計組件功率會達到330W+的水平,對比2017年普通多晶270W的主流功率,330W的封裝功率絕對是一次躍升,對于后端降低封裝成本、降低單位容量光伏裝機的運輸、安裝、線纜、支架、樁基、土地、運維清洗等成本都有重大意義,助力光伏電的平價化。

·光衰1%:初始光衰較大一直是單晶技術(shù)路線上面臨的問題,但是近些年在隆基股份的推動下,應(yīng)用退火工藝把初始光衰由早先的3%控制到目前的2%以內(nèi),再到未來可以控制到1%的水平,基本與多晶路線無異,解決了單晶替代進程的又一個攔路虎。

·非硅成本1元:硅片生產(chǎn)流程大致為1、采購硅料;2、將硅料放在單晶爐長晶;3、切片。我們習(xí)慣把長晶、切片這兩個環(huán)節(jié)的成本叫做“非硅成本”。由于硅料價格取決于市場,各家買硅料的價格也差不多,所以考察硅片廠的成本控制能力的核心指標(biāo)就是“非硅成本”。有的朋友對“非硅成本1元”這個數(shù)據(jù)腦海里沒概念,我可以負責(zé)任的說,這是一個非常低的數(shù)據(jù),甚至要低于當(dāng)前多晶硅片非硅成本。目前多晶1kg小方錠鑄錠成本為28元/kg,每千克出片量是59張,每張硅片切片成本是0.75元,所以每張多晶硅片非硅成本是28÷59+0.75=1.23元(這已經(jīng)是多晶硅片完成金剛線技術(shù)改造之后的成本數(shù)據(jù))。如果隆基股份能達成這個目標(biāo),未來單晶硅片的非硅成本將會很接近(甚至低于)多晶硅片,這在幾年前是不敢想的。

二、大膽猜想:2018四季度單晶占比70%

單多晶孰優(yōu)孰略的爭論從隆基股份上市之初就沒有停歇過,起碼我是看著大家從2012年一路爭論過來的,而對于沒有非常扎實專業(yè)知識的二級市場投資人,與其不明究理看大家的爭論,不如看看大家在干什么,大家的布局更能說明內(nèi)心真實的想法。2017年以來,隆基、中環(huán)、晶科、晶澳、京運通總計擴充了28GW的單晶硅片產(chǎn)能,就連多晶硅片龍頭保利協(xié)鑫都參股了中環(huán)四期項目。而多晶硅片領(lǐng)域只有榮德新能源一家公司擴產(chǎn)3GW多晶硅片產(chǎn)能,剩下增加的產(chǎn)能來自于金剛線技術(shù)改造。

進入2018年單晶硅片產(chǎn)能的擴產(chǎn)步伐非但沒有停下來的跡象,反而還有加速的勢頭,不完全統(tǒng)計的幾家公司年底單晶硅片產(chǎn)能就會達到69GW,由于長晶工藝的優(yōu)化可以在不增加新設(shè)備的情況下增加產(chǎn)能以及其他未納入統(tǒng)計的公司的擴產(chǎn),最終實際產(chǎn)能數(shù)據(jù)可能比上表中的還要高。我之前曾經(jīng)預(yù)測到2020年單晶的市場份額會達到80%,而現(xiàn)在來看這個產(chǎn)業(yè)替代的步伐比想象的要快得多,單晶領(lǐng)域的雙龍頭隆基和中環(huán)很多產(chǎn)能預(yù)計在2018年8月份投產(chǎn)。再配合通威和保利協(xié)鑫高達10萬噸高品質(zhì)的硅料產(chǎn)能于2018年2、3季度逐步投產(chǎn)解決高品質(zhì)硅料供應(yīng)短缺的隱憂,我們或許可以大膽預(yù)測在2018年四季度單晶的市場份額占比會接近70%,進而讓單多晶孰優(yōu)孰劣的產(chǎn)業(yè)之爭一錘定音。(這里要特別說明一下,這個占比數(shù)據(jù)只是根據(jù)產(chǎn)能數(shù)據(jù)得出的理想假設(shè),實際情況則是面臨諸多挑戰(zhàn),多晶硅片完成金剛且改造后價格也下滑很多,單晶替代進入深水區(qū)以后,價格戰(zhàn)勢必會比較激烈)

三、單晶替代多晶,是多種“必然”的呼喚

·單晶替代多晶,是我國裝備制造業(yè)崛起的必然。單晶與多晶比最顯著的不同點就在于單晶在晶體生長環(huán)節(jié)需要更加精密復(fù)雜的單晶爐,單位產(chǎn)能的投資額度,單晶也顯著高于多晶。但是近些年我國優(yōu)秀的裝備制造企業(yè)突破了一系列高精尖的難題的同時更大幅度的降低了單位產(chǎn)能投資額度。晶盛機電、連城數(shù)控、北方創(chuàng)業(yè)等裝備制造企業(yè)的崛起以及技術(shù)的精進是這一次產(chǎn)業(yè)替代背后的奠基者。

·單晶替代多晶,是降低光伏電站BOS成本的必然。前文我們已經(jīng)提到過,光伏電站建設(shè)過程中,除了組件成本,還有運輸、安裝、線纜、支架、樁基、土地、運維清洗等BOS“剛性”成本,隨著近些年組件價格持續(xù)下滑,組件的成本占比越來越低,反觀BOS成本,由于人力成本的不斷上漲以及大宗商品的漲價,BOS成本還有上升勢頭,目前多數(shù)電站的BOS成本占比超過一半成為電站成本的大頭。為了有效降低這塊成本,就必須提升單位面積的轉(zhuǎn)換效率。單晶硅片在制造之初,為了保障為了發(fā)電效率在晶體生長環(huán)

官方微信售電那點事兒")

責(zé)任編輯:蔣桂云