預測分析2018-2022年中國太陽能發電行業

影響因素分析

一、有利因素

(一)新能源轉型升級

世界常規能源供應短缺危機日益嚴重,化石能源的大量開發利用已成為造成自然環境污染和人類生存環境惡化的主要原因之一,尋找新興能源已成為世界熱點問題。在各種新能源中,太陽能光伏發電具有無污染、可持續、總量大、分布廣、應用形式多樣等優點,受到世界各國的高度重視。

我國光伏產業在制造水平、產業體系、技術研發等方面具有良好的發展基礎,國內外市場前景總體看好,只要抓住發展機遇,加快轉型升級,后期必將迎來更加廣闊的發展空間。

(二)2017年光伏發電新增裝機超預期

2016年12月,國家能源局發布《太陽能發展“十三五”規劃》。《規劃》提出到2020年底,太陽能發電裝機達到1.1億千瓦以上,其中光伏發電裝機達到1.05億千瓦以上。根據國家能源局公布的數據,2017年,光伏發電新增裝機5,306萬千瓦,實現了超預期發展,累計裝機容量達到1.3億千瓦,提前三年完成“十三五”規劃目標。

(三)技術不斷進步,成本大幅度下降

2012年,光伏組件的光電轉換效率平均為14%-15%,到2017年已經接近19%-20%,平均每年幾乎提高1個百分點,這種進步在光伏發展史上是史無前例的。2012年,光伏發電度電成本最高可達到1元/千瓦時,到2017年變成0.6元/千瓦時,平均每年下降0.08元/千瓦時。不僅如此,通過實施光伏領跑者計劃,光伏發電的成本進一步下降,目前最新招標的項目最低可以降到0.4元/千瓦時。技術快速進步,為光伏發電下一步的成本下降奠定了基礎。現在業界期待,到2020年,能夠實現在用戶側平價上網。到2023年,最遲2025年,可以實現發電側平價上網。這意味著,再用3-5年時間,光伏發電發展就可以不再依靠補貼。

(四)發展潛力大

太陽能是一種可再生新能源,照射在地球上的太陽能極為巨大,平均每40分鐘的太陽能,可以讓全球用上整整一年。所以說,太陽能是真正的取之不盡、用之不竭。

太陽能發電技術除了能夠改善民眾生活之外,還可能對經濟起到巨大的推動作用。以Watly為例,該公司希望8年之內在非洲地區安裝Watly的數量能夠達到10,000臺。據估計,這一行為至少能為當地民眾創造50,000個與機器制造和維護相關的工作崗位。

太陽能發電技術與水電、火電等技術相比,確實具備更多的優勢。不僅能夠提升人們的生活質量,還能夠為經濟的活躍創造增長點。太陽能發電技術有巨大的潛力值得挖掘,未來或許將會產生更為深遠的影響。

二、不利因素

(一)外部市場依賴高

目前國內支持光伏應用的政策體系和促進光伏發電持續發展的長效互動機制正在建立過程中,太陽能電池產品多數出口海外市場,產業發展受金融危機和海外市場變化影響很大,對外部市場的依存度過高,不利于持續健康發展。

從全球來看,光伏發電在價格上具備市場競爭力尚需一段時間,太陽能電池需求的近期成長動力主要來自于各國政府對光伏產業的政策扶持和價格補貼;市場的持續增長也將推動產業規模擴大和產品成本下降,進而促進光伏產業的健康發展。

(二)面臨國際經濟動蕩和貿易保護的嚴峻挑戰

國際各方資本也普遍看好光伏產業,一方面,光伏行業內眾多大型企業紛紛宣布新的投資計劃,不斷擴大生產規模;另一方面,其他領域如半導體企業、顯示企業攜多種市場資本正在或即將進入光伏行業。

近年來全球經濟發展存在動蕩形勢,一些國家的新能源政策出現調整,相關補貼紛紛下調,對我國光伏產業發展有較大影響。同時,歐美等國已發生多起針對我國光伏產業的貿易糾紛,類似糾紛今后仍將出現,主要原因有:一是我國太陽能電池成本優勢明顯,對國外產品造成壓力;二是國內光伏市場尚未大規模啟動,產品主要外銷,可能引發傾銷疑慮;三是我國相關標準體系尚不完善,存在產品質量水平參差不齊等問題。

(三)國際競爭不斷加劇

全球光伏產業技術發展日新月異,晶體硅電池轉換效率年均增長一個百分點;薄膜電池技術水平不斷提高;納米材料電池等新興技術發展迅速;太陽能電池生產和測試設備不斷升級。而國內光伏產業在很多方面仍存在較大差距,國際競爭壓力不斷升級,多晶硅關鍵技術仍落后于國際先進水平,晶硅電池生產用高檔設備仍需進口,薄膜電池工藝及裝備水平明顯落后。

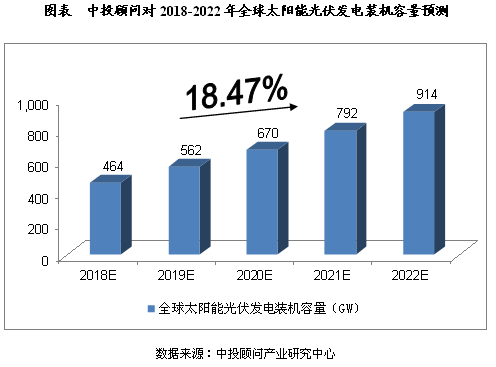

全球太陽能光伏發電裝機容量預測

全球太陽能光伏發電累計裝機容量由2012年的100.5GW增長到2016年的306.5GW,年均復合增長率高達32.15%。我們預計,2018年全球太陽能光伏發電裝機容量將達到464GW,未來五年(2018-2022)年均復合增長率約為18.47%,2022年全球太陽能光伏發電裝機容量將達到914GW。

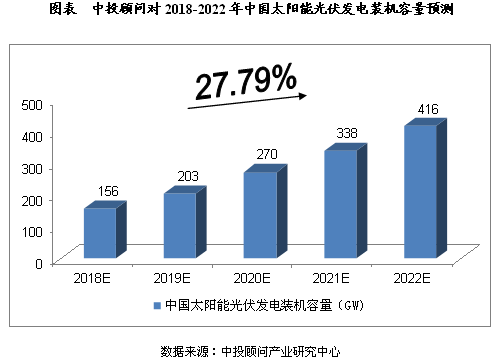

中國太陽能光伏發電裝機容量預測

2015年,中國太陽能光伏發電裝機總量為43.18GW;2016年,累計裝機容量達到77.42GW;2017年,光伏發電新增裝機53.06GW,累計裝機容量達到130.48GW。我們預計,2018年中國太陽能光伏發電裝機容量將達到174GW,未來五年(2018-2022)年均復合增長率約為24.65%,2022年中國太陽能光伏發電裝機容量將達到420GW。

責任編輯:蔣桂云