高端訪談 對(duì)話售電公司高管")

為什么“央企”“單晶”成了白城領(lǐng)跑者的關(guān)鍵詞?

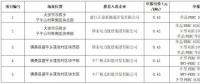

白城市光伏領(lǐng)跑者基地公布了基地優(yōu)選企業(yè)名單,正泰取得項(xiàng)目一建設(shè)權(quán),國(guó)電投取得項(xiàng)目二、項(xiàng)目三建設(shè)權(quán),中廣核則取得項(xiàng)目四、項(xiàng)目五的建設(shè)權(quán)。

中標(biāo)結(jié)果也是意料之外,情理之中。中標(biāo)電價(jià)都在0.41~0.45元之間,平均電價(jià)為0.428元。

結(jié)合白城此前公布的優(yōu)選方案,所得平均分與0.428一致。

多晶組件17%,單晶組件17.8%是本次優(yōu)選組件發(fā)電效率的最低要求,滿分效率多晶17.9%,單晶18.7%。從中標(biāo)企業(yè)申報(bào)的技術(shù)參數(shù)上看,單晶組件包攬全場(chǎng),并且以PERC組件為主。在輸出功率上,主要以310或370Wp兩類為主,在轉(zhuǎn)化率上,大多數(shù)都在18.8%及以上,達(dá)到了滿分要求。

結(jié)合上表不難看出本次優(yōu)選的兩個(gè)重要特征:

除正泰外,中廣核和國(guó)電投都是名正言順的正牌央企。

本次企業(yè)優(yōu)選的組件類型,清一色的單晶組價(jià)疊加PERC,MWT,雙面等技術(shù),多晶組件未被采用。

在尚未開標(biāo)前的投標(biāo)企業(yè)名單中,華能以0.39元/瓦的最低價(jià)成為所有人關(guān)注的焦點(diǎn),當(dāng)時(shí)大家紛紛預(yù)測(cè)華能是否能夠打破領(lǐng)跑者基地最低價(jià)記錄,也同時(shí)在測(cè)算,以這樣的低價(jià)投標(biāo),如何達(dá)到較為滿意的收益率?

收益率取決于什么呢?回報(bào)和成本。與回報(bào)成正比,與成本成反比。假設(shè)投資一個(gè)電站的回報(bào)是相對(duì)確定的,那么收益率的提高最重要的因素就更依賴于成本的降低了。

下面,我們主要從技術(shù)成本,政策成本,財(cái)務(wù)成本和融資成本四個(gè)方面探討一下,對(duì)比民企和多晶,此次白城光伏領(lǐng)跑者項(xiàng)目為什么成就了央企和單晶?

先從技術(shù)成本說起,結(jié)合跟蹤式支架,選擇更好的逆變器,單晶迭加PERC技術(shù),疊瓦,半片,MWT等新成熟技術(shù),會(huì)使光伏發(fā)電系統(tǒng)發(fā)電量有明顯提高,收益增加,收益率也相對(duì)提高。

從政策成本上說,國(guó)家與企業(yè)之間由于政策的存在和調(diào)整,在經(jīng)濟(jì)利益上會(huì)產(chǎn)生矛盾,從而產(chǎn)生政策風(fēng)險(xiǎn),政策變動(dòng)帶來的風(fēng)險(xiǎn)對(duì)央企的影響相比民企要小一些,值得一提的是,央企相對(duì)民企也可以等到更多優(yōu)惠。

從財(cái)務(wù)成本上來看,近年來,市場(chǎng)上單晶組件擴(kuò)產(chǎn)的速度明顯快于多晶,基地開工后,不需要擔(dān)心供貨問題,價(jià)格也可能存在降低的可能;另外,根據(jù)測(cè)算,單多晶價(jià)差在0.1~0.15元之間時(shí),單多晶性價(jià)比一致,單晶產(chǎn)品本身就具有明顯的性價(jià)比優(yōu)勢(shì)。另外,央企在拿地方面更具有優(yōu)勢(shì)。

最后,從融資成本上講,央企報(bào)價(jià)低的原因之一在于央企相比民企更能夠獲得長(zhǎng)期,穩(wěn)定的低成本資金支持,由于資金成本較低,企業(yè)的收益率相比之下就有很大的降低空間;另外,資金還款期限長(zhǎng),也能反推出較低的電價(jià),低電價(jià),低收益率則提高了中標(biāo)幾率。

白城之后,其他基地很快也會(huì)陸續(xù)公布其中標(biāo)結(jié)果,到時(shí)候,我們?cè)倏矗肫蠛蛦尉В欠襁€是第三批光伏領(lǐng)跑者的高亮詞呢?

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:蔣桂云

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

張凡華呼吁配套協(xié)同支持光伏發(fā)電全額消納

2018-03-16光伏發(fā)電 -

解析2018年光伏標(biāo)桿電價(jià)政策

-

2017年全球新增裝機(jī)102吉瓦 中國(guó)占53吉瓦 還出口38吉瓦!

-

關(guān)注 | 11位央企老總成為十三屆全國(guó)政協(xié)常委

-

電力行業(yè)“精研致思”系列深度報(bào)告:火電周期顯 水電防御現(xiàn)

-

發(fā)電廠工控信息安全故障案例及分析處理