2018年中國戶用式光伏行業分析

一、光伏行業需求情況及供需關系

從目前全球光伏行業來看,中國一直占有較高比重的裝機數量,2016 年,中國光伏裝機數量高達 34.5GW,全球光伏裝機達到 75.4GW,占比 45.7%。2017 年,預計光伏裝機達到 51GW,全球光伏裝機達到 96GW,占比 53.1%。預計 2018 年光伏裝機中國達到55GW,其中集中式光伏大約占25GW左右,分布式占22GW,以及國家下達的扶貧指標7GW 左右。由于目前中國市場的用電成本較其他國家低,因此光伏裝機增量主要在中國,其他國家裝機規模變化不大。預計 2018 年全球光伏裝機達 109GW。2019 年中國光伏裝機繼續保持優勢,預計光伏裝機數量為60GW 左右,全球光伏裝機達 125GW,中國預計占全球的 48%左右。

二、戶用式光伏成為快速增長的新市場,各個企業正在跑馬圈地

1、戶用式光伏正在快速增長,未來體量巨大

我國幅員遼闊,人口眾多,尤其是農村地區,屋頂資源豐富,特別適合戶用光伏的發展。據國家電網統計數據,2015 年居民分布式光伏新增并網 2 萬戶,2016 年新增并網 15 萬戶。我們認為未來隨著政策的支持和技術成本的進一步下降,戶用式光伏將保持高速的發展速度,各個企業已經看到這一塊市場蛋糕,正在跑馬圈地,我們預計 2017 年新增并網戶數有望達到 40 萬戶,2018 年保守將有 60 萬戶。

我們根據 2015 年我國農村房屋住宅竣工面積為 79380.2 萬平米,農村房屋住宅施工面積 98376.7 萬平米。按照 70W/平米計算,我國農村住宅戶用光伏市場的裝機潛力大約為 125GW。目前百分占比尚處在個位級別,加上未來戶用式光伏還會在城市戶用中推廣,因此,戶用式光伏未來市場空間巨大。

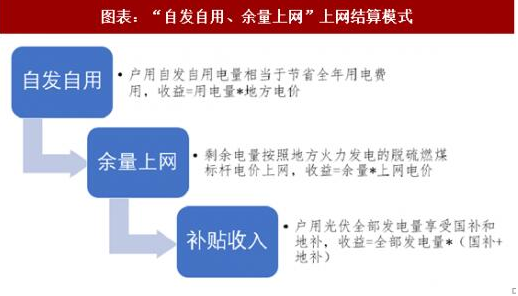

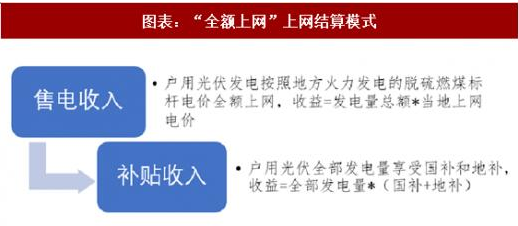

2、 “自發自用、余量上網”和“全額上網”靈活機制利于推廣

我國戶用式光伏上網模式根據地方政策和戶用的選擇可以分為兩種,自發自用、余量上網和全額上網。兩種上網模式略有不同,但都享受國家和地方政策補貼,一定程度上保護了用戶的投資利益。

這種模式與歐洲早年提出的自消費理念契合,鼓勵光伏用戶自發自用,適用于分散型家庭用戶。產品中有消費品和投資品的雙重屬性。因此用戶在選擇經銷商時,會對產品的個性化和品質提出一定的要求。

這種模式類似于美國提出的凈電量結算政策,此時的戶用式分布光伏功能就成為家庭的投資品,安裝的戶用主要是希望通過光伏上網來為家庭或中小企業帶來穩定的收益。因此戶用會更加看重產品的長期收益屬性。

同時,光伏發電的度電成本正在快速的下降,目前分布式光伏安裝成本約為 6 元/w,經過我們調研了解到未來每年會有 10%-15%的成本下降,預計在 2020 將在國內大部分地區實現平價上網,這也是分布式光伏快速發展的內在因素。度電成本下降,靈活的上網模式,穩定的補貼政策是戶用式光伏作為消費品+投資品進入尋常百姓家的重要保證。

責任編輯:蔣桂云

-

中水電1到16局的來龍去脈 一次全搞清楚了!

2018-05-02水電 -

中國水電站特色之最 你知道多少?

-

水電站有哪些分類