高端訪談 對話售電公司高管")

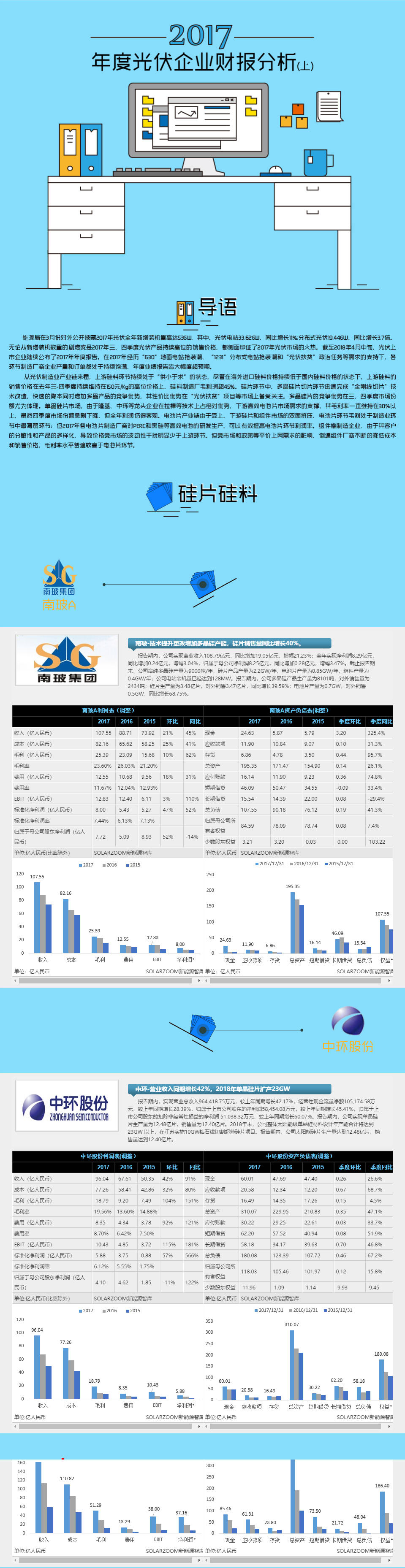

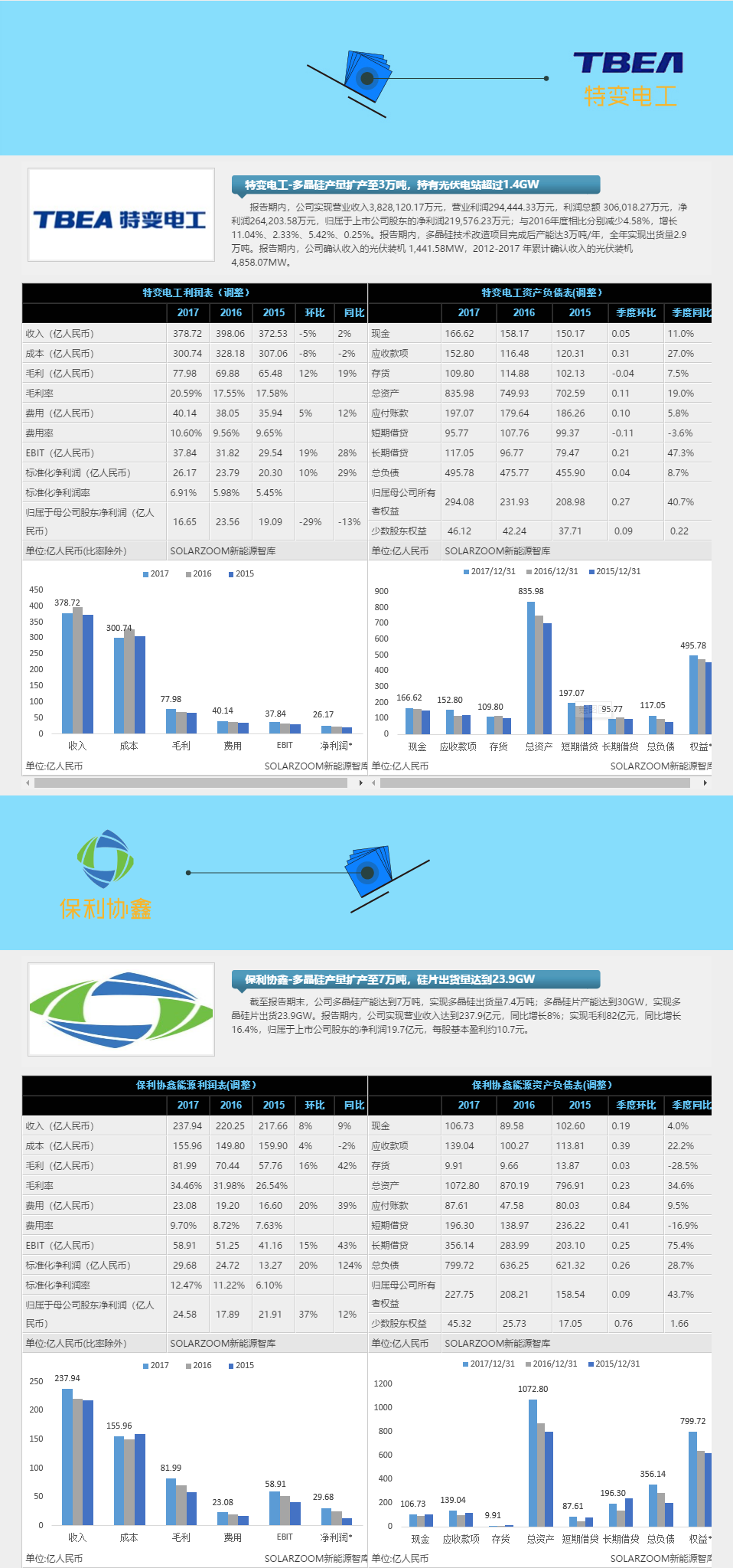

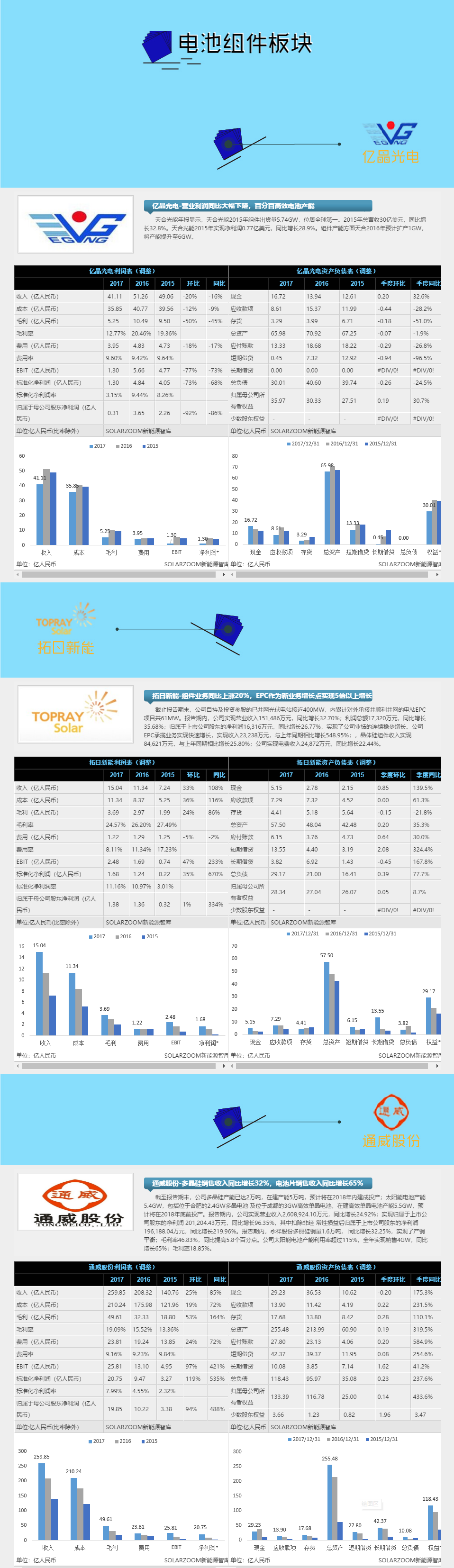

2017年度光伏企業(yè)財報分析(上)

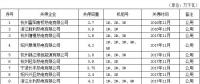

能源局在3月份對外公開披露2017年光伏全年新增裝機量高達53GW,其中,光伏電站33.62GW,同比增長11%;分布式光伏19.44GW,同比增長3.7倍。無論從新增裝機數(shù)量的劇增或是2017年三、四季度光伏產(chǎn)品持續(xù)高位的銷售價格,都側(cè)面印證了2017年光伏市場的火熱。截至2018年4月中旬,光伏上市企業(yè)陸續(xù)公布了2017年年度報告。在2017年經(jīng)歷“630”地面電站搶裝潮、“1231”分布式電站搶裝潮和“光伏扶貧”政治任務等需求的支持下,各環(huán)節(jié)制造廠商企業(yè)產(chǎn)量和訂單都處于持續(xù)飽滿,年度業(yè)績報告皆大幅度超預期。

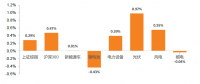

從光伏制造業(yè)產(chǎn)業(yè)鏈來看,上游硅料環(huán)節(jié)持續(xù)處于“供小于求”的狀態(tài),盡管在海外進口硅料價格持續(xù)低于國內(nèi)硅料價格的狀態(tài)下,上游硅料的銷售價格在去年三-四季度持續(xù)維持在150元/Kg的高位價格上,硅料制造廠毛利潤超45%。硅片環(huán)節(jié)中,多晶硅片切片環(huán)節(jié)迅速完成“金剛線切片”技術改造,快速的降本同時增加多晶產(chǎn)品的競爭優(yōu)勢,其性價比優(yōu)勢在“光伏扶貧”項目等市場上備受關注。多晶硅片的競爭優(yōu)勢在三、四季度市場份額尤為體現(xiàn)。單晶硅片市場,由于隆基、中環(huán)等龍頭企業(yè)在拉棒等技術上占絕對優(yōu)勢,下游高效電池片市場需求的支撐,其毛利率一直維持在30%以上,雖然四季度市場份額急劇下降,但全年利潤仍很可觀。電池片產(chǎn)業(yè)鏈由于受上、下游硅片和組件市場的雙面擠壓,電池片環(huán)節(jié)毛利處于制造業(yè)環(huán)節(jié)中最薄弱環(huán)節(jié);但2017年各電池片制造廠商對PERC和黑硅等高效電池的研發(fā)生產(chǎn),可以有效提高電池片環(huán)節(jié)利潤率。組件端制造企業(yè),由于其客戶的分散性和產(chǎn)品的多樣化,導致價格受市場的波動性干擾明顯少于上游環(huán)節(jié)。但受市場和政策等平價上網(wǎng)需求的影響,倒逼組件廠商不斷的降低成本和銷售價格,毛利率水平普遍較高于電池片環(huán)節(jié)。

官方微信售電那點事兒")

責任編輯:蔣桂云

-

第三批光伏領跑者競標復盤:單晶超80% 雙面技術占比約50%

-

5月多晶硅月評:單多晶需求存差異 多晶硅增速受限制

-

內(nèi)部程序走完!這些資產(chǎn)將被劃入國家能源集團【附具體資產(chǎn)】

2018-05-07國家能源

-

內(nèi)部程序走完!這些資產(chǎn)將被劃入國家能源集團【附具體資產(chǎn)】

2018-05-07國家能源 -

去產(chǎn)能|浙江2016-2017年淘汰火電機組29臺(附名單)

-

絕對數(shù)據(jù)|1-3月火電裝機及利用小時數(shù)排名情況及比較

-

中水電1到16局的來龍去脈 一次全搞清楚了!

2018-05-02水電 -

中國水電站特色之最 你知道多少?

-

水電站有哪些分類