高端訪談 對(duì)話售電公司高管")

光伏行業(yè)發(fā)展趨勢(shì)分析 無(wú)補(bǔ)貼項(xiàng)目或成主流

暫停普通地面電站指標(biāo)發(fā)放、分布式光伏規(guī)模受限、調(diào)低上網(wǎng)電價(jià),531新政在行業(yè)內(nèi)引發(fā)熱議,將會(huì)對(duì)我國(guó)光伏制造業(yè)造成很大沖擊。對(duì)于新政作出的規(guī)模安排,這幾年普通光伏電站發(fā)展很快,部分地方出現(xiàn)棄光問(wèn)題,新政既是為緩解消納問(wèn)題,也是為先進(jìn)技術(shù)、高質(zhì)量光伏發(fā)電項(xiàng)目留下發(fā)展空間。此外,近兩年部分地區(qū)分布式光伏呈現(xiàn)出發(fā)展過(guò)快,與電網(wǎng)不協(xié)調(diào)等問(wèn)題。

光伏發(fā)電規(guī)模快速擴(kuò)大,占新能源發(fā)電比例逐步上升

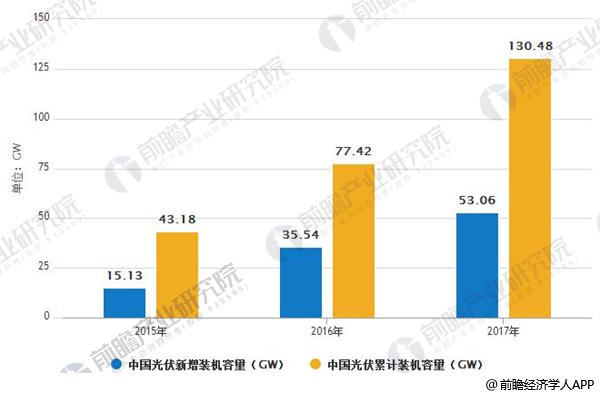

2015年至2017年,中國(guó)光伏新增裝機(jī)容量及累計(jì)裝機(jī)容量增長(zhǎng)不斷快速增長(zhǎng)。根據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《光伏發(fā)電產(chǎn)業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》數(shù)據(jù)顯示,中國(guó)光伏發(fā)電累計(jì)裝機(jī)從2010年的0.86GW增長(zhǎng)到2016年的77.42GW,2016年新增裝機(jī)容量34.54GW,累計(jì)裝機(jī)和年度新增裝機(jī)均居全球首位,成為全球光伏發(fā)電裝機(jī)容量最大的國(guó)家。受上網(wǎng)電價(jià)調(diào)整等多重因素影響,2017 年光伏發(fā)電市場(chǎng)規(guī)模快速擴(kuò)大,新增裝機(jī)容量53.06GW,累計(jì)裝機(jī)容量130.25GW。2018年1~4月,已實(shí)現(xiàn)新增裝機(jī)規(guī)模8.75GW。

2015 -2017年中國(guó)光伏新增裝機(jī)容量及累計(jì)裝機(jī)容量情況

數(shù)據(jù)來(lái)源:前瞻產(chǎn)業(yè)研究院整理

對(duì)于為何作出上述新增建設(shè)規(guī)模安排,普通光伏電站發(fā)展很快,部分地方出現(xiàn)棄光問(wèn)題。暫不安排2018年普通光伏電站建設(shè)規(guī)模,既是緩解消納問(wèn)題,也是為先進(jìn)技術(shù)、高質(zhì)量光伏發(fā)電項(xiàng)目留下發(fā)展空間。此外,近兩年分布式光伏一直保持迅猛增長(zhǎng)的發(fā)展勢(shì)頭,部分地區(qū)呈現(xiàn)出發(fā)展過(guò)快,與電網(wǎng)不協(xié)調(diào)等問(wèn)題。

針對(duì)這一情況,明確安排1000萬(wàn)千瓦左右規(guī)模用于支持分布式光伏項(xiàng)目。5月31日(含)前并網(wǎng)項(xiàng)目納入中央財(cái)政補(bǔ)貼范圍,年內(nèi)建設(shè)投產(chǎn)的其他項(xiàng)目由地方根據(jù)自身財(cái)力、消納能力等依法予以支持。

新政背景是補(bǔ)貼壓力較大,開(kāi)發(fā)總量的“急剎車”將刺激行業(yè)進(jìn)一步降低開(kāi)發(fā)成本,向無(wú)補(bǔ)貼模式發(fā)展,并非是為了打壓光伏行業(yè)。截至2017年底,可再生能源補(bǔ)貼缺口已達(dá)到1000億元。

無(wú)補(bǔ)貼項(xiàng)目或成主流

對(duì)于新增指標(biāo)嚴(yán)控的同時(shí),光伏發(fā)電補(bǔ)貼退坡也在加快

531新政規(guī)定,自發(fā)文之日起,新投運(yùn)的光伏電站標(biāo)桿上網(wǎng)電價(jià)每千瓦時(shí)統(tǒng)一降低0.05元,I類、II類、III類資源區(qū)標(biāo)桿上網(wǎng)電價(jià)分別調(diào)整為每千瓦時(shí)0.5元、0.6元、0.7元(含稅)。且新投運(yùn)的、采用“自發(fā)自用、余電上網(wǎng)”模式的分布式光伏發(fā)電項(xiàng)目,全電量度電補(bǔ)貼標(biāo)準(zhǔn)降低0.05元,即補(bǔ)貼標(biāo)準(zhǔn)調(diào)整為每千瓦時(shí)0.32元(含稅)。

未來(lái)主流將是無(wú)補(bǔ)貼項(xiàng)目,但無(wú)補(bǔ)貼項(xiàng)目目前還面臨一些制度障礙。無(wú)補(bǔ)貼項(xiàng)目發(fā)展的重點(diǎn)之一就是需要找到好的用戶。且在單一用戶無(wú)法消納電量的同時(shí),能夠允許對(duì)第二、第三用戶進(jìn)行供電,結(jié)算時(shí)需要當(dāng)?shù)仉娋W(wǎng)提供服務(wù)。

“531新政”是希望通過(guò)競(jìng)爭(zhēng)方式降低上網(wǎng)電價(jià),減少(企業(yè))對(duì)(國(guó)家)補(bǔ)貼的依賴,下一步將在試點(diǎn)基礎(chǔ)上,出臺(tái)鼓勵(lì)光伏發(fā)電與用戶直接交易等方面的政策,降低交易費(fèi)用,提升光伏發(fā)展質(zhì)量,促進(jìn)光伏產(chǎn)業(yè)健康有序發(fā)展。

在補(bǔ)貼來(lái)源單一且有限增長(zhǎng)的背景下,企業(yè)需要想辦法自救。一方面是在國(guó)內(nèi)開(kāi)拓、完善無(wú)補(bǔ)貼項(xiàng)目商業(yè)模式,另一方面則是努力開(kāi)拓海外市場(chǎng)。目前,美國(guó)、日本新增光伏裝機(jī)總量有所下降,但是一些發(fā)展中國(guó)家的裝機(jī)量還是有明顯上升空間,例如東南亞等光照條件好且普遍缺電的地區(qū),還是有很多的商業(yè)機(jī)會(huì)。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:蔣桂云

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽(yáng)能

-

行業(yè)“利空”沖擊A股光伏板塊 隆基股份等10股跌停

-

投資水電站基本常識(shí)之一:幾張圖讓你搞懂水電站

-

世界最大水光互補(bǔ)并網(wǎng)光伏電站投產(chǎn)近五年減排二氧化碳466萬(wàn)噸

-

能源局印發(fā)2018年分省煤電投產(chǎn)項(xiàng)目的通知 已有機(jī)組移出2017停、緩名單!

-

史上最全1000MW火電機(jī)組關(guān)鍵設(shè)備參考價(jià)格匯總

-

中電聯(lián)公布沿海電煤采購(gòu)指數(shù)CECI第26期:5000大卡電煤成交價(jià)格回落

-

10政策、4省建設(shè)方案!2018年5月份風(fēng)電行業(yè)重大新聞匯總!

-

廣東省風(fēng)電技術(shù)研發(fā)中心項(xiàng)目落戶濠江!還有這些合作項(xiàng)目也于今天在濠江集中簽約……

-

中聯(lián)重科QUY800履帶起重機(jī)助力臨西運(yùn)河風(fēng)電風(fēng)機(jī)順利吊裝