逆勢突圍!工商業分布式+儲能或成下一風口

3、成功案例也不勝枚舉

中天在2018年參與了鎮江電網的配網側調峰項目,由中天自主創新研發的“儲能升壓一體機”在該項目中得到應用。該項目是講儲能升壓一體機是將變壓器、高壓柜等集成在一起,目的就是追求低成本和高效率。

5月31日,天能集團“鋰電三期廠房屋頂

分布式光伏發電及智能微網鉛炭儲能項目”也正式竣工且完成驗收,現已順利并網發電,各項指標都非常良好。

天能智能微網鉛儲能電站(左)

天能智能微網鉛炭儲能集裝箱(右)

4、國內儲能市場有政府支持為依托

早在2017年三月,中國國家能源局下發了《關于促進儲能技術與產業發展的指導意見(征求意見稿)》公文,我國儲能產業大幅度快速發展亮起了綠燈;得益于各地儲能產業因地制宜的細化配套政策陸續出臺,財政、金融、稅收,還在用地、人才等各方面共同發力。“光儲能”產業發展已開始進入了快車道。

2017年10月五部委聯合下發的儲能領域首個政策《關于促進我國儲能技術與產業發展的指導意見》中早已透露國家發展儲能的決心:鼓勵可再生能源場站合理配置儲能系統,推動儲能系統與可再生能源協調運行,研究建立可再生能源場站側儲能補償機制,支持多種儲能促進可再生能源消納。

不久前2018SNEC展會上,就有37家儲能企業集體亮相。其中,還包括天合光能、華為、古瑞瓦特、林洋能源、科士達、比亞迪等在內的20多家大型光伏企業,它們在原有產業上,也不約而同地額外加大了儲能投入,可見各家業已從中嗅到了春天的氣息。

中國科學院的院士、中國電力科學研究院名譽院長、國家能源互聯網專家委員會主任周孝信教授曾預測道:未來的趨勢,到2050年,煤炭的占比在一次能源里面達到20%,油氣30%,非化石能源達到50%,甚至超過50%。我們要建設新一代,構建一代能源系統,而實現一目標的前提是,第一點就是積極推進能源結構的清潔轉型,構建新一代電力系統。第二點,構建源端基地和終端消費的綜合能源系統,第三加速推進各類儲能技術。儲能技術的研發和生產是非常非常關鍵的。第四點,輸電系統和配電系統的更新。第五點,能源互聯網,和新一代的人工智能技術。第六點就是電力市場和能源市場。這樣一些方法和途徑,使我們達到這個目標。

隨著分布式光伏在全國市場的持續發展,儲能通過垂直技術進行構建“源-網-荷-儲”協調多能互補互動,市場空間定將向用戶側大規模擴張。新能源智庫預測,當“分布式光伏+用戶側儲能”的度電成本低于0.6元/度時,可以替代全國2/3地區的在7-22點高電價時段的電力供應,即對應大約3萬億度的市場容量。若按上述目標的50%來測算,“分布式光伏+用戶側儲能”的潛在裝機規模約1250GW(3750GWh),其中用戶側儲能的累計產值將達到驚人的5.6萬億元。

預測表示,2018年中國多晶硅太陽能組件價格將下降34%,非常接近我們對平價的需求判斷和組件企業給出的預期數據。這也就意味著,至2019年上半年結束,絕大部分中東部地區的自發自用余電上網型工商業分布式光伏項目將會達到平價上網的水平。若對收益率的訴求不高,即便屋頂資源沒有那么高的電價,也沒有那么高的自發自用比例也是可以做的。

昱輝CEO李仙壽總做過一個量化測算,按綜合電價只按0.575元/kWh(打完折以后的電價)計算,運維成本按照0.05元/W,只要系統造價降到4~4.5元/W的水平,收益率依然大部分高于8%,甚至有的達到了10%以上。這樣來看難度并不大,很有可能在2019年的上半年就實現了。

所以,未來儲能市場空間,將是光伏行業另一扇“光明之門”。

平價上網后光儲市場會變得更大,如若把握住這一變化,國家補貼的問題將不再困擾光伏人,再加上政府對其大力度的政策支持,到那時,國內電站投資估計又要引發新一波高潮,現在還在為補貼無望哀嚎不已的光伏從業者們也早就重展笑顏。

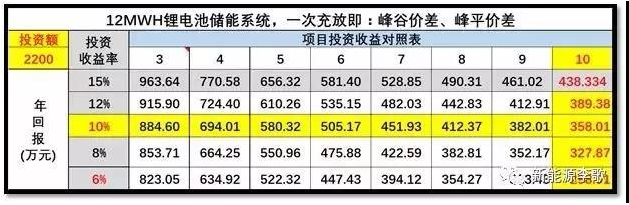

以下引用新能源李歌的部分算法,以圖表直觀告訴你如何去補貼,讓儲能項目如何突圍。(原作者:廣州杉杉能源管理有限公司 李航、李珠克)

責任編輯:蔣桂云

-

“新疆三峽”——阿爾塔什水利樞紐大壩填筑突破2000萬立方米

2018-06-11新疆三峽 -

大藤峽泄水閘首個壩段Ⅰ區澆筑到頂

2018-06-11大藤峽水利樞紐工程 -

新中國水電發展歷程