高端訪談 對(duì)話(huà)售電公司高管")

光伏項(xiàng)目實(shí)現(xiàn)平價(jià)上網(wǎng)的預(yù)期分析

本文通過(guò)分析認(rèn)為

1)現(xiàn)階段的平價(jià)上網(wǎng)項(xiàng)目,將從小工商業(yè)主自投100~400kW、以380V并網(wǎng)的項(xiàng)目類(lèi)型開(kāi)啟,東南部沿海約40%以上城市具備投資條件。

2)在政策允許的情況下,部分資源好、電價(jià)高的城市,可能會(huì)出現(xiàn)光伏自備電廠示范項(xiàng)目,即大工廠投資不需要補(bǔ)貼、100%自用的光伏自備電廠,以降低企業(yè)的用電成本。

3)分布式市場(chǎng)化交易的全面放開(kāi),將解決分布式光伏項(xiàng)目消納的問(wèn)題。屆時(shí),大工業(yè)屋頂?shù)姆植际焦夥?xiàng)目將全面開(kāi)啟。預(yù)計(jì)在2019年下半年。

4)到2020年,全國(guó)少部分城市的光伏項(xiàng)目將具備以脫硫煤電價(jià)平價(jià)上網(wǎng)的基礎(chǔ)。

1、光伏項(xiàng)目平價(jià)上網(wǎng)將從用戶(hù)側(cè)開(kāi)啟

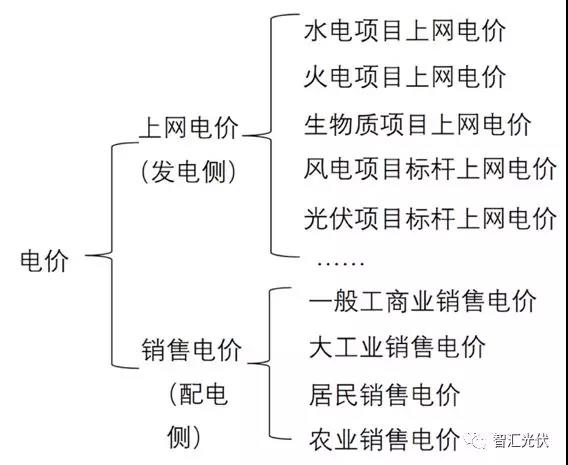

在探討平價(jià)上網(wǎng)路徑時(shí),首先要確定平價(jià)上網(wǎng)中的“價(jià)”是多少。我國(guó)現(xiàn)有的電價(jià)分類(lèi)如下圖所示。

上圖中,發(fā)電側(cè)的上網(wǎng)電價(jià)(不含補(bǔ)貼)肯定低于配電側(cè)的銷(xiāo)售電價(jià)。光伏項(xiàng)目由于其規(guī)模大小靈活的特性,既可以在發(fā)電側(cè)并網(wǎng),又可以在配電側(cè)并網(wǎng)。

銷(xiāo)售側(cè)的電價(jià)相對(duì)較高。一般工商業(yè)電價(jià)峰平谷均價(jià)一般在1元/kWh左右,大工業(yè)電價(jià)一般在0.5~0.9元/kWh之間,居民和農(nóng)業(yè)售電電價(jià)由于享受?chē)?guó)家的交叉補(bǔ)貼,價(jià)格較低,一般在0.5元/kWh左右。高電價(jià)的一般工商業(yè)、大工業(yè)項(xiàng)目的用電量可以占到全社會(huì)用電量的85%以上。可見(jiàn),如果在配電網(wǎng)側(cè)選擇合適的項(xiàng)目并網(wǎng),按照目前的光伏系統(tǒng)成本,光伏已經(jīng)基本實(shí)現(xiàn)平價(jià)上網(wǎng)的目標(biāo)。

目前,發(fā)電側(cè)火電項(xiàng)目的脫硫標(biāo)桿電價(jià)在0.25~0.5元/kWh之間。因此,單從絕對(duì)電價(jià)來(lái)看,光伏要在發(fā)電側(cè)實(shí)現(xiàn)平價(jià)上網(wǎng),還有很大的差距。

綜上所述

光伏要實(shí)現(xiàn)“平價(jià)上網(wǎng)”,最快的途徑就是以分布式的形式在用戶(hù)側(cè)并網(wǎng),這是煤電、水電、核電等形式所不具備的特性。因此,掃清分布式光伏自發(fā)自用的障礙,是光伏實(shí)現(xiàn)平價(jià)上網(wǎng)最有效的途徑。

2、用戶(hù)側(cè)平價(jià)的光伏系統(tǒng)造價(jià)水平

本文以“綜合收益指數(shù)”作為平價(jià)指標(biāo),對(duì)全國(guó)353的城市(不含西藏地區(qū))的“綜合收益指數(shù)”進(jìn)行分析,來(lái)判斷在該地區(qū)投資光伏項(xiàng)目是否具備平價(jià)上網(wǎng)的基礎(chǔ)。

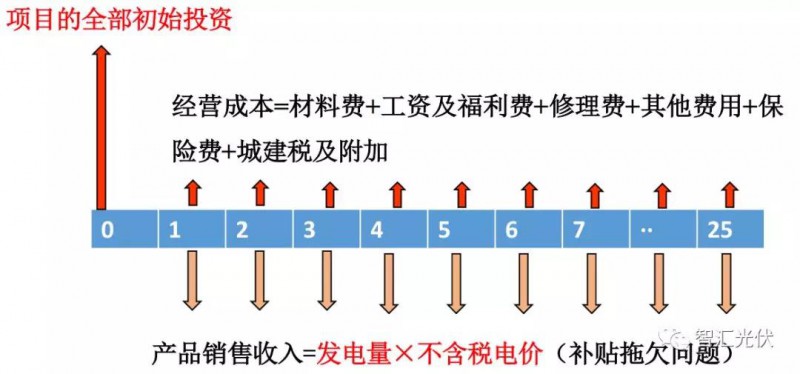

1.“綜合收益指數(shù)”與收益率線(xiàn)性相關(guān)項(xiàng)目全部投資內(nèi)部收益率,即凈現(xiàn)金流為零時(shí)的折現(xiàn)值。項(xiàng)目的凈現(xiàn)金流表示如下圖所示。

目前,不同地區(qū)、邊界條件清晰的光伏項(xiàng)目,收益率影響因素如下表所示。

項(xiàng)目地點(diǎn)影響不大的因素:初始投資、經(jīng)營(yíng)成本

受項(xiàng)目地點(diǎn)影響的因素:太陽(yáng)能資源(發(fā)電小時(shí)數(shù))、上網(wǎng)電價(jià)

前一類(lèi)是現(xiàn)金流出,后一類(lèi)是現(xiàn)金流入,兩者共同決定了特定光伏項(xiàng)目額收益率。而不同地區(qū)的項(xiàng)目收益率,主要取決于后一類(lèi),即“發(fā)電量×上網(wǎng)電價(jià)”;再排除項(xiàng)目規(guī)模的影響,就是“發(fā)電小時(shí)數(shù)×上網(wǎng)電價(jià)”。

因此,本文將“發(fā)電小時(shí)數(shù)×上網(wǎng)電價(jià)”定義為“綜合收益指數(shù)”。

當(dāng)“初始投資”和“經(jīng)營(yíng)成本”一定時(shí),“綜合收益指數(shù)”與“項(xiàng)目?jī)?nèi)部收益率”呈非常好的線(xiàn)性正相關(guān)。

2.不同造價(jià)下的基準(zhǔn)收益率“綜合收益指數(shù)”新由于在指定“初始投資”和“經(jīng)營(yíng)成本”下,“綜合收益指數(shù)”與“項(xiàng)目?jī)?nèi)部收益率”線(xiàn)性正相關(guān),即“綜合收益指數(shù)”越大,IRR越高。因此,IRR要達(dá)到8%以上時(shí),“綜合收益指數(shù)”也要大于某固定數(shù)值。

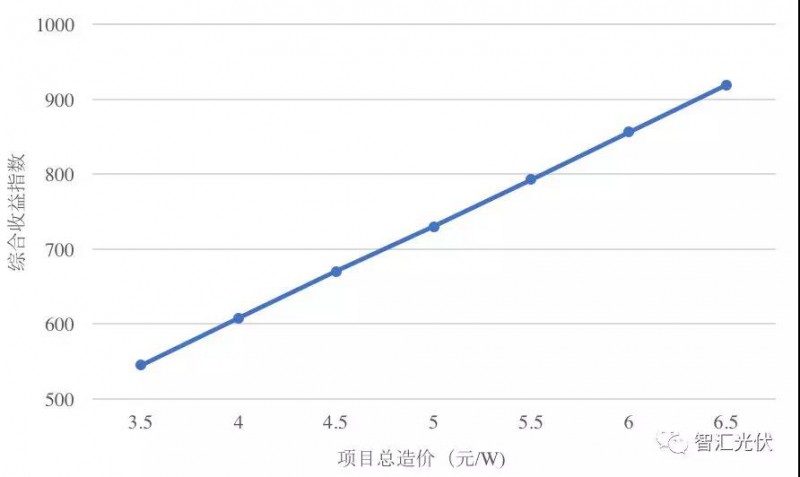

當(dāng)經(jīng)營(yíng)成本按照0.1元/W考慮時(shí),不同“初始投資”下,IRR要達(dá)到8%,“綜合收益指數(shù)”對(duì)應(yīng)的數(shù)值如下圖所示。

根據(jù)上圖,

當(dāng)初始投資為6元/W時(shí),綜合收益指數(shù)(發(fā)電小時(shí)數(shù)×上網(wǎng)電價(jià))達(dá)到860時(shí),項(xiàng)目?jī)?nèi)部收益率即可達(dá)到基準(zhǔn)收益率8%;

當(dāng)初始投資為4元/W時(shí),綜合收益指數(shù)(發(fā)電小時(shí)數(shù)×上網(wǎng)電價(jià))達(dá)到610時(shí),項(xiàng)目?jī)?nèi)部收益率即可達(dá)到基準(zhǔn)收益率8%。

3.不同地區(qū)的綜合收益指數(shù)

1、發(fā)電小時(shí)數(shù)的計(jì)算

由于項(xiàng)目的發(fā)電小時(shí)數(shù)受到:當(dāng)?shù)靥?yáng)能資源、項(xiàng)目安裝方式、安裝傾角和方位角、場(chǎng)址經(jīng)緯度、場(chǎng)址直射比等諸多因素影響。根據(jù)分布式光伏項(xiàng)目的實(shí)際情況,本文的計(jì)算前提為:

1)采用普通組件、固定式、最佳傾角正南安裝,不考慮跟蹤式、雙面組件;

2)根據(jù)Metenorm太陽(yáng)能資源數(shù)據(jù),利用PVsyst對(duì)發(fā)電小時(shí)數(shù)進(jìn)行計(jì)算

2、項(xiàng)目上網(wǎng)電價(jià)

1)按照業(yè)主自投方式考慮,未考慮電價(jià)打折方案;如果電價(jià)要打折,需要考慮相應(yīng)系數(shù)。如,電費(fèi)打9折,就將該數(shù)值直接乘以0.9;

2)由于分布式市場(chǎng)化交易未全面放開(kāi),所以?xún)H考慮自發(fā)自用情況,非電量交易,因此無(wú)過(guò)網(wǎng)費(fèi)。

3)該電價(jià)使用的是2018年3月份的電價(jià)水平,采用了6:00~18:00的加權(quán)平均電價(jià);

4)考慮到地方補(bǔ)貼的可持續(xù)性,計(jì)算時(shí)未考慮地方性的光伏補(bǔ)貼。

3、綜合收益指數(shù)

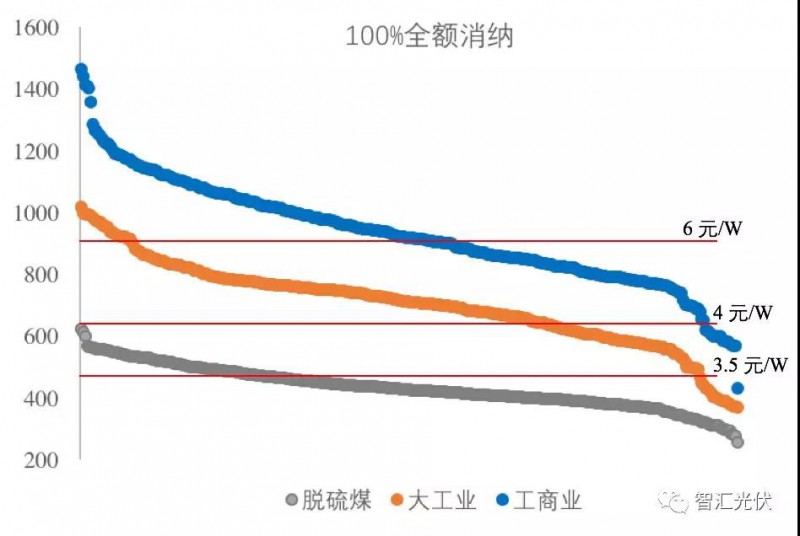

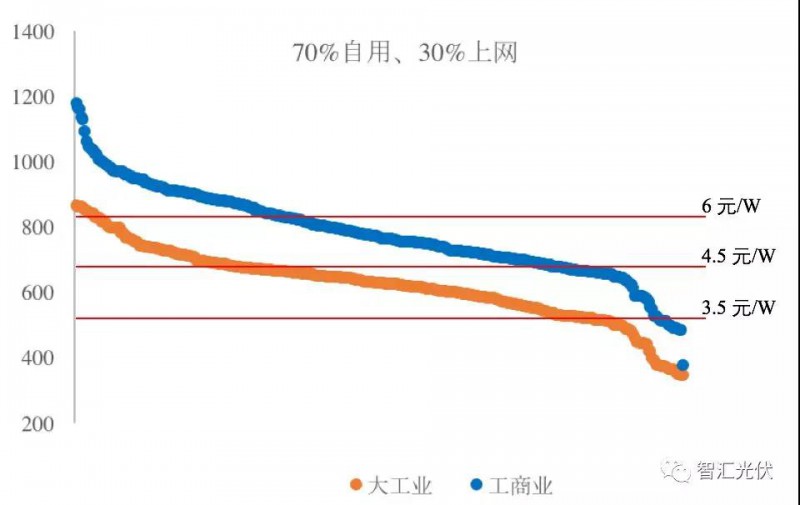

在上述前提下,對(duì)全國(guó)353個(gè)地級(jí)市(不含西藏地區(qū))的綜合收益指數(shù)(發(fā)電小時(shí)數(shù)×上網(wǎng)電價(jià)),結(jié)果如下圖。

1)100%全額消納情況

在100%電量自發(fā)自用的前提下,

當(dāng)造價(jià)為6元/W時(shí),227個(gè)城市(64%)以工商業(yè)電價(jià)并網(wǎng)的項(xiàng)目能達(dá)到8%的收益率,38個(gè)城市(11%)以大工業(yè)電價(jià)并網(wǎng)的項(xiàng)目能達(dá)到8%的收益;

當(dāng)造價(jià)降低至4元/W時(shí),338個(gè)城市(96%)以工商業(yè)電價(jià)并網(wǎng)的項(xiàng)目能達(dá)到8%的收益率,269個(gè)城市(76%)以大工業(yè)電價(jià)并網(wǎng)的項(xiàng)目能達(dá)到8%的收益;

當(dāng)造價(jià)降低至3.5元/W時(shí), 20個(gè)城市(5.6%)以脫硫煤電價(jià)并網(wǎng)的項(xiàng)目能達(dá)到8%的收益。

2)70%自用,30%上網(wǎng)情況

在70%電量自發(fā)自用、30%電量上網(wǎng)的前提下,

當(dāng)造價(jià)為6元/W時(shí),104個(gè)城市(29%)以工商業(yè)電價(jià)并網(wǎng)的項(xiàng)目能達(dá)到8%的收益率,5個(gè)城市(1%)以大工業(yè)電價(jià)并網(wǎng)的項(xiàng)目能達(dá)到8%的收益;

當(dāng)造價(jià)降低至4.5元/W時(shí),288個(gè)城市(81%)以工商業(yè)電價(jià)并網(wǎng)的項(xiàng)目能達(dá)到8%的收益率,108個(gè)城市(30%)以大工業(yè)電價(jià)并網(wǎng)的項(xiàng)目能達(dá)到8%的收益;

4.光伏項(xiàng)目投資下降的路徑影響光伏項(xiàng)目投資的因素很多,包括項(xiàng)目規(guī)模、接入電壓等級(jí)、設(shè)備選型、安裝方式、建設(shè)條件、屋頂形式、送出距離等等。

一般條件下,100~400kW的項(xiàng)目,可以380V的電壓等級(jí)并網(wǎng),送出成本低;設(shè)備和安裝成本又具備一定的規(guī)模效應(yīng)。因此,此類(lèi)項(xiàng)目造價(jià)最低。

對(duì)于普通1MW~6MW、10kV并網(wǎng)、混凝土、固定式支架的的光伏項(xiàng)目,大概投資水平如下表所示。

1)在光伏系統(tǒng)目前5~5.5元/W的投資水平下:

工商業(yè)企業(yè)自投的光伏項(xiàng)目,無(wú)論是100%自用還是70%自用、30%上網(wǎng),50%以上城市的光伏項(xiàng)目都能獲得8%以上的收益,具備投資價(jià)值;

同時(shí),對(duì)于100~400kW、以380V并網(wǎng)的小工商業(yè)項(xiàng)目,目前的投資水平已經(jīng)達(dá)到4.5元/W,在不考慮地方補(bǔ)貼、70%自用的前提下,34%的城市項(xiàng)目收益可以達(dá)到10%以上。

2)2018年底,預(yù)計(jì)大部分光伏系的造價(jià)會(huì)降低到4.5元/W,在此投資水平下,如果能以大工業(yè)電價(jià)并網(wǎng);

實(shí)現(xiàn)100%自用,63%城市的光伏項(xiàng)目能夠獲得8%的收益率;實(shí)現(xiàn)70%自用、30%上網(wǎng),則30%城市的光伏項(xiàng)目能夠獲得8%的收益率;

3)到2019年底,預(yù)計(jì)大部分光伏系的造價(jià)會(huì)降低到3.7元/W以?xún)?nèi),在此投資水平下:

如果能以大工業(yè)電價(jià)并網(wǎng),無(wú)論100%自用還是70%自用,在90%以上的城市投資光伏項(xiàng)目都可以獲得8%的收益率;

在少部分地區(qū),約5%的城市以脫硫煤電價(jià)并網(wǎng)的項(xiàng)目能達(dá)到8%的收益。

5.平價(jià)上網(wǎng)的其他影響因素上述平價(jià)上網(wǎng)的步驟,僅考慮了技術(shù)經(jīng)濟(jì)上的可行性。在實(shí)際項(xiàng)目操作中,存在以下兩個(gè)問(wèn)題:

1)西部資源好地區(qū)工商業(yè)欠發(fā)達(dá)

分布式項(xiàng)目依賴(lài)于城市有大量的工商業(yè)用戶(hù),取決于該城市的經(jīng)濟(jì)發(fā)展水平。西部地區(qū)雖然太陽(yáng)能資源好,項(xiàng)目收益好,但由于其工業(yè)欠發(fā)達(dá),分布式光伏項(xiàng)目很難落地。

2)由于下列幾個(gè)原因,“自發(fā)自用、余電上網(wǎng)”模式落地困難:

屋頂大戶(hù)與用電大戶(hù)很難匹配;

光伏電站20年以上的壽命,而用電企業(yè)很難持續(xù)、穩(wěn)定用電20年以上;

用電企業(yè)支付違約現(xiàn)象時(shí)有發(fā)生,投資企業(yè)對(duì)用電企業(yè)支付信譽(yù)缺乏信心。

上述問(wèn)題的解決,要等待“分布式電量市場(chǎng)化交易”的全面開(kāi)展后才能解決。在此之前,分布式光伏項(xiàng)目將更多的趨于自投。

3、綜合結(jié)論

如果“分布式電量市場(chǎng)化交易”能夠在2019年中全面開(kāi)啟。屆時(shí),分布式光伏將迎來(lái)另外一個(gè)春天。鑒于上述分析認(rèn)為:

1)現(xiàn)階段的平價(jià)上網(wǎng)項(xiàng)目,將從小工商業(yè)主自投100~400kW、以380V并網(wǎng)的項(xiàng)目類(lèi)型開(kāi)啟,東南部沿海約40%以上城市具備投資條件。

2)在政策允許的情況下,部分資源好、電價(jià)高的城市,可能會(huì)出現(xiàn)光伏自備電廠示范項(xiàng)目,即大工廠投資不需要補(bǔ)貼、100%自用的光伏自備電廠,以降低企業(yè)的用電成本。

3)分布式市場(chǎng)化交易的全面放開(kāi),將解決分布式光伏項(xiàng)目消納的問(wèn)題。屆時(shí),大工業(yè)屋頂?shù)姆植际焦夥?xiàng)目將全面開(kāi)啟。預(yù)計(jì)在2019年下半年。

4)到2020年,全國(guó)少部分城市的光伏項(xiàng)目將具備以脫硫煤電價(jià)平價(jià)上網(wǎng)的基礎(chǔ)。

FR:智匯光伏(PV-perspective)

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:仁德才

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽(yáng)能

-

華電福新5月風(fēng)電發(fā)電14.58億度 較2017年同比增加1.6%

-

曹仁賢:再問(wèn)財(cái)政部可再生能源補(bǔ)貼為什么入不敷出?

-

產(chǎn)業(yè)丨海上風(fēng)電能否成為風(fēng)電增長(zhǎng)新動(dòng)力

-

華電福新5月風(fēng)電發(fā)電14.58億度 較2017年同比增加1.6%

-

產(chǎn)業(yè)丨海上風(fēng)電能否成為風(fēng)電增長(zhǎng)新動(dòng)力

-

風(fēng)電利器! 中國(guó)全地面起重機(jī)水平已可比肩全球行業(yè)巨頭!