高端訪談 對話售電公司高管")

2018上半年我國光伏產(chǎn)業(yè)穩(wěn)定增長的六大特點(diǎn)

2018年上半年,我國光伏產(chǎn)業(yè)呈現(xiàn)出規(guī)模持續(xù)增長、市場應(yīng)用保持穩(wěn)定、技術(shù)水平不斷提升和產(chǎn)品出口繼續(xù)增長等特點(diǎn)。

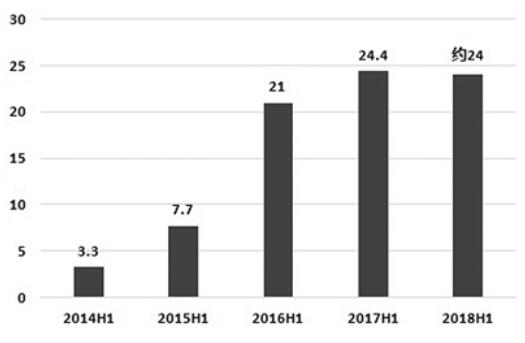

2014—2018年半年度我國新增裝機(jī)情況(單位:GW)

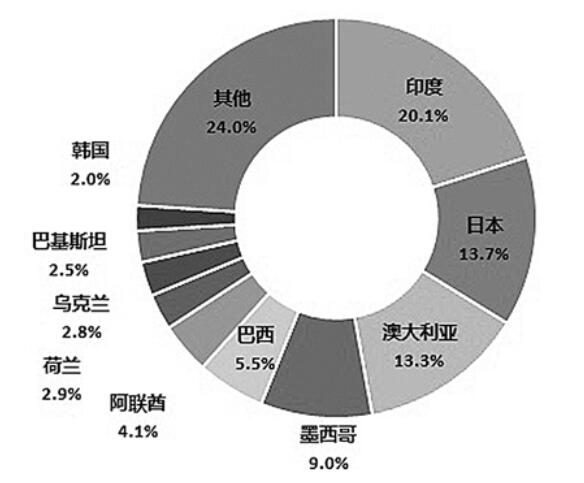

2018年1—5月我國光伏產(chǎn)品出口結(jié)構(gòu)(按金額)

產(chǎn)業(yè)規(guī)模持續(xù)增長

據(jù)中國光伏行業(yè)協(xié)會(huì)統(tǒng)計(jì),2018年1—6月,我國多晶硅產(chǎn)量14.3萬噸,同比增加24%以上;硅片產(chǎn)量50GW,同比增長38.9%;電池片產(chǎn)量39GW,同比增長21.9%;組件產(chǎn)量42GW,同比增長23.5%。在產(chǎn)多晶硅企業(yè)在1—5月均滿產(chǎn)甚至超產(chǎn)運(yùn)行,6月企業(yè)庫存增加,部分企業(yè)通過安排檢修方式減產(chǎn),產(chǎn)量有所下降。在組件環(huán)節(jié)產(chǎn)量中,仍有50%以上在國內(nèi)市場消化,行業(yè)平均產(chǎn)能利用率在76.5%左右。

市場應(yīng)用保持穩(wěn)定

受惠于成本的持續(xù)下降和國內(nèi)配額制預(yù)期,光伏電站投資意愿持續(xù)增強(qiáng),即使在531約束下,上半年裝機(jī)量依然不遜于去年。2018年上半年,國內(nèi)新增光伏裝機(jī)量約24GW,同比基本持平,分布式裝機(jī)約12.24GW,同比增長72%,新增規(guī)模首次超過集中式光伏。全國光伏發(fā)電量823.9億千瓦時(shí),同比增長達(dá)59%;全國棄光率3.6%,同比下降3.2個(gè)百分點(diǎn),棄光電量30.4億千瓦,同比下降7.1億千瓦時(shí),棄光問題逐步好轉(zhuǎn)。技術(shù)層面,系統(tǒng)集成技術(shù)不斷優(yōu)化,高容配比、跟蹤、雙面、光伏+等技術(shù)層出不窮,應(yīng)用方式也更趨多樣化。

產(chǎn)品結(jié)構(gòu)出現(xiàn)變化

2018年上半年,單晶產(chǎn)品的產(chǎn)量占比明顯上升,一些多晶硅片企業(yè)受制于設(shè)備、資金等因素,陸續(xù)停產(chǎn)或破產(chǎn),自6月以來有加速趨勢。經(jīng)統(tǒng)計(jì),今年上半年,在硅片產(chǎn)量中,單晶硅片已經(jīng)占據(jù)52.7%;在電池片產(chǎn)量中,單晶電池片占據(jù)41%。而2017年全年,我國單晶硅片和電池片產(chǎn)量占比分別為31%和32.3%。

技術(shù)水平不斷提升

多晶硅方面,亞洲硅業(yè)流化床法取得突破,黃河、鑫華等電子級多晶硅實(shí)現(xiàn)出貨。硅片方面,CCZ法、硼鎵共摻、鑄造單晶等長晶技術(shù)快速發(fā)展,金剛線切割應(yīng)用范圍進(jìn)一步擴(kuò)大。電池片方面,PERC技術(shù)產(chǎn)業(yè)化加速,單晶電池幾乎全部采用PERC工藝,電池片量產(chǎn)平均效率>21.8%;多晶PERC已開始進(jìn)入產(chǎn)業(yè)化階段,電池片量產(chǎn)平均效率≥20.6%;P-型PERC電池已經(jīng)開始向雙面電池發(fā)展;N型、HIT等產(chǎn)業(yè)化應(yīng)用速度超預(yù)期,MBB、雙面技術(shù)發(fā)展速度加快。組件方面,雙玻、半片組件出貨量開始增大。新型電池方面,中科院半導(dǎo)體所研發(fā)的鈣鈦礦電池達(dá)23.3%,創(chuàng)下新的世界紀(jì)錄。

產(chǎn)品出口繼續(xù)增長

2018年上半年,我國多晶硅進(jìn)口量約為6.7萬噸,同比下滑4.3%。2018年1—5月電池片和組件出口總額55.13億美元,同比增加21.2%。其中電池片出口額3.53億美元,組件出口額51.6億美元,組件出口量約16GW。我國2012—2016年出口額一直處于下滑態(tài)勢,2017年再次實(shí)現(xiàn)增長,2018年1—5月繼續(xù)保持增長態(tài)勢,而且是在產(chǎn)品價(jià)格持續(xù)下滑的態(tài)勢下取得的。這主要是由于中國海外的電池片、組件產(chǎn)能開始釋放,這兩個(gè)環(huán)節(jié)各有8GW的海外產(chǎn)能,拉動(dòng)了硅片和電池片的出口,同時(shí)我國光伏企業(yè)開拓國際市場的步伐也在進(jìn)一步深化。從出口區(qū)域結(jié)構(gòu)來看,集中度繼續(xù)降低,對出口前10名國家的出口金額占比為76%,同比下滑7.6個(gè)百分點(diǎn),對澳大利亞、墨西哥、巴西、阿聯(lián)酋等新興市場出口快速增長。

市場價(jià)格持續(xù)下滑

由于第一季度為傳統(tǒng)裝機(jī)淡季,并且春節(jié)在2月份,影響了1月和3月的上游生產(chǎn)和下游裝機(jī),市場需求量下滑,加之光伏行業(yè)技術(shù)進(jìn)步繼續(xù)推進(jìn),光伏產(chǎn)品價(jià)格繼續(xù)下滑。進(jìn)入4月份,受部分電站630搶裝的拉動(dòng),多晶硅產(chǎn)品價(jià)格出現(xiàn)一定幅度的回升,但硅片、電池、組件產(chǎn)品價(jià)格仍在下滑。從6月以來,部分分布式項(xiàng)目停工,市場需求出現(xiàn)真空,部分中小企業(yè)出于清空庫存的考慮大肆拋售,導(dǎo)致產(chǎn)品平均價(jià)格大幅下滑。從多晶硅來看,產(chǎn)品價(jià)格由1月的150元/kg降至目前的90元/kg左右,多晶硅片目前2.4元/片左右,單晶硅片3.3元/片左右,組件價(jià)格在2元/W~2.3元/W。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:蔣桂云

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能