光伏告別“草莽時代” 未來誰主沉浮?

從2008年的金融危機、2013年的光伏“雙反”,再到今年的“5•31新政”,中國光伏產業幾經沉浮,如今似乎走到了“十字路口”。

“那時候賣多晶硅比販毒還掙錢。”李陽(化名)向《中國經營報》記者笑稱。李陽已在光伏行業堅守了近10年,他口中的這個時代正是金融危機的前夜。彼時,中國光伏出現爆發式增長,在那個草莽時代,群雄逐鹿,無錫尚德、江西賽維等巨頭開始崛起。后來,在金融危機、“雙反”的沖擊下,“大佬” 們相繼倒下。

轉戰國內市場后,中國光伏再次迎來“春天”。自2013年起,中國光伏新增裝機容量已經連續5年位居全球第一。如今,意在控規模、降補貼的光伏“5•31新政”,似乎給這個高速增長的新能源產業注入了鎮靜劑。

多位業內人士向記者表示,經歷了野蠻生長之后,光伏行業的發展已經趨于理性。在增長“急剎車”后,降低成本、擺脫補貼依賴是大勢所趨,歷經這些發展陣痛后,光伏產業才能真正自強。

群雄并起

早在1958年,中國便對太陽能電池展開研究與開發,在1971年,太陽能光伏電池首次被成功地應用到東方紅二號衛星。到了20世紀90年代,中國太陽能光伏產業才開始逐步發展。此后,天合光能、無錫尚德、英利等光伏明星企業相繼成立。

1998 年,國家擬建成第一套3MW多晶硅電池及應用系統示范項目的消息傳出,這讓復員并已開辦了化妝品店的苗連生心中竊喜。當時太陽能光伏產業發展前景尚不明朗,令不少人對這一新能源項目望而卻步。苗連生卻選擇逆勢而上,爭取到了上述項目,并在1998年創建了保定英利新能源有限公司,成為國內光伏第一個“吃螃蟹”的人。

與此同時,各地方開始建立一些組件封裝廠,太陽能電池的實際生產量與生產能力得到了提高。其中,施正榮的無錫尚德于2002 年底建成了10MW 的多晶硅電池生產線,太陽能光伏企業的紛紛成立,使光伏產品的生產能力在這一年內有了大幅度增長,但大部分產品用于出口。

隨著2004年德國的《上網電價法》出臺后,全球太陽能光伏產業呈現出巨大的增長態勢,2005 年中國太陽能光伏產業的產量達到了50MW,比2003 年的12MW增長了318%,到2008年產量一度達到2589MW。在這一段時間中,歐洲市場需求的增長速度遠遠超過全球的供貨能力,尤其是高純多晶硅產業環節的產能擴張速度無法滿足市場增長的需求。

記者獲悉,在2008年金融危機前,每噸高純硅的現貨市場價格達到300萬~400萬美元。

李陽笑稱,“那時候賣多晶硅比販毒還掙錢,當每噸多晶硅的價格達到300萬美元的時候,成本才幾十萬美元,利潤達到了5倍以上。”

在高利誘惑下,多晶硅成了許多公司眼中的“香餑餑”。彼時,“擁硅為王”成為業間名言,似乎誰擁有了多晶硅,誰就能吸引到大量的投資。這一度締造了施正榮、彭小峰等多位新能源首富。短短不到兩年的時間里,包括尚德電力、昱輝太陽能、天合光能、晶科能源等數家光伏企業在美股上市。

巨頭隕落

但好景不長,2008年10月爆發的金融危機為光伏行業敲響了警鐘,很多中國光伏企業受到沖擊,并打破了“擁硅為王”的財富神話。

比如,2006年多晶硅價格一路飆升時,無錫尚德與多家公司簽訂了近70億美元的多晶硅供貨合同。金融危機后,多晶硅價格由2008年初的每公斤約428美元跌至約120美元。本以為穩坐釣魚臺的無錫尚德,最后卻淪為危機“買單者”。

李陽對記者表示,當時國內的光伏企業大量預期購買多晶硅,但是金融危機沖擊下,這些企業吃進的高價原料開始貶值,在高價庫存下,企業只要一開工就會虧損。

但是,李陽說道:“在這個階段,國內的光伏企業認為光伏市場仍然可以做,歐洲國家光伏補貼上網電價沒有及時下調,客戶仍有極強的安裝意愿,只是銀行體系出現問題,使得資金鏈中斷而無法實施電站建設。金融危機導致晶體硅太陽能電池整個產業鏈的產品價格大幅度下降,這在補貼沒有下調的情況下,歐洲的電站安裝者及中間商存在巨大利潤空間。

因此,金融危機不但沒有把國內的光伏企業敲醒,反而刺激它們野蠻生長。德國光伏雜志 《Photon International》的統計數據顯示,中國光伏2010年產出規模為13.01GW,比2009年的4.75GW增長了173%,占當年全球光伏組件總出貨量27.2GW的47.8%。

當整個產業沉浸在“擴張”的狂歡中時,“寒冬”也悄然而至。

2011年,美國、歐洲等地相繼對我國展開“雙反”調查,導致了市場快速萎縮。光伏行業在一陣喧囂過后陷入一片死寂,無錫尚德、賽維LDK等昔日的明星企業也應聲倒下。

今年8月31日,歐盟委員會發布聲明稱,將結束自2013年起對中國太陽能光伏電池和組件征收的反傾銷和反補貼措施,中歐光伏最低價格承諾協議(MIP)將在9月3日午夜正式結束。

歷經5年,歐盟“雙反”一度讓中國光伏產業受挫。李陽告訴記者,“兩頭在外”、對國際市場的高依賴是當時光伏產業的癥結所在。國內對光伏各部件的制造原料 90%需要從國外進口,而制造出來的光伏產品 90%以上銷往海外。在“雙反”的波及下,許多中小企業因此倒閉,而擴張腳步過快的大型企業,產能無法釋放,相繼走到了破產、重組的邊緣。

整合加速

隨著2016年11月《巴黎協定》的生效,光伏行業迎來了新一輪的爆發。據國家能源局統計數據,自2013年起,中國光伏新增裝機容量已經連續5年位居全球第一。

但隨著“5˙31新政”的下發,一度備受資本市場熱捧的光伏產業變得略顯冷清,關于光伏企業減產、降價、欠薪、裁員甚至破產等消息不斷涌現。新政似乎成了上述矛盾集中爆發的催化劑,甚至有人因此斷言“光伏將死”,似乎光伏夢回2012年那個“寒冬”。

李陽對記者表示,不同于之前國內光伏企業最開始只集中在歐洲市場,現在全球各新興市場為主的遍地開花局面繼續擴大,此前一些小的市場也在呈星火燎原之勢,越南等東南亞新興市場逐步成為國內光伏企業的新戰場。

同時,光伏企業似乎在以其亮麗的業績回擊唱衰光伏企業的言論。

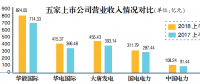

其中,國內單晶龍頭隆基股份(601012.SH)在2018年上半年實現營業收入100.02億元,同比增長59.36%,實現歸屬于母公司的凈利潤13.07億元,同比增長5.73%,實現綜合毛利率22.62%。另外,已連續三年保持全球組件出貨量第一的晶科能源(紐交所代碼:JKS)在今年上半年也實現營業收入約60.6億元,環比增加32.7%,凈利潤達到約1億元,環比增加2653%。但也應該注意到,由于組件平均售價和銷售數量的下滑,該公司的毛利率相較一季度14.4%下滑了2.4個百分點。

另一方面,雖然大多數光伏企業的業績表現尚可,但諸如力諾電力(NEEQ:872805)、科陸電子(002121.SZ)等部分企業業績卻出現了下滑。

多位業內人士向記者表示,由于“5•31新政”于今年6月1日發布,企業在上半年的相關業務已經完成,所以新政帶來的影響在上半年體現的并不明顯,預計其影響在三四季度將會逐步體現。

隆基股份方面表示,“5•31新政”加速了國內光伏行業從注重發展規模,逐步轉向重視產品和新技術發展方向演化,很大程度影響2018年下半年中國光伏電站裝機量需求,進一步加劇光伏市場化競爭,淘汰制造端落后產能,加速平價上網進程,從長期來看,行業整合將加速,使得行業資源向優質企業集中。

在李陽看來,行業經歷過井噴后,必然會遭遇瓶頸。暴利、供不應求、門檻低,在這樣的簡單理解之下,導致大量的人開始盲目跟風投入到光伏行業中,其中不乏抱著掙一把就跑的人,行業如鯁在喉。但在經歷這次整合后,行業發展會更加順利。

責任編輯:蔣桂云