加速折舊法是治療光伏行業集體狂熱癥的一劑良藥

直線折舊法存在那些弊端?

在第一部分我用大量篇幅講述近些年光伏產業四大環節的技術進步歷史,大量的血淋淋的歷史告訴我們加速折舊法在光伏行業是更加貼近實際的,然而現實生活中幾十家光伏上市企業沒有一家使用加速折舊法,這又是為何?是大家傻嗎?

光伏行業同時有庫存周期、產能周期、技術變革下的經濟周期,還有補貼擾動下的需求周期,我作為一個產業新人已經見證過兩輪大的產業周期,而當前上市的光伏巨頭可以說都是從“死人堆”里爬出來的,他們能不明白加速折舊法更適合光伏業嗎?很顯然不是這樣。光伏制造業屬于重資產行業,大家都有融資訴求,使用直線折舊法可以把項目可行性報告當期利潤做高更易獲得融資,或許這才是這一切現象背后更真實的原因。這么多年來大家對這個問題避而不談不是因為大家傻乎乎,恰恰相反,而是因為大家都太聰明了,皇帝新裝里的那個傻男孩太少了,越長大才越能發現講真話是多么的困難。

弊端一:直線折舊法創造“虛幻利潤”

光伏技術快速更新迭代,新產能會比老產能有巨大的領先優勢,光伏產品價格取決于邊際成本較高的廠商,新技術新產能享受老產能支撐下的高價格,而且由于光伏設備處于不斷更新進步過程中,單位產能的投資額度處于越來越小的趨勢當中,如果新產能也是使用直線折舊法,就會出現:新產能單位產出的折舊成本遠低于老產能的現象。

(新產能折舊成本只有老產能的六分之一,而當前光伏行業內存在大量的未完成折舊的砂漿切割機,等待他們的命運只有一個:提前淘汰。)

老產能未來得及完成折舊,新產能就會憑借著巨大的“成本優勢”而難以抑制投資沖動,之所以要在“成本優勢”上加引號是因為這個成本優勢一定程度上是虛幻的成本優勢,新產能之所以有優勢很大程度上是因為產能“新”,舉例來說1GW電池產線投資成本5000萬,看到上面那么多血淋淋案例后我們都明白這條電池產線第一年的盈利能力和第十年的盈利能力是根本不能相提并論的。然而在會計政策上我們卻在第一年和第十年等同視之,第一年提計5000萬的折舊,第十年也是提計5000萬的折舊。現實發展和會計政策的不匹配造成了“虛幻成本優勢”,也就造就了虛幻利潤。讓我們用一個例子更生動的說明:

這是一個思想實驗,我們做如下假設,

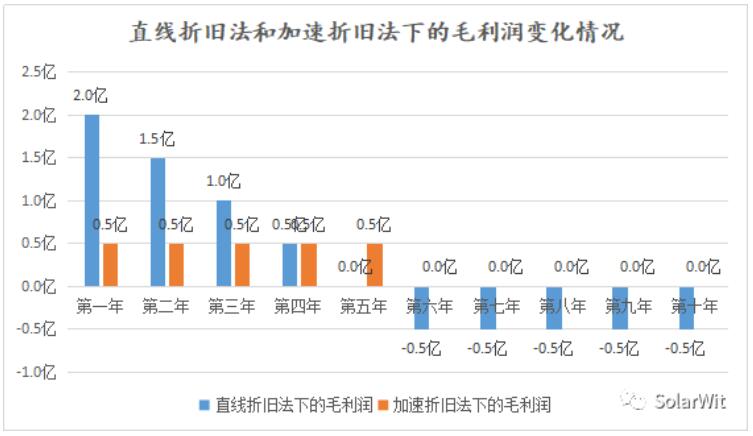

假設投資1GW的電池產能,投資成本是5億,那么如果我們采用十年直線折舊法,那么每年提計的折舊為5000萬/年;另一種方式是采用4321加速這就發,第一年按照設備投資的40%提計折舊,第二年按照30%、第三年按照20%提,第四年10%,四年折完。

此外我們還需要假設一下未扣折舊毛利潤情況,電池新產能和老產能盈利能力是不一樣的,這是我前面文章回顧眾多案例得出的重要結論。此案例中我們就假設第一年未扣折舊毛利潤為2.5億、第二年為2億、第三年為1.5億、第四年1億、第五年為0.5億、第六年為0億,實際情況和這個假設可能也相差無幾,現實生活中我還未見過使用六年以上又未經過升級改造還能盈利的電池設備。

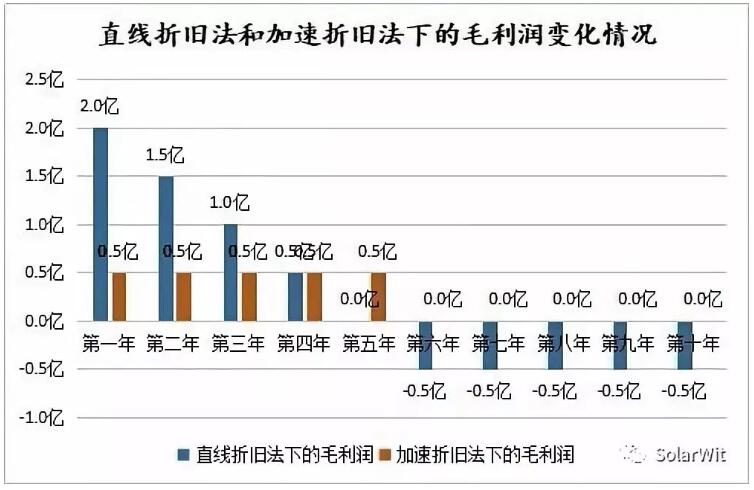

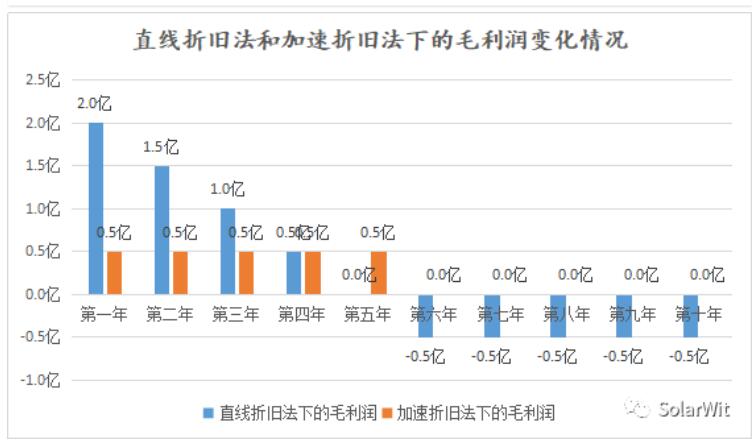

我們把上面的假設做成一個圖表。其中:毛利潤=未扣折舊毛利潤-折舊

然后我們再用一個圖表更直觀的對比直線折舊法下的毛利潤情況和加速折舊法下的毛利潤情況:

我們可以看到,直線折舊法下(圖中藍色柱體),新產能初始階段的盈利能非常強勁,前三年的盈利分別是2億、1.5億、1億;然而初始階段的高利潤是以后面階段持續的虧損為代價的,體現為現實生活中的例子就是:老產能未完成折舊就需要改造或者喪失盈利能力。

相對比,加速折舊法下的毛利潤表現的就十分平穩,在初始階段未扣折舊毛利潤較高時,其折舊成本也較高,與之相對應,后期隨著產能老化落后盈利能力逐步下降時,每年的折舊額也漸漸變低,最終體現為毛利潤就是:每年毛利潤表現十分穩定,而到第六年的時候產能喪失盈利能力折舊也隨之完成,在財務報表上我們可以從容應對,淘汰設備亦或者改造設備我們都已經做好了準備。

弊端二:直線折舊法導致盲目投資

《明朝那些事兒》中有一段故事讓我印象深刻,又和今天的主題相關,分享給大家:

“徐壽輝整編部隊的手法實在厲害,他在每個士兵的背后寫下了一個佛字,并說這樣可以刀槍不入,這個謊話似乎容易被揭穿,因為士兵到了戰場上就會發現不是真的(不信扎你一槍試試),這個謊話還有下半部分,如果你不幸陣亡,那并不是這個字不靈,而是因為你的心不誠。也就是說沒有死就是因為我寫了字,死了怪自己,誰讓你心不誠!”

與印在士兵背后的那個“佛”字讓士兵不能正確認識戰場上的危險一樣,直線折舊法讓投資人不能正確評估光伏行業的潛在風險,進而出現盲目進入的現象。

下圖是一家新進入光伏切片領域的企業的切片代工報價:

稍稍對光伏切片環節有一點了解的朋友都會對如此低的報價感到驚嘆,一家光伏很優秀硅片企業朋友說我們的生產成本都難以做到0.4以內的水平(生產成本未包含三項費用),而這家企業單晶硅片的切片代工的含稅報價竟然只有0.34元,簡單算一下不含稅的報價更是低至0.34÷1.16=0.293元,這樣的不含稅價格,即便是對于最先進的全新金剛線切割機,也都只能是勉強覆蓋現金成本了。那么為什么會出現這樣的現象呢?

一方面是現在處于光伏行業的調整期,另一方面則是投資人盲目投資,前面一部分我們講到過直線折舊法會導致新設備的首年利潤虛高, 也正是這虛高的利潤引誘著人們盲目投資。還是以我們第一部分1GW電池產能的投資為例,如果采用直線折舊法,首年的會計利潤會高達2億元,這已經相當于全部投資成本的40%,如此“高”的利潤誘惑下,必定會有大批人涌入進來。其實光伏行業的老兵們心里也都清楚,這樣高的利潤不可持續,但又有很多人抱有僥幸心理:只要當前價格穩定兩年,我就可以收回全部投資成本,這樣想法的誘惑下,沖動、盲目的投資行為就不可避免了。

一位光伏業內的朋友和我感嘆:現在不要利潤的競爭對手太多了,行業難做啊。其實我想,他們不是不想要利潤,是產能沉淀在設備里不可逆了。我們常說光腳的不怕穿鞋的,直線折舊法的迷惑下使得很多投資人明明沒穿鞋卻以為自己穿了鞋,于是光伏業就出現了很多不要利潤的光腳漢,這些光腳漢以為自己會有利潤,以為自己穿了鞋。

使用加速折舊法將帶來的益處

益處一:避免盲目投資,避免盲目殺價

我們還是以這張圖為例進行講解,在直線折舊法下,新產能初期的利潤是非常可觀的,

益處二:減少新產能所得稅支出,增加現金流入

我們還是以前面投資1GW電池產能為例子:

在直線折舊法下前1、2、3、4、5年的利潤為2億、1.5億、1億、0.5億、0億,按照20%的平均企業所得稅稅率計算,直線折舊法下每年所需繳納所得稅分別為0.4億、0.3億、0.2億、0.1億、0億,前五年共計繳納所得稅1億元。

在加速折舊法洗啊,前5年的每年利潤均為0.5億,按照20%的所得稅稅率,前五年每年只需要繳納所得稅0.1億,五年共計交納0.5億元。在新產能投放初期,采用加速折舊法的企業所支付的所得稅明顯小于直線折舊法。可以說:加速折舊法是一種損了面子,但益了里子,是一種能明顯改善現金流的會計政策。

雖然放在產能的整個壽命周期來看,他們所要交納的說的誰是一致的,但加速折舊法減少了初期交納的所得稅,按照NPV計算,加速折舊法凈現值高,改善光伏企業現金流狀況。

益處三:加速折舊法將穩定行業格局

其實光伏業內的朋友們也不是不清楚直線折舊法存在的問題,但是在行業內普遍采用直線折舊法而自己偏偏采用加速折舊法時,就會折損新產能初期的利潤(使得自己的盈利看起來如不競爭對手),光伏行業屬于重資產的行業,企業經常需要融資才能做大做強,而融資的時候投資人很是看重企業的當期利潤,加速折舊法雖然合理但并不符合企業的融資訴求。

但我們也可以站在另一個角度思考問題,光伏行業總是處于快速的技術變革中,新進入者沒有老產能的歷史包袱,所以用直線折舊法測算新設備、新產能的盈利能力時總能做出靚麗的報表,進而也更容易獲得新的投資人的青睞獲得大筆資金,這就是為什么光伏行業總有很多新進入者,總有新的投資人奮不顧身的往里沖的原因。2016年國內開始的perc電池產能熱潮就有多家新進入者崛起,愛旭、平煤隆基、潤陽悅達都是其中的優秀代表

但如果采用加速折舊法,這些新進入者就沒這么容易了,一方面老產能可能已經提早完成了折舊在投入新產能的時候沒有歷史包袱;另一方面新產能的新進入者進入行業時由于要采用加速折舊法,新產能投產初期的利潤讓投資人眼前一亮的概率大大降低,進而降低了獲得新融資的可能性。避免了盲目投資,減少了新進入者,自然也就穩定了現有格局。

現在是推廣加速折舊法的最佳時期

我認為現在既有的光伏龍頭企業推動使用加速折舊法的黃金時期,此時正處于光伏行業自2011年以來的又一輪周期探底過程中,行業多數企業將會陷入虧損的境地,二級市場投資人是看市盈率進行投資的,那么虧損1億的企業和虧損10億的企業性質都是一樣的:“市盈率都沒法兒算”。既然這一時期企業都處于虧損時期,難以獲得新的融資,直線折舊法的優點在這一時期也發揮不出來,那就不妨借此黃金窗口期推廣加速折舊法,使得這一更加合理的會計政策在行業內推廣開來,進而利于大家正確核算產能投資的風險收益、理性評估新進入行業的風險、改善企業現金流狀況、穩定現有行業格局。

責任編輯:蔣桂云