“殺”價投標中電建 光伏市場“血拼”仍未了!

近期,光伏市場政策面轉暖尚未傳遞到市場端——整個市場感受到的仍是冬日里的陣陣寒意。

傳統淡季來臨

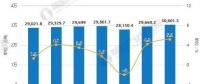

近日,國家能源局公布《2018年前三季度光伏建設運行情況》顯示,2018年前三季度我國光伏發電新增裝機34.544GW,同比下降19.7%。

對比2016、2015、2014年的新增裝機量,2018年前三季度已完成了2016年(34.54GW)全年裝機量,數字上看其表現還算中規中矩。

不過,從當前的產業規模、產能情況來看,這么大的裝機量顯然不夠消化國內巨大的產能存量。

數據方面看,今年前三季度就已實現24.30GW,第三季度的新增裝機大概在10GW左右。

需要注意的是,因北方天氣寒冷不利于開工,加上年內有補貼的指標基本用盡,第四季度是光伏產業的傳統淡季,短期市場形勢不容樂觀。

各大組件廠商仍在滿產生產,也帶來了庫存上升隱憂。對此,一位資深光伏人士表示,目前各大廠商滿產有趁著組件價低囤貨,等2019年指標下發迅速搶占市場的意圖。

市場上也存在著不同的聲音。近日,中國光伏行業協會秘書長王勃華在對中國光伏發展的未來趨勢、政策走向和企業對策等進行全方位分析時表示,預計10-12月光伏產業鏈制造端可能有些環節會出現負增長情況。

談及今年全年新增裝機量,王勃華認為,大的預測范圍還是在35-45GW,預測較多的還是在40GW左右,接下來的三個月內,還有一些無補貼的項目很難預測。

政策傳導需要時間

可見,因季節性因素、政策傳導需要一個過程,10月份以來,國家能源局向市場釋放的一系列政策利好,都需要有一定的市場來消化和吸納。

一定程度上而言,對比5.31新政調控力度之猛烈,市場之不知所措,國家能源局、國家發改委、各地能源局、發改委等部門的 “糾偏”、“打補丁”政策正在逐漸修復市場信心。

從國家能源局擬組織無補貼光伏示范項目建設,到國家能源局11月2日召開會議擬上調“十三五”光伏裝機目標,再到國家能源局下發第三版《可再生能源配額制意見稿》,市場信心得以獲得充分提振。

然而,政策的無形之手在產業發展歷程中主要起的是調控和引導作用,光伏產業要真正壯大發展起來,能經受得住各種各樣的市場“洗禮”還是要靠市場的有形之手去進行資源的優化配置。

新一輪“血拼”已來

由此,光伏產業一輪又一輪的“血拼”將撲面而來,其慘烈之程度也將遠超大眾想象。

光伏業新一輪“血拼”發生在中國電建2019年度集中采購招標案上。

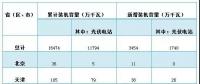

據了解,有35家光伏組件、逆變器供應商參與招標。組件方面報出了1.5535元/瓦的最低價,集中式逆變器報出了136.00元/KW的最低價。

另一資深光伏人士表示,“愛康集團報價1.5535元/瓦是基于2019年組件將平均降0.2元/瓦的預期投出的。中電建招標價格低,目前來看肯定是達不到的,但企業多半在賭,賭明年的價格鐵定能下降。也有拼的意味,但大概率能贏。“

據智匯光伏王淑娟《1.55元/W驚爆價?2018年降0.8元/W,2019年降0.2元/W符合預期!》一文稱,2018年1月至今,不同類型的光伏組件均價下降了0.8元/W左右,降幅為28%~31%。從中國電建投標報價來看,比目前的價格大約低0.2~0.3元/W,降幅約12%。由于供貨期為2019年全年,如果是2019年的最低點價格,這個降幅完全在預期之內!

而剔出愛康集團等企業報出的最低價,多晶組件報出1738.224元/KW的均價,單晶組件報出1729.693元/KW的均價,也大幅低于2017的報價水平,表明光伏制造企業的利潤空間進一步被壓縮。

(注:圖片數據來源于光伏門)

“血拼”早在上演

值得一提的是,在投標上全力“殺價”之前,組件也經歷了數輪降價。據媒體統計,今年1月1日以來,單晶龍頭隆基股份已11次下調單晶硅片價格。

最近的一次是10月22日,隆基股份宣布下調180μm厚度、低電阻單晶硅片價格3.17%,至3.05元/片,較之前下調0.1元/片。

數據顯示,隆基股份180μm厚度、低電阻單晶硅片從5.4元降到了3.05元,跌價2.35元/片,降幅高達43.51%。

反映在上市公司財報上,隆基股份第三季度財報顯示,公司三季度單季實現營收46.69億元,同比增長2.17%,環比下降28.52%;實現歸母凈利潤3.84億元,同比下降61.76%,環比下降49.70%。

同時,2018年第三季度毛利率由2017年第四季度的32.27%降至22.21%,凈利率由2017年第四季度的21.69%降至11.49%,存貨則由2017年第四季度的23.80億元升至48.46億元(猛增了103.61%),應收票據及應收帳款則由2017年第四季度的61.31億元升至69.25億元。

逆市之中擴大市場份額是各大光伏企業的當務之急。5.31新政出臺19天后的6月20日,陽光電源、錦浪科技等逆變器、組件廠商紛紛亮相德國慕尼黑Inter solar Europe2018,加碼海外市場布局。

“血拼”仍未了!

拼市場、拼價格,光伏業的“大血拼”并未到此打住。本質上講,市場之拼是企業核心競爭力之拼,涉及到組件、逆變器轉換效率的比拼,以及企業經營策略、現金儲備能力、市場應變能力、客戶服務能力等綜合實力的全面PK。

隨著能源轉型升級的深入,光伏平價上網“大限”臨近,我國光伏產業生態亦出現了新的變化,也將會產生新的機遇,帶來新的挑戰。

王勃華表示,展望未來,光伏行業將進入到一個全新的發展階段,拼規模、拼速度、拼價格的時代結束了,將會由粗放式向精細化發展,要向拼質量、拼技術、拼效益轉變。由依賴補貼到逐漸實現平價上網的轉變,新的政策會引導整個光伏產業的發展,加快調整。

王勃華指出,目前光伏面臨的新形勢是這樣,包括國內政策形勢、市場形勢、產業其他方面的形勢以及國際市場形勢,都在倒逼企業走進新的發展階段,調整發展思路。通過這一輪的發展,整個光伏行業可能經過洗禮以后會進一步強大起來,一定會迎來整個產業的發展新高潮。

11月2日,國家能源局召開關于太陽能發展“十三五”規劃中期評估成果座談會,商討“十三五”光伏發電及光熱發電等領域的發展規劃目標的調整。

此次座談會明確了四點:一是補貼計劃將持續到2022年;二是上調“十三五”光伏裝機目標到250GW,甚至是270GW以上;三是戶用與工商業分布式區分管理;四是加速出臺2019年光伏政策。

上述利好在市場上引起了強烈反響,但在利好“兌現”之前,光伏仍需理性看待,充分應對。“不就是國家能源局開了一次會嗎,這離光伏業的逆襲之旅還遠著呢!”一位資深光伏人說。

責任編輯:仁德財