告別2017,對2018年的9個展望!

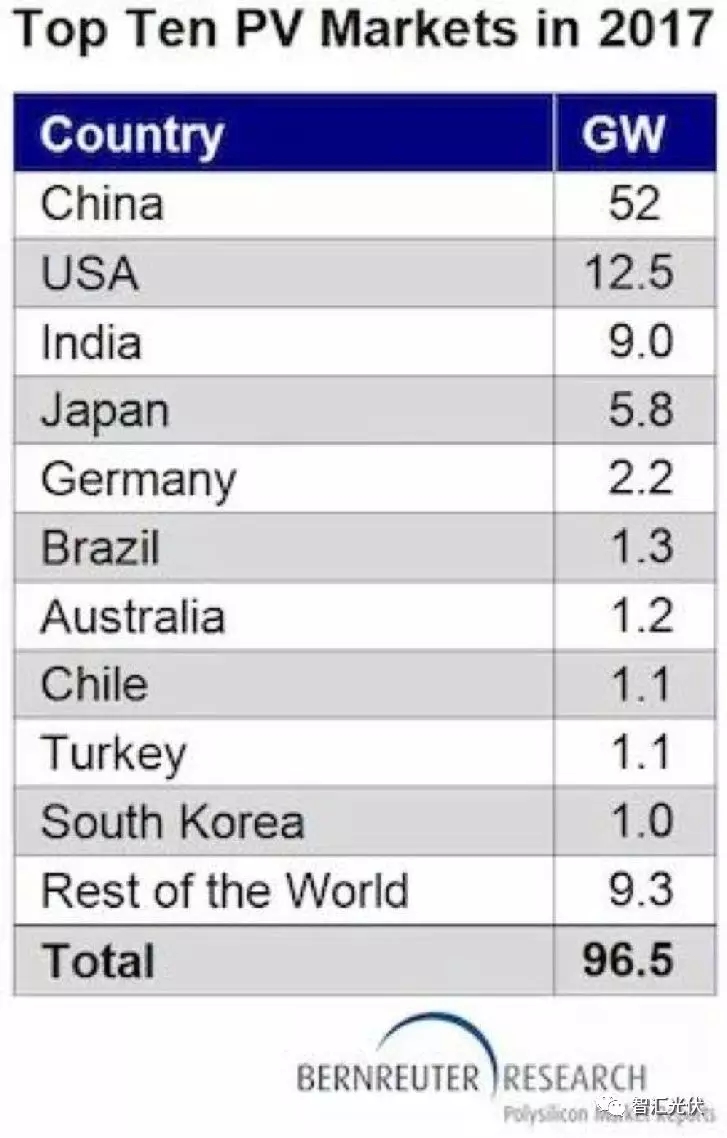

展望一:中國仍是第一大光伏市場,新增裝機(jī)遙遙領(lǐng)先!

根據(jù)咨詢機(jī)構(gòu)對2017年裝機(jī)市場的預(yù)測,中國2017年的總體裝機(jī)預(yù)測是52GW。但是根據(jù)我掌握的數(shù)據(jù),2017年中國總體裝機(jī)應(yīng)該是54~55GW之間。全球的總裝機(jī)應(yīng)該是100GW左右。我們中國就占了百分之五十以上,遠(yuǎn)遠(yuǎn)超過第二名的美國(13GW)。

因此,即使按照最悲觀的估計,中國仍將是第一大光伏應(yīng)用市場,新增裝機(jī)將遙遙領(lǐng)先!

展望二:一年將史無前例經(jīng)歷兩次搶裝!

根據(jù)剛剛頒布的電價政策,2018年將史無前例的經(jīng)歷630和1231兩次搶裝!

對于普通光伏電站,將經(jīng)歷最后一個630搶裝!

對于所有類型的光伏電站,由于2019年1月1日將執(zhí)行新電價,因此2018年12月31日前,必將迎來第二輪搶裝潮。

在年中630搶裝潮影響下,二季度的組件價格不會明顯走低;

下半年在領(lǐng)跑者和1231的搶裝影響下,組件價格也很難快速的大幅下降。

展望三:戶用光伏市場將成為最大的亮點(diǎn)!看好80+萬套

在中國這個全球最大的市場里,戶用光伏應(yīng)該是一個最大的亮點(diǎn)。

首先,根據(jù)人口普查數(shù)據(jù),我們?nèi)珖?億多家庭,這個基數(shù)很大。

我們考慮以下因素(詳見:戶用光伏市場容量有多大?)對中國戶用市場裝機(jī)潛力進(jìn)行預(yù)判。

限制戶用光伏發(fā)展的因素:

1)7.4%的鄉(xiāng)村家庭人均年收入不足2300元;

2)全國20%的人口為流動人口,以農(nóng)村為主;

3)部分地區(qū)因拆遷整村無法安裝;

4)部分地區(qū)房產(chǎn)手續(xù)不全;

5)大多數(shù)地區(qū)的安裝容量要求低于25%;

6)部分地區(qū)變壓器容量小不允許安裝;

7)一戶安裝容量相當(dāng)于2戶的用電負(fù)荷;

全國的理論的安裝潛力是3000萬套以上,理論的安裝容量200GW以上。

戶用光伏裝機(jī)在2015年兩萬套左右,2016年達(dá)到15萬套,今年應(yīng)該是在50萬套以上的。

現(xiàn)在進(jìn)入戶用光伏領(lǐng)域的企業(yè)變得更多了,原來只是設(shè)備企業(yè)在參與推動戶用光伏市場,但是現(xiàn)在一些大型的國企和央企也非常關(guān)注戶用光伏這個市場,也明年也計劃在此領(lǐng)域發(fā)力。

因此,我覺得明年80萬套戶用裝機(jī)量是一個非常保守的估計。因此,戶用是今年的亮點(diǎn),也將會是明年整個光伏市場最大的亮點(diǎn)。

然而,明年會跟今年有一個比較大的變化。今年我們戶用市場還是亂象重生,很多新的品牌進(jìn)入,但都沒有建立起一個比較響亮的品牌。明年一批系統(tǒng)集成性強(qiáng)售后運(yùn)維成本控制好的化工企業(yè)會成為百姓熟知的這樣一個知名品牌,所以2018年可能是光伏品牌的一個建立期。

雖然增速很大,但是由于基數(shù)太小,戶用光伏的總?cè)萘恳琅f較低預(yù)計明年戶用光伏的總裝機(jī)容量約為6GW。

展望四:光伏扶貧將成為地面電站的主力!

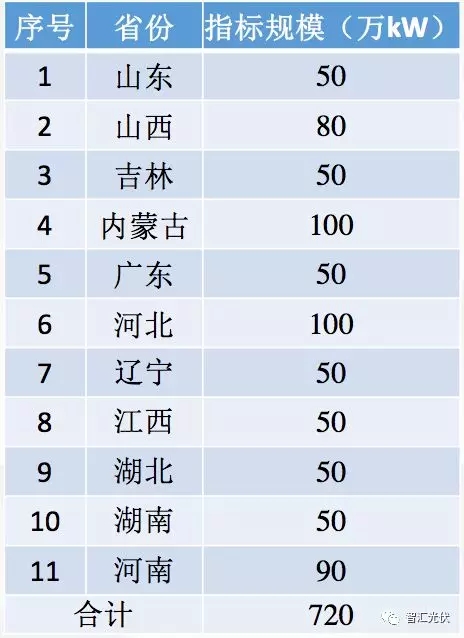

目前,已經(jīng)有11個省份明確發(fā)文,提出把2017年的全部規(guī)模指標(biāo)兒都用于光伏扶貧,累計就是720萬千瓦。

考慮到除了這11個省份之外其他省份也會有一部分扶貧指標(biāo),2018年的集中電站扶貧該是超過8GW甚至達(dá)到9GW。

再考慮到我們的村級扶貧。2016年的村級扶貧是2.18GW,我覺得今年的春節(jié)扶貧可能會達(dá)到3GW。所以集中電站扶貧在加村級扶貧累計的可能會超過12GW,光伏扶貧市場變得愈加重要。

展望五:自發(fā)自用模式將更受青睞!

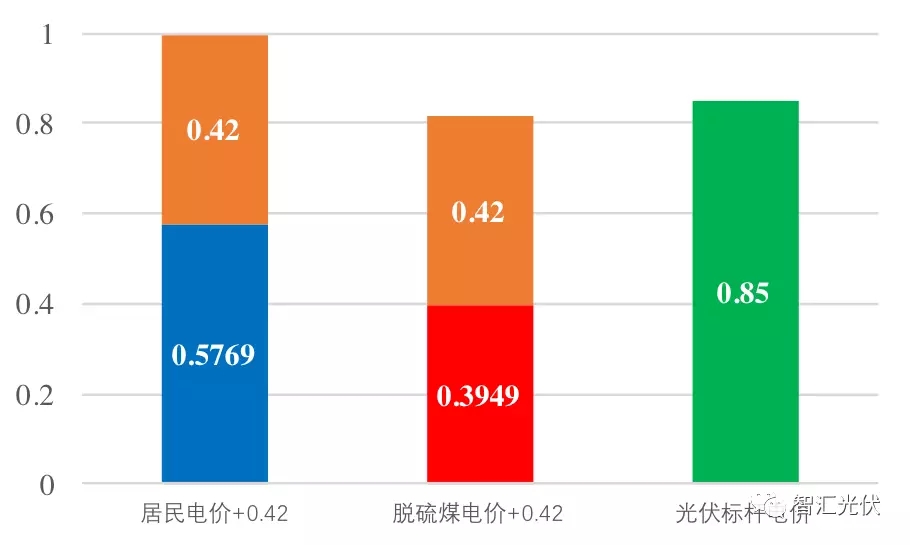

前不久,國家剛剛調(diào)整了上網(wǎng)電價。以山東省為例,

調(diào)整之前,“自發(fā)自用、余電上網(wǎng)”和“全額上網(wǎng)”兩種模式的電價高低如下圖。

“自發(fā)自用+0.42元/kWh”>光伏標(biāo)桿電價>“脫硫煤電價+0.42元/kWh”

因此,只有自用比例大的項目“自發(fā)自用、余電上網(wǎng)”的收益才好,而且該模式要承擔(dān)業(yè)主支付信譽(yù)的風(fēng)險。考慮到上述因素,目前80%的屋頂分布式基本采用了“全額上網(wǎng)模式”。

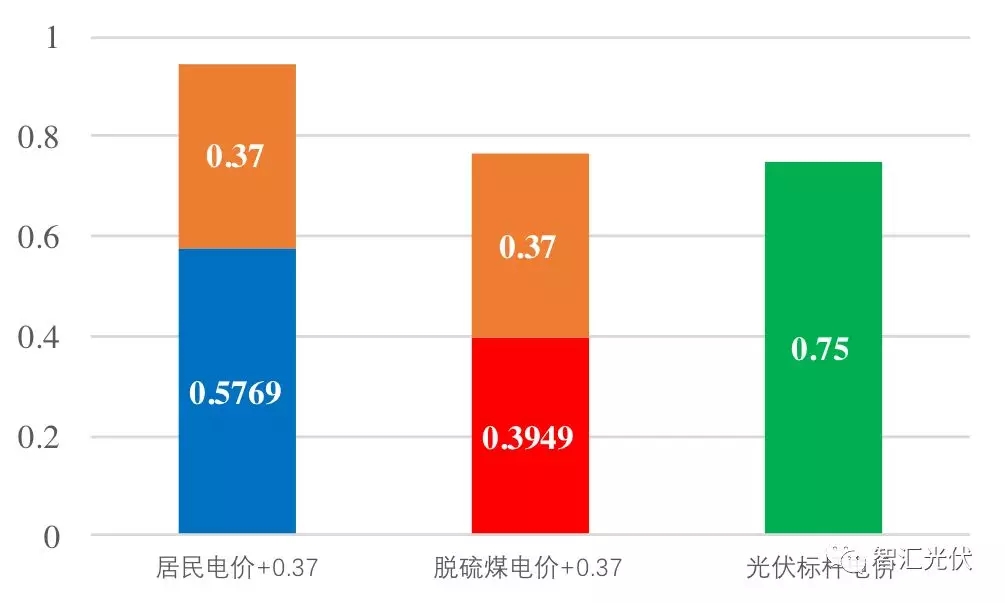

然而,電價調(diào)整之后,情況發(fā)生了變化,如下圖。

“自發(fā)自用+0.37元/kWh”>“脫硫煤電價+0.37元/kWh”>光伏標(biāo)桿電價

顯然,目前選用“自發(fā)自用、余電上網(wǎng)”的收益要遠(yuǎn)遠(yuǎn)好于“全額上網(wǎng)”。

同時,考慮到《關(guān)于開展分布式發(fā)電市場化交易試點(diǎn)的通知》頒布后,對于“隔墻售電”的推進(jìn),十分有利于“自發(fā)自用、余電上網(wǎng)”模式!

綜上所述,2018年“自發(fā)自用、余電上網(wǎng)”模式的比例將大幅增加,甚至超過“全額上網(wǎng)”模式。

展望六:限電情況將得到緩解!

下表統(tǒng)計了全國限電最高的甘肅、新疆兩省和西北地區(qū)電網(wǎng)2016年上半年、2016年全年和2017年上半年的限電統(tǒng)計數(shù)據(jù)。

從上表數(shù)據(jù)可以看出:

無論是甘肅、新疆還整個西北電網(wǎng),2017年上半年是相比2016年同期限電率下降非常大。

個人認(rèn)為主要是以下兩個原因:

1)全社會的用電需求增速很快;

2)國家電網(wǎng)也執(zhí)行的“雙降政策”(限電率下降;限電總量下降)。

明年的我覺得我們電力需求會進(jìn)一步增加;國家電網(wǎng)雙降政策會繼續(xù)執(zhí)行;以售電為主體的強(qiáng)制配額制可能會逐漸推廣,多種因素作用下限電情況有望進(jìn)一步改善。

展望七:上游小廠將被整合!

2018年上游制造業(yè)會有一些整合,那些實力差的小企業(yè)會被整合掉。同時,光伏組件價格會下降,我覺得常規(guī)多晶組件價格到2.2以內(nèi)是應(yīng)該是沒有問題的。

因為電價下調(diào)1毛錢,如果上游不降價,下游是沒有辦法投資的,所以會有一個下游經(jīng)濟(jì)效益變差倒逼上游降價的過程。

同時,技術(shù)進(jìn)步也給的價格下降帶來了堅實的支持,金剛線切割使硅片成本大幅下降低,為組價價格下降提供了基礎(chǔ)。

根據(jù)治雨的統(tǒng)計2018年年底會有65GW的單晶硅片產(chǎn)能和至少80GW的多晶硅片產(chǎn)能,兩者合計產(chǎn)能大于140GW。

這比2016年翻了一番還多,雖然我們的應(yīng)用市場也大了很多,但是,我們可以看到今年全球的安裝量只有100GW,明年中國、美國、印度三大市場能保持今年的裝機(jī)量就非常不錯了。而我們的硅片產(chǎn)能就達(dá)到140GW以上,所以肯定會產(chǎn)生一部分過剩,從而倒逼整合和降價。

展望八:高效、雙面組件將得到廣泛的應(yīng)用

2017年是技術(shù)進(jìn)步百花齊放的一年!perc、半片、MWT、MBB、疊片等各種新技術(shù)進(jìn)入商業(yè)化階段。

上圖中,標(biāo)紅的幾個是在明年有潛力廣泛的應(yīng)用的幾項技術(shù);至于MWT目前是南京日托一家在推廣,但我也比較看好這個技術(shù),因為根據(jù)一些大型電站業(yè)主的數(shù)據(jù)MWT技術(shù)效果不錯。

下面表格里列兩部分。標(biāo)紅的部分是與容量相關(guān)的電站造價。沒有標(biāo)紅的是與功率相關(guān)的面積相關(guān)的電站造價。

與面積相關(guān)的費(fèi)用大概是在1.7~2.5元/W之間,這個跟項目的類型有關(guān),例如我們的彩鋼瓦屋頂電站與面積相關(guān)的費(fèi)用大概只有1.7元/W,但是漁光互補(bǔ)電站與面積相關(guān)的成本可能就達(dá)到2.5元/W。

如果采用高效組件,則會有效攤低與面積相關(guān)的這部分成本。

隨著光伏電站向中東部轉(zhuǎn)移,與面積相關(guān)的成本占比越來越高,高效組件將越來越受青睞。

通威和中環(huán)推出的疊瓦組件,將效率做到19.6%!

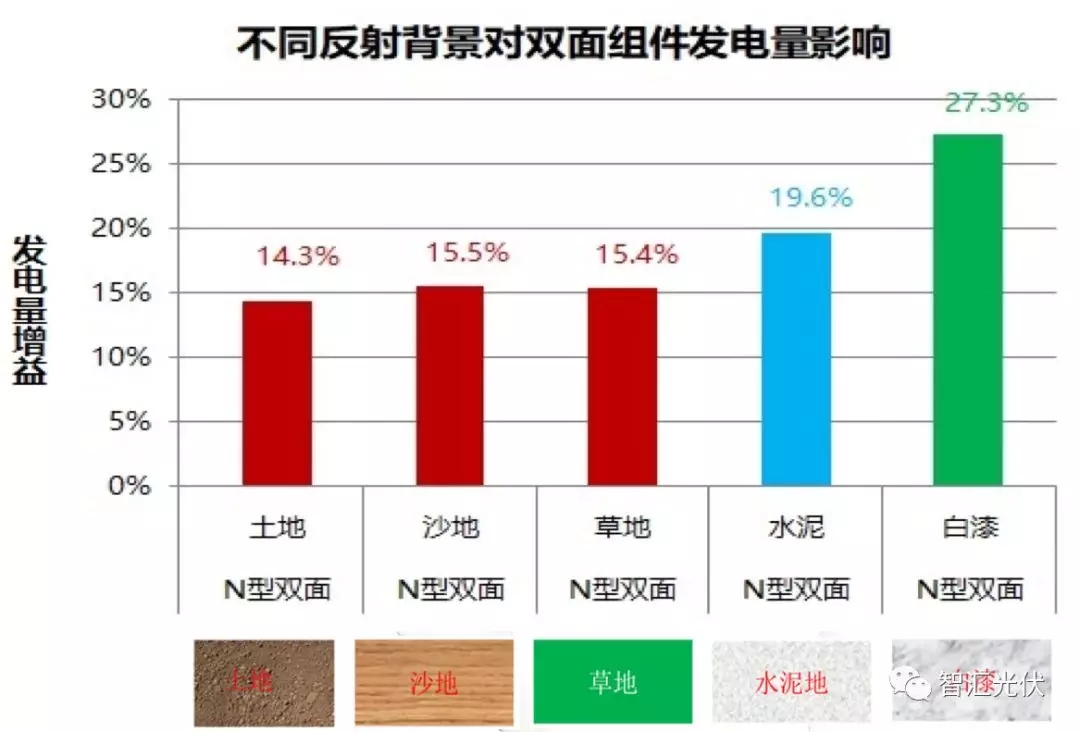

在所有高效技術(shù)中,雙面組件無疑提升效果是最明顯的。在同等的光照條件下,雙面組件的背面發(fā)電量能達(dá)到正面的80%~90%。

下圖是寧夏試驗基地的實驗數(shù)據(jù),可以看到,就算在最普通的情況下雙面組件也能提高14.3%的發(fā)電量。

數(shù)據(jù)來源:TUV NORD寧夏戶外實證基地

得益于背面的發(fā)電量,會使組件的綜合轉(zhuǎn)化效率大幅提高,這樣的話bos成本、土地成本、屋頂租金都會大幅下降,相同發(fā)電量情況下電纜用量也會減少。以290瓦的為例疊加背面功率如果提高10%的話,系統(tǒng)效率提高了4.4%,要是直接提高電池片的效率是很難達(dá)到這個水平的。

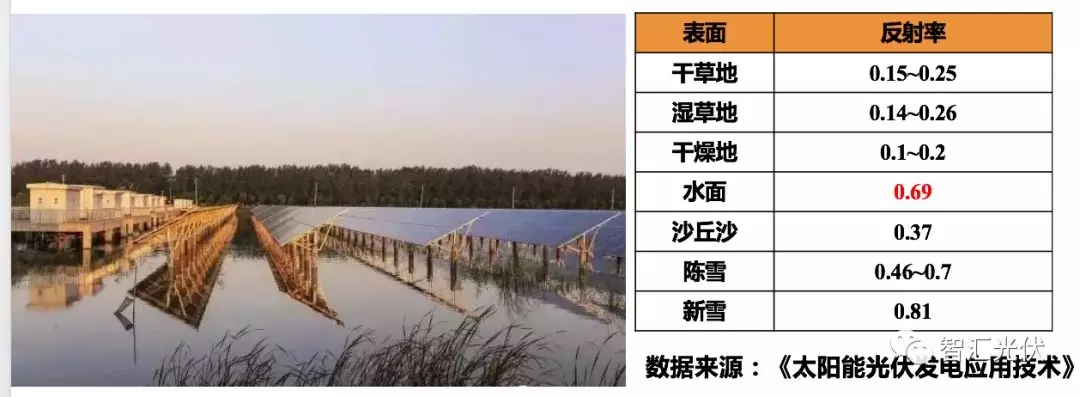

光伏電站的裝機(jī)量正在往中東部轉(zhuǎn)移,中東部很少有我未利用土地的,所以更多的都是以農(nóng)光互補(bǔ)和漁光互補(bǔ)的形式來開展。雙面組件是尤其適合在農(nóng)光互補(bǔ)和漁光互補(bǔ)電站中使用的。

漁光互補(bǔ)電站他的水面反射率是非常高的,非常有利于提高背面的發(fā)電量。

農(nóng)光互補(bǔ)電站的農(nóng)業(yè)大棚的反射率也是比較高的,也有利于提高我們背面的發(fā)電量。

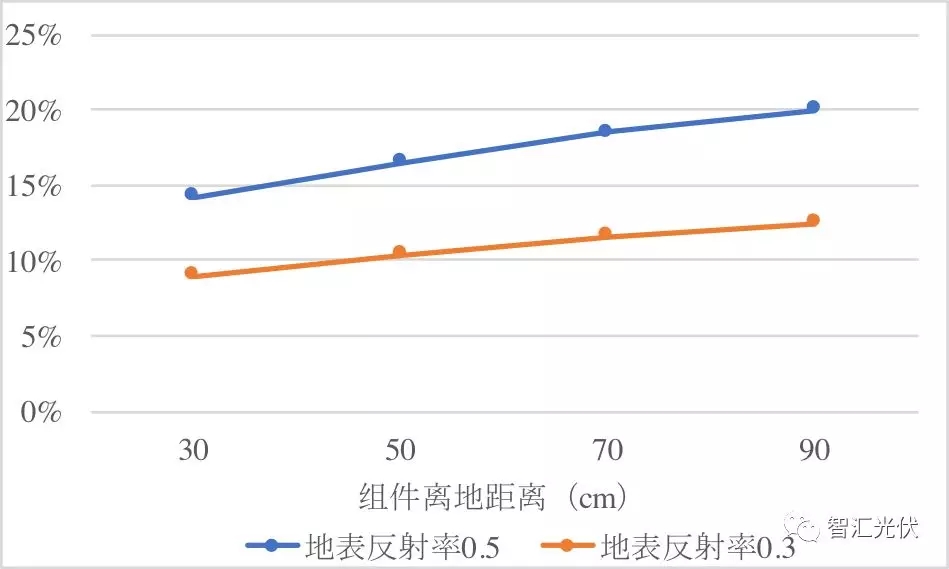

不僅如此,出于環(huán)保考慮我們支架、樁基往往會很高,光伏支架越高越有利于提高背面發(fā)電的效果,直接越高,面積相關(guān)成本越高,越有必要使用高效組件攤低BOS成本。

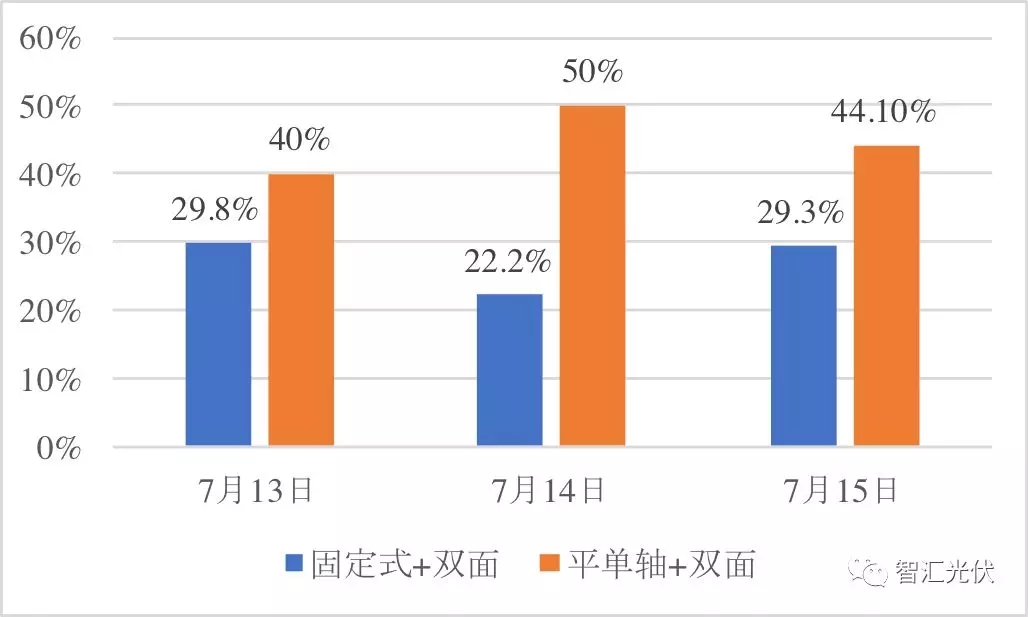

雙面組件如果能跟跟蹤式相結(jié)合的話會產(chǎn)生1+1>2的效果。下面張圖就是一個企業(yè)的數(shù)據(jù),根據(jù)他們的計算在七月份期間我們平單軸加雙面大概能提高百分之四十以上的發(fā)電量。

數(shù)據(jù)來源:中來公開資料

展望九:雙面+跟蹤將成為領(lǐng)跑者中的優(yōu)選方案

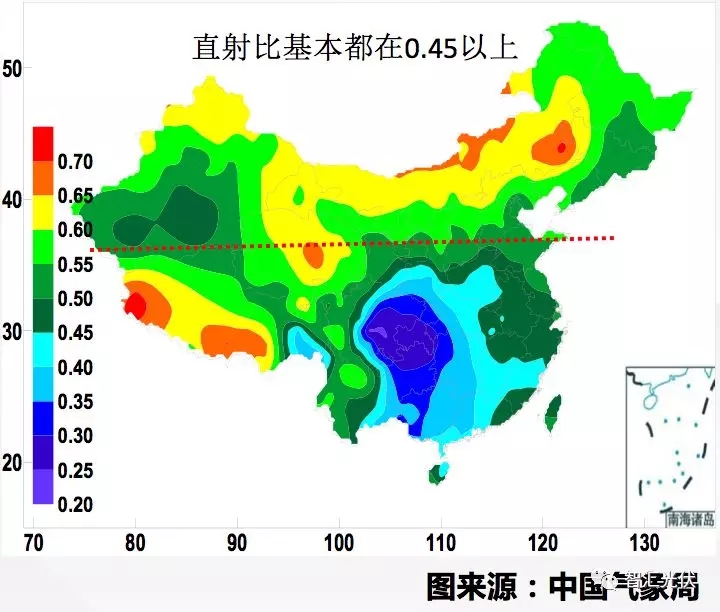

今年的領(lǐng)跑者已經(jīng)確定十三個基地的分布情況(見上圖)。可以看到今年基地大概都分布在36.5°左右,在這個地區(qū)其實是非常適合用平單軸支架技術(shù)的。因為緯度太高的地區(qū)平單軸在冬季效果不佳,平單軸支架技術(shù)是更適合用在低緯度地區(qū),我們今年領(lǐng)跑者緯度都不是特別高,比較適合用平單軸的。

從中國氣象局公布的這張圖上來看,就是剛才說三十六點(diǎn)五度附近他的直射比非常理想。在這種緯度分布疊加雙面跟蹤軸技術(shù)對發(fā)電量提升效果是非常顯著的。

因此我是比較看好跟蹤式支架疊加雙面發(fā)電技術(shù)在領(lǐng)跑者基地中的應(yīng)用。我覺得雙面發(fā)電+跟蹤軸可能是明年跑者基地中一個值得嘗試的新技術(shù)!

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:繼電保護(hù)

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導(dǎo)意見:從嚴(yán)控制、按需推動煤電項目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術(shù)助力分散式風(fēng)電平價上網(wǎng)

2020-10-15分散式風(fēng)電,風(fēng)電塔筒,北京國際風(fēng)能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補(bǔ),風(fēng)電 -

桂山風(fēng)電項目部組織集體默哀儀式

2020-04-08桂山風(fēng)電項目部組織