光伏沉浮 為何歷史總是驚人的相似?

導語

看中國光伏業近幾年的發展進程,就能理解新政的必然性。

借用當下較為流行的歌詞來解讀“531新政”,“愛就像藍天白云,晴空萬里,忽然暴風雨。無處躲避,總是讓人始料不及。”這份來自新政沉甸甸的“愛意”,卻讓光伏行業難以接受。

“以銅為鏡,可以正衣冠;以古為鏡,可以知興替;以人為鏡,可以明得失。”在整個行業沉溺在“531新政”帶來的沖擊中時,回顧過去或許對于光伏行業的命運會得到較為清醒的認知。

政策下的沉浮

中國光伏產業起步于上世紀70年代,經過20年的發展后,進入穩步增長期。2007年之前,國內整個光伏行業處于初期示范階段,截至2006年底,全國累計裝機容量僅87MW,且近一半項目為政府性和政策支持性項目,商業化應用尚未正式啟動。

事實上,自2012年以來國內光伏行業的飛速崛起,也是在國際大環境下被逼而至。國內曾推出一系列與電價、電網及安裝相關的強力政策,讓國內光伏制造商得以迅速擴產,搶奪行業制高點。國內光伏產能及技術的雙輪驅動引發了一大批海外同行的不滿,并提議所在地政府對中方實行“雙反”制裁,中國企業被迫陷入海外貿易戰。

2009年,光伏產業面臨“三頭在外”的困境——原料在外、市場在外、設備在外,陷入受制于外的尷尬局面,國內光伏市場的開發迫在眉睫。

產業化是光伏行業發展的第一步,“金太陽示范工程”是促進光伏發電產業技術進步和規模化發展的主要推力。從2009年該政策的出臺到2013年被叫停,短短四年間,“金太陽示范工程”在國內遍地開花。

2009年7月,財政部、科技部、國家能源局聯合發布了《關于實施金太陽示范工金太陽工程的通知》,決定綜合采取財政補助、科技支持和市場拉動方式,加快國內光伏發電的產業化和規模化發展。三部委計劃在2-3年內,采取財政補助方式支持不低于500兆瓦的光伏發電示范項目。

這項政策給彼時的光伏制造商打了一針強心劑,由于金太陽工程項目國家采取補貼系統總投資50%的辦法,有相當一部分企業為了多得到財政補貼,采取“低購高報”的辦法,提高系統總造價,騙取補貼。

盡管在此期間調整相關政策,如2010年由項目業主自行招標改為國際集中招標,次年取消集中招標,并于2012年對于補貼額度做出調整,但是“事前補貼”的模式仍未發生變化。

不可否認,“金太陽時代”是中國光伏行業飛速發展的黃金期,各地建設金太陽的熱情十分高漲。雖然隨著光伏發電成本下降補助標準不斷調整下滑,但每年申報的項目規模逐年上升,除了2009年的632兆瓦安裝量之外,2010年納入金太陽示范目錄的項目規模為272兆瓦,2011年為677兆瓦,僅一年后,2012年這一數字就飆升至4.54吉瓦。

數字讓人亢奮,然而現實卻是一片狼藉。真正按期竣工并網發電的金太陽項目占所有項目的比重不到一半,金太陽的完成情況并不盡如人意,“事前補貼”模式迎來終結和清算。

2013年3月,財政部決定金太陽示范工程不再進行新增申請審批。2013年5月,財政部曾發布《關于清算金太陽示范工程財政補助資金的通知》,規定沒有按期完工的項目,要求“取消示范工程,收回補貼資金”;沒有按期并網的項目,則會被“暫時收回補貼資金,待并網發電后再來函申請撥付”。

同年12月,財政部下發《關于清算2012年金太陽和光電建筑應用示范項目的通知》。按照規定,2012年金太陽示范項目在2013年6月30日(含)前完成并網發電的,按原補助標準5.5元/瓦進行清算。2013年12月31日(含)前完成并網發電的,補助標準按5元/瓦進行清算。2014年6月30日(含)前完成并網發電的,補助標準按4元/瓦進行清算。

“金太陽時代”宣告終結,金太陽工程也隨之成為歷史名詞,隨之迎來的是光伏“度電補貼時代”,光伏發展進入了又一個新的高潮,國內大型電站崛起以及分布式光伏項目走上舞臺。倘若以“531新政”作為后補貼時代的起點來定義的話,那么2013年開始的“度電補貼”時代,則是規范補貼下的高速發展時期。

在此期間出臺的政策大多以扶持和規范化措施為主。譬如《關于促進光伏產業健康發展的若干意見》《光伏制造行業規范條件》《關于推進分布式光伏發電應用示范區建設的通知》等等。

行業的悲喜與政策息息相關。根據2017年1月國家發改委和國家能源局發布的《能源發展“十三五”規劃》,2020年太陽能(3.580, -0.09, -2.45%)發電規模達到1.1億千瓦以上,其中分布式光伏6000萬千瓦、光伏電站4500萬千瓦、光熱發電500萬千瓦。給光伏產業的穩定發展制定了一個相對合理的目標,其中不乏問題,這也給531新政出臺的必然性埋下了伏筆。

實際上,在光伏行業發展過程中,政策出臺頻率之高,涉及范圍之廣,都在深刻反映出這個年輕的產業存在的諸多問題。在新的發展階段中,“領跑者計劃”、光伏農業、光伏扶貧、都時刻在政策的聲音下躑躅前行。

與多數行業不同,光伏產業由于牽涉到并網、補貼、招投標、項目審批等核心問題,其市場規模與發展速度都仰賴于國家政策。政策風向的一舉一動都牽引著行業的神經。在筆者看來,當我們將“531新政”放在光伏行業貫穿過去與未來的生命線中,它或許是一個里程碑式的節點,但產業不會就此消亡,只不過是在政策的倒逼下,擺脫“巨嬰形態”、逐漸成熟與干練的過程。

多面的產業形態

光伏產業在發展過程中衍生出了諸多形態,包括大型集中地面光伏電站、分布式光伏等,并形成了上游為硅料、硅片環節,中游為電池片、電池組件環節,下游為應用系統環節的產業鏈。

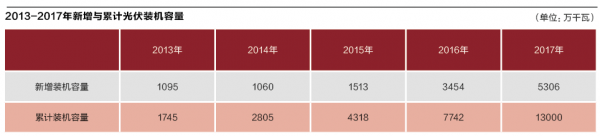

截至2015年底,中國光伏發電累計裝機容量4318萬千瓦,問鼎全球光伏發電裝機容量最大國家。回顧2017年,中國新增光伏并網裝機容量達到53.06GW,同比增長53.6%。累計光伏裝機并網量達到130.25GW,同比增長68%。新增和累計裝機容量均為全球第一。其中,光伏電站累計裝機容量100.59GW,分布式累計裝機容量29.66GW。

消納問題曾一度困擾集中式大型光伏地面電站,資源與市場往往不相匹配。集中式電站的大面積開發聚集在光輻照資源好的地方,以圖獲得更高的投資回報。然而單純的資源稟賦,并不意味著最高的投資價值。中國西部日照充足,然而消費市場集中在在中東部。西部連自己的水電都消耗不完,消納光伏發電只有依賴遠距離西電東送。建設周期長、投資龐大、傳輸線損巨大等諸多問題,使得棄光現象屢見不鮮。

2015年中國全社會用電量增速進一步放緩,為5.55萬億千瓦時,同比增速僅0.5%。相比于全社會用電量的低增速,全社會裝機量快速增長。2015年全社會裝機量15.07億千瓦,新增裝機1.4億千瓦,同比增長約10%。其中火電新增7000多萬千瓦,風電新增3200萬千瓦,光伏新增1500萬。在電力消納能力增長有限的情況下,要保證新增火電機組的發電小時數,勢必對大型光伏發電站產生一定的影響。

隨著大型地面光伏電站市場模式逐漸進入瓶頸期,分布式光伏成為光伏產業新的擁躉點。2014年9月,光伏行業期盼已久的分布式光伏新政正式下發。《關于進一步落實分布式光伏發電有關政策的通知》(下稱《通知》)的出臺,迅速點燃了分布式光伏市場的開發熱情。

不同于大規模集中發電的光伏電站,分布式光伏發電設施分散布設在建筑屋頂,規模較小,電量就近使用,多余的傳上電網,對城市電網的平穩運行不會產生沖擊。按照國家發改委、國家能源局印發的《能源發展“十三五”規劃》要求,2020年,太陽能發電規模達到1.1億千瓦以上,其中分布式光伏6000萬千瓦、光伏電站4500萬千瓦,未來幾年的發展重心將集中于分布式。

2017年,全國分布式光伏新增裝機量達到19.44GW,同比增長3.6倍,遠超前五年分布式光伏總裝機量,在新增裝機里占比達到36.6% 。而從累計光伏裝機來看,分布式光伏在光伏裝機的比重提高到23%,同比增加10個百分點。其中,戶用光伏更是風起云涌,初步統計,2017年中國戶用光伏裝機已達到2GW以上,是2016年的3倍以上。浙、魯、冀累計裝機超10萬戶,全國約50萬戶,裝機量超過2GW。

然而,隨著諸多企業乃至跨界資本的涌入,分布式光伏很快由“藍海”變成了“紅海”。在這熱鬧的背后,難掩質量參差不齊、市場惡性競爭、運維管理困難、社會認知度不夠、補貼缺口越來越大等諸多問題,可持續發展成為分布式光伏發展的瓶頸。

業界的另一大隱患則是產能過剩。在2016、2017年裝機持續迭創新高帶動下,2017、2018年單晶和多晶的產能均出現了同步擴張。

據不完全統計,計劃投/擴產單晶項目有協鑫寧夏1GW高效單晶,京運通寧夏2GW單晶、阿特斯包頭2GW單晶,中環內蒙15GW(公司總產能23GW左右)、晶科能源新疆4-5GW,晶澳太陽能3-4GW等單晶項目將投產,加之隆基股份單晶硅片產能25GW,單晶組件產能12GW,預計到2018年底單晶總產能將超過60GW,將是2016年底的4倍。

多晶方面,計劃投/擴產的項目有京運通寧夏擴產3GW、榮德揚州擴產3GW、通威股份包頭、樂山配套4GW、中電科太陽擴產2GW、南玻股份宜昌擴產2GW、阿特斯包頭擴產3GW,總計將擴產17GW。

無法說“歷史總是驚人的相似”,畢竟“531新政”凍結的是國內的市場,同時又面臨歐美“雙反”的威脅,已然沒有市場空間再用來“開閘泄洪”,失去了緩沖余地的光伏市場,一場“血拼”或許無法避免。

當然,殘酷一些來看,“531新政”的推出,未嘗不是給當下臃腫和相對無序的光伏行業一次瘦身、規范的機會。新政存在著雙面影響,就光伏行業的命運來看,是必然會經歷和跨越的一關。行業不會就此消亡,消亡的只有路上被風沙掩埋的倒地者。

責任編輯:蔣桂云

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網