我國光伏行業發展脈絡

“5-31”光伏新政,一紙扇起千層浪,攪動著從業者的神經,也磨礪著投資商的筋骨。

近年來,我國光伏行業從技術研發到市場應用,再到成本控制,全產業鏈取得創新突破。截至2017年,我國光伏新增裝機規模連續5年位居全球第一,累計裝機規模連續3年位居全球第一。然而,頻頻出現的棄光和補貼資金缺口等問題,又冷敷著投資客過分狂熱的頭腦,提醒著從業者回歸理性。

其實,光伏電價和補貼退坡,以及“年度指導規模管理”政策,自2014年就已經開始實施。光伏電站電價從2012年的1.15元/千瓦時,到2014年初次退坡——根據Ⅰ、Ⅱ、Ⅲ類資源區分別調整為0.90、0.95、1.0元/千瓦時,再到“5˙31”光伏新政實施前的2018年初,已經分別調整為0.55、0.65、0.75元/千瓦時。光伏電站新建規模也從2004年到2016分別控制在14000兆瓦、17800兆瓦、18100兆瓦,到2017年至2020年間年均控制在21000兆瓦。

然而,這些早已實施的退坡和規模管理政策所針對的問題——棄光和補貼缺口問題并未得到根本解決。鑒于此,業界應該早有預判,后面的靴子遲早還會掉下來,只不過這次砸得更重、聲音更響——“5˙31”新政痛下決心、快刀斬亂麻。

唯其決絕,方能“動心忍性,增益其所不能”。當前發展的重點就是要從擴大規模轉到提質增效、推進技術進步上來,需要從更有利于健康可持續發展的角度,著力推進技術進步、降低發電成本、減少補貼依賴,優化發展規模,提高運行質量,推動行業有序發展、高質量發展。這是今年及今后一段時期光伏發電發展的基本思路。

了解了過去,才能理解現在和展望未來。我國光伏行業的發展,先后經歷了成長起步、產業化發展、規模化發展、規模管理四個階段;電價和補貼,從2012年出臺標桿上網電價開始至今,先后經歷了五輪退坡;規模管理,從2014年開始,也先后經歷了五輪。本欄目就通過上述幾個方面,簡要梳理一下我國光伏行業發展的脈絡,供廣大讀者參考。

我國光伏市場的四個發展階段

2007年以前

成長起步階段

累計裝機:80兆瓦

這一時期基本上處于示范階段,行業發展程度低,基本沒有實現市場化運行。在光伏項目中,95%為離網項目,僅有5%實現并網。該階段出現我國首座兆瓦級并網光伏電站,也是亞洲最大的并網光伏電站——深圳園博園1兆瓦光伏發電系統,為建筑并網項目;同時,還出現了國內首座直接高壓并網的0.1兆瓦光伏電站——西藏羊八井光伏電站。另外,為解決7省區無電鄉用電問題而建設的700多座光伏和風光互補電站,光伏裝機15.5兆瓦,均為離網項目。

2007年至2010年

產業化階段

累計裝機:910兆瓦

本階段國內光伏項目快速走向市場化,裝機容量每年以100%以上速率增長,并網項目占比達到80%。光伏電站電價實施核準制,“內蒙古伊泰煤炭鄂爾多斯康巴什新區0.205兆瓦聚光并網光伏示范發電工程”等項目獲得4元/千瓦時的核準電價。另外,實施了前兩批“金太陽”和“光伏建筑”項目,再加上實施了兩期地面光伏電站特許權招標,讓分布式光伏市場和荒漠并網光伏電站興旺起來。

2011年至2013年

規模化階段

累計裝機:19430兆瓦

此階段出臺了并網太陽能光伏發電項目標桿上網電價,將分布式光伏項目補貼從容量補貼轉向電量補貼,并將光伏項目審批由核準制改為備案制,并網項目成為主流,離網項已經忽略不計。利好政策頻出,裝機總量和增速都快速提升,我國漸成為光伏大國。但同時,由于裝機與負荷中心不匹配,國際國內市場不均衡,國內裝備市場與應用市場不協調,光伏與調峰電源不配套,輸送通道與光伏基地建設不同步等問題的存在,仍然制約著光伏行業的進一步發展。

2014年至今

規模管理階段

累計裝機:130250兆瓦(截至2017年底)

由于補貼缺口和棄光問題的出現,我國自2014年起實行光伏標桿電價和補貼退坡以及“光伏發電年度指導規模管理”,而且逐年更加嚴格。同時,隨著光伏電站標桿上網電價與并網時間的掛鉤,各地連續幾年掀起了搶裝潮。我國開始在農村貧困地區開發分布式光伏產業。另外,為促進先進光伏技術產品應用和產業升級,“領跑者”計劃進入公眾視野。光伏應用從地面光伏電站轉向分布式,分布式光伏迎來大爆發,2017年新增裝機超過20000兆瓦,同比增加約400%。

光伏標桿電價及補貼退坡

2012年至2013年

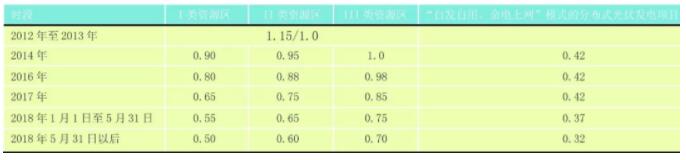

2011年7月1日以前核準建設、2011年12月31日建成投產、尚未核定價格的太陽能發電項目,上網電價統一核定為1.15元/千瓦時。2011年7月1日及以后核準,以及2011年7月1日之前核準但截至2011年12月31日仍未建成投產的太陽能發電項目,除西藏仍按1.15元/千瓦時執行外,其余省份上網電價均按1.0元/千瓦時執行。

2014年

按照Ⅰ、Ⅱ、Ⅲ類資源區,光伏電站標桿上網電價分別為0.90、0.95、1.0元/千瓦時。分布式光伏全電量電價補貼標準為0.42元/千瓦時;其中,分布式光伏自用有余上網的電量執行當地燃煤機組標桿上網電價。

2016年

按照Ⅰ、Ⅱ、Ⅲ類資源區,光伏電站標桿上網電價分別降低0.10、0.07、0.02元/千瓦時,分別調整為0.80、0.88、0.98元/千瓦時。

2017年

按照Ⅰ、Ⅱ、Ⅲ類資源區,光伏電站標桿上網電價分別降低0.15、0.13、0.13元/千瓦時,分別調整為0.65、0.75、0.85元/千瓦時。

2018年1月1日至5月31日

按照Ⅰ、Ⅱ、Ⅲ類資源區,光伏電站標桿上網電價分別降低0.1元/千瓦時,分別調整為0.55、0.65、0.75元/千瓦時。采用“自發自用、余量上網”模式的分布式光伏項目,全電量電價補貼標準降低0.05元/千瓦時,調整為0.37元/千瓦時。

2018年5月31日以后

光伏電站標桿上網電價統一降低0.05元/千瓦時,按照I、II、III類資源區分別調整為0.50、0.60、0.70元/千瓦時。采用“自發自用、余電上網”模式的分布式光伏項目,全電量電價補貼標準降低0.05元,調整為0.32元/千瓦時。

▲注:1.自2016年開始,“全額上網”模式的分布式光伏項目按所在資源區光伏電站價格執行;2.未涉及光伏扶貧項目。

實施光伏發電年度指導規模管理

我國光伏產業在2013年呈爆發式增長,光伏企業在光資源豐富的西北等地區上馬光伏電站的速度過快,導致棄光問題出現,并且出現可再生能源電價補貼缺口。因此,實行“光伏發電年度指導規模管理”勢在必行。

2014年

14000兆瓦

全國新增備案總規模14000兆瓦,其中分布式8000兆瓦,占比約60%,光伏電站6000兆瓦,占比約40%。對于甘肅、青海、新疆(含兵團)等光伏電站建設規模較大的省份,如發生限電情況,將調減當年建設規模,并停止批復下年度新增備案規模。

2015年

17800兆瓦(不包含分布式等)

全國新增光伏電站建設規模17800兆瓦。對屋頂分布式光伏項目及全部自發自用的地面分布式光伏項目不限制建設規模。光伏扶貧試點省區(河北、山西、安徽、寧夏、青海和甘肅)安排專門規模用于光伏扶貧試點縣的配套光伏電站建設。

2016年

18100兆瓦(不包含分布式等)

全國新增光伏電站建設規模18100兆瓦,其中普通光伏電站項目12600兆瓦,光伏領跑技術基地規模5500兆瓦。利用固定建筑物屋頂、墻面及附屬場所建設的光伏項目以及全部自發自用的地面光伏電站項目不限制建設規模。

2017年至2020年

年均21000兆瓦(合計86500兆瓦)

光伏電站新增計劃裝機規模為54500兆瓦,領跑基地新增規模為32000兆瓦,年均新增裝機規模將超過21000兆瓦。其中,北京、天津、上海、福建、重慶、西藏、海南7個省份,自行管理本區域“十三五”時期光伏電站建設規模,并有序建設;甘肅、新疆(含兵團)、寧夏暫不安排2017年至2020年的新增建設規模。

2018年

10000兆瓦(僅限于分布式)

暫不安排2018年普通光伏電站建設規模,安排10000兆瓦左右規模用于支持分布式光伏項目建設。有序推進光伏領跑基地建設,視光伏發電規模控制情況再行研究。

(注:未包括光伏扶貧項目。)

責任編輯:蔣桂云

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網