企業(yè)檢修助多晶硅市場優(yōu)化調(diào)整 進(jìn)口量同比大幅減少

一、多晶硅價(jià)格觸底慢回彈

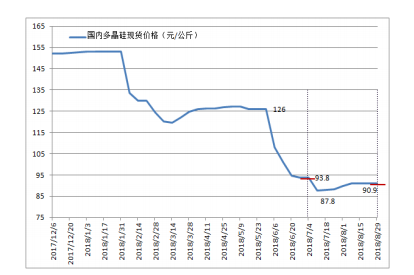

2018年7-8月份多晶硅價(jià)格觸底后緩慢回彈,7月初太陽能一級致密料成交價(jià)9.38萬元/噸,第二周觸底到階段性低點(diǎn)8.78萬元/噸,從第三周開始緩慢回升,每周漲幅都僅在1%左右,價(jià)格回升到8月初的9.09萬元/噸后維持不變。

支撐多晶硅價(jià)格緩慢回彈的原因:5月中下旬之后,多晶硅市場逐步進(jìn)入價(jià)格下跌態(tài)勢,一方面由于“630”搶裝不及預(yù)期,另一方面主要是由于“531”新的光伏政策出臺,終端需求一刀切,上下游庫存大量積壓,導(dǎo)致多晶硅價(jià)格迅速下跌,一個月之內(nèi)國內(nèi)27.7%的多晶硅產(chǎn)能被迫停產(chǎn)檢修。7月份開始,下游多晶硅片企業(yè)開工率逐步提升,多晶硅料訂單需求逐漸增加,多晶硅料因部分企業(yè)檢修尚未恢復(fù)而供應(yīng)略顯不足,積壓庫存也消化殆盡,多晶硅市場開始逐步回暖。8月份多晶硅價(jià)格并為大幅回升,市場基本持穩(wěn),主要是由于:第一,月初大部分企業(yè)已將8月份訂單全部簽訂完畢,無余量可供;第二,8月份三家企業(yè)計(jì)劃外檢修影響大量8月份訂單交貨,原有訂單交貨時(shí)間后延,另外,9月份有檢修計(jì)劃的企業(yè)9月供應(yīng)量有限,故各企業(yè)新簽訂單稍顯滯后,均以執(zhí)行前期訂單為主,因此8月份市場維持平穩(wěn)運(yùn)行。

圖12017年12月-2018年8月國內(nèi)多晶硅現(xiàn)貨價(jià)格 來源:硅業(yè)分會

二、供應(yīng)縮減助市場回暖

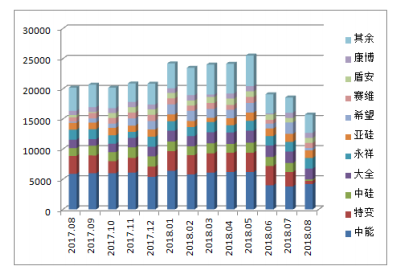

硅業(yè)分會統(tǒng)計(jì),截止2018年8月底,國內(nèi)多晶硅產(chǎn)能共計(jì)29.4萬噸/年,其中在產(chǎn)企業(yè)16家(包括分線檢修企業(yè)),在產(chǎn)產(chǎn)能21.5萬噸/年,停產(chǎn)檢修產(chǎn)能7.9萬噸/年,其中停產(chǎn)暫無復(fù)產(chǎn)計(jì)劃產(chǎn)能約5.4萬噸/年,占總產(chǎn)能的18.4%。1-8月份國內(nèi)多晶硅產(chǎn)量共計(jì)17.48萬噸,其中1-5月份國內(nèi)多晶硅月均產(chǎn)量在2.43萬噸,從6月份開始大幅下降到1.91萬噸,環(huán)比驟減25.1%,7月份國內(nèi)多晶硅產(chǎn)量降至1.86萬噸,環(huán)比減少2.62%,8月份產(chǎn)量大幅減少至1.57萬噸,環(huán)比大幅減少15.6%。按產(chǎn)量排序,前七家企業(yè)8月份產(chǎn)量共計(jì)11540噸,占總產(chǎn)量的73.3%。本月產(chǎn)量在千噸以上的只有四家,分別為:江蘇中能、四川永祥、新疆大全、亞洲硅業(yè),四家產(chǎn)量在總產(chǎn)量中占比為57.4%。從6月份開始國內(nèi)多晶硅供應(yīng)日漸縮減,主要是由于終端需求驟減,下游價(jià)格大幅下跌,倒逼硅料價(jià)格跌破大量多晶硅企業(yè)生產(chǎn)成本線,部分產(chǎn)能被迫停產(chǎn)檢修,檢修企業(yè)數(shù)量最高達(dá)到14家,截止8月底尚有九家企業(yè)仍在檢修,多晶硅供應(yīng)大幅縮減,有效緩解了本輪多晶硅價(jià)格的強(qiáng)勢下跌。

從各企業(yè)生產(chǎn)情況看,7-8月份江蘇中能、新特能源、洛陽中硅、東方希望四家萬噸級企業(yè)檢修,占總檢修產(chǎn)能的77.7%,其中新特能源、東方希望已于8月底啟動恢復(fù)正常生產(chǎn),洛陽中硅將于9月份復(fù)產(chǎn)并滿產(chǎn)。其余尚有檢修產(chǎn)能的企業(yè)中,神舟硅業(yè)、四川瑞能、云芯硅材等,除去神舟硅業(yè)計(jì)劃于9月份逐步恢復(fù)生產(chǎn)外,其余均暫無復(fù)產(chǎn)計(jì)劃。

圖22017年8月-2018年8月國內(nèi)多晶硅分企業(yè)產(chǎn)量 單位:噸 來源:硅業(yè)分會

三、進(jìn)口量同比大幅減少

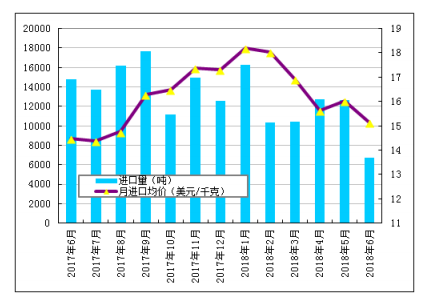

根據(jù)海關(guān)最新數(shù)據(jù)統(tǒng)計(jì),2018年1-6月份多晶硅進(jìn)口量為69106噸,同比減少5.1%%。上半年累計(jì)進(jìn)口均價(jià)為16.39美元/千克,同比降幅為6.2%。值得注意的有以下三點(diǎn):

第一,從韓國進(jìn)口量大幅減少。上半年從韓國進(jìn)口量累計(jì)為26746噸,同比減少23.2%,其中6月份進(jìn)口量環(huán)比驟減77.0%到1429噸,主要是由于國內(nèi)市場從5月中旬開始終端需求迅速減少,下游價(jià)格一路倒逼硅料價(jià)格急速下跌到部分企業(yè)成本線,導(dǎo)致部分相對高成本的韓國企業(yè)選擇積壓庫存暫停銷售,因此6月份從韓國進(jìn)口多晶硅大幅減少。第二,從德國進(jìn)口量基本持穩(wěn)。上半年從德國進(jìn)口量為20588噸,環(huán)比減少4.4%,本輪市場終端需求驟減,單晶需求受影響相對較小,且德國瓦克與國內(nèi)單晶一線企業(yè)簽有長單,故從德國進(jìn)口多晶硅相對穩(wěn)定。第三,中國臺灣和馬來西亞進(jìn)口量同比大幅增加。上半年從我國臺灣進(jìn)口多晶硅10104噸,同比增加75.3%;上半年從馬來西亞進(jìn)口5728噸,同比雖增加30.2%,但5-6月份受檢修影響進(jìn)口量環(huán)比大幅減少。

圖3 2017年6月-2018年6月多晶硅進(jìn)口量及進(jìn)口均價(jià)示意圖

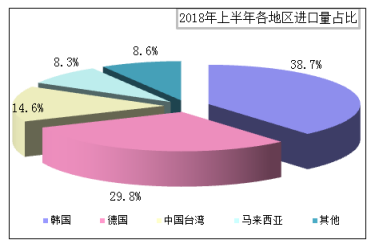

分國別來看:2018年上半年,自韓、德、臺、馬這四個地區(qū)進(jìn)口量63166噸,占總進(jìn)口量的91.4%,進(jìn)口量占比分別為38.7%、29.8%、14.6%、8.3%,韓國進(jìn)口量仍居首位。

圖4 2018年上半年各地區(qū)進(jìn)口量占比數(shù)據(jù) 來源:海關(guān)

四、產(chǎn)能向能源優(yōu)勢地區(qū)轉(zhuǎn)移

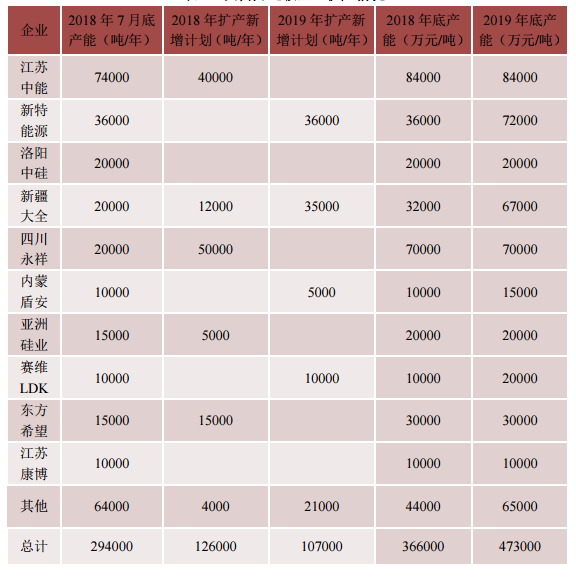

根據(jù)國內(nèi)各多晶硅企業(yè)原規(guī)劃,2018年下半年產(chǎn)能增量在17.5萬噸/年左右,到2018年底,國內(nèi)多晶硅產(chǎn)能可達(dá)43.9萬噸/年,但根據(jù)實(shí)際運(yùn)行情況評估,部分增量將暫緩或者終止,下半年實(shí)際新增量大約在12.6萬噸/年左右,包括:新疆協(xié)鑫4萬噸/年(分兩條線,分別在9月和10月份進(jìn)料,量產(chǎn)在10-11月份)、內(nèi)蒙通威2.5萬噸/年、四川通威2.5萬噸/年(通威內(nèi)蒙和四川兩個多晶硅項(xiàng)目分別將在9月份和10月份投產(chǎn))、新疆大全1.2萬噸/年(9月底投產(chǎn))、東方希望1.5萬噸/年(7月份已經(jīng)逐步開始啟動)、亞洲硅業(yè)5000噸/年(9月份投產(chǎn),10月份釋放)等,加之另有七家企業(yè)5.4萬噸/年現(xiàn)有產(chǎn)能暫無明確復(fù)產(chǎn)計(jì)劃,預(yù)計(jì)2018年底國內(nèi)多晶硅總產(chǎn)能在36.6萬噸/年左右,同比凈增9萬噸/年。2019年新增量主要集中在新特能源3.6萬噸/年、大全3.5萬噸/年、天宏瑞科1.0萬噸/年(規(guī)劃產(chǎn)能釋放)等,到2019年底預(yù)計(jì)產(chǎn)能將達(dá)到47.3萬噸/年。

表1國內(nèi)萬噸級企業(yè)擴(kuò)產(chǎn)情況

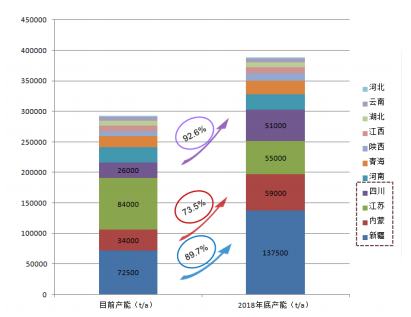

目前中國多晶硅產(chǎn)能主要集中在新疆、內(nèi)蒙、江蘇、四川等地區(qū),產(chǎn)能集中度達(dá)到73.6%,隨著產(chǎn)能逐漸向資源優(yōu)勢地區(qū)轉(zhuǎn)移,到2018年底,新疆、內(nèi)蒙地區(qū)多晶硅產(chǎn)能相較2017年底分別將有89.7%和73.5%的提升。四川因水電系清潔能源的優(yōu)勢,產(chǎn)能也有92.6%的提升。

圖5 國內(nèi)多晶硅產(chǎn)能向能源優(yōu)勢地區(qū)轉(zhuǎn)移單位:噸 來源:硅業(yè)分會

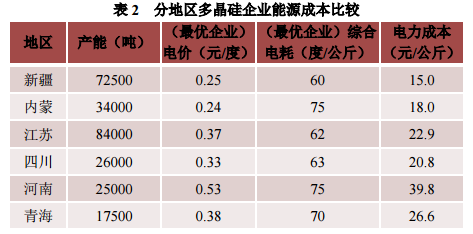

目前規(guī)模以上企業(yè)均位于能源優(yōu)勢相對明顯的地區(qū),而且按照各企業(yè)擴(kuò)產(chǎn)規(guī)劃來看,新增產(chǎn)能大多也集中在此類地區(qū),從能源成本的角度來講,新疆地區(qū)的優(yōu)勢是最為明顯的,表2中列出產(chǎn)能在萬噸以上的地區(qū),可以看出,新疆、內(nèi)蒙、四川等地,綜合電力成本可以控制在20元/公斤以內(nèi),相對于河南、河北、湖北、陜西等高電價(jià)地區(qū),優(yōu)勢明顯。

五、多晶硅后市預(yù)測

“531”新政引發(fā)多晶硅光伏整個產(chǎn)業(yè)鏈供需嚴(yán)重不平衡,終端需求驟減導(dǎo)致下游各環(huán)節(jié)價(jià)格大幅下跌,倒逼上游硅料價(jià)格超跌成本線,國內(nèi)多晶硅企業(yè)大幅停產(chǎn)檢修,涉及檢修產(chǎn)能最高達(dá)到43.4%,本輪停產(chǎn)檢修又是一輪嚴(yán)苛的洗牌周期,截止8月底,已經(jīng)有八家企業(yè)連續(xù)停產(chǎn)三個月,且暫無復(fù)產(chǎn)計(jì)劃,加之一線大廠分線檢修,國內(nèi)多晶硅供應(yīng)從6月份開始到8月每月都有不同幅度下跌,

因此近期國內(nèi)多晶硅市場供應(yīng)緊缺現(xiàn)狀持續(xù)。到9月份,新增檢修企業(yè)將有:新疆大全、內(nèi)蒙盾安、鄂爾多斯,影響供應(yīng)量2000噸左右,但新特能源、洛陽中硅、東方希望、宜昌南玻等8月份檢修企業(yè)將在9月份恢復(fù)滿產(chǎn),可彌補(bǔ)9月份新增檢修企業(yè)的供應(yīng)缺失,因此預(yù)計(jì)9月份多晶硅供應(yīng)緊缺現(xiàn)狀將稍有緩解。根據(jù)各企業(yè)擴(kuò)產(chǎn)規(guī)劃,新疆協(xié)鑫、通威、新疆大全、東方希望、亞洲硅業(yè)等新增產(chǎn)能釋放多集中在10-11月份,將對國內(nèi)多晶硅供應(yīng)造成一定壓力,因此預(yù)計(jì),四季度若無國內(nèi)領(lǐng)跑者或歐盟放棄“雙反”征稅等利好政策帶來的國內(nèi)外終端需求爆發(fā),多晶硅市場將不會有大幅反彈,甚至可能進(jìn)入新一輪下跌行情。

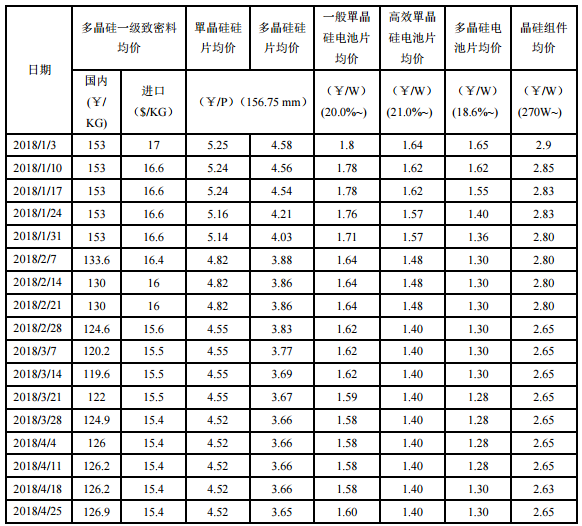

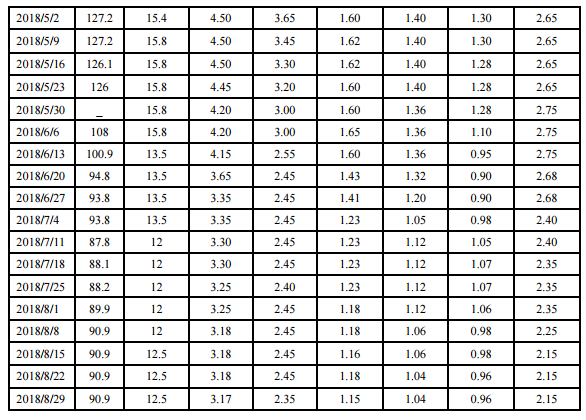

附表:2018年多晶硅光伏產(chǎn)業(yè)鏈各產(chǎn)品價(jià)格

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:蔣桂云

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術(shù),光伏出口 -

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內(nèi)最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉(zhuǎn)型進(jìn)程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價(jià)值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導(dǎo)意見:從嚴(yán)控制、按需推動煤電項(xiàng)目建設(shè)

2020-06-29煤電,能源轉(zhuǎn)型,國家能源局

-

高塔技術(shù)助力分散式風(fēng)電平價(jià)上網(wǎng)

2020-10-15分散式風(fēng)電,風(fēng)電塔筒,北京國際風(fēng)能大會 -

創(chuàng)造12項(xiàng)世界第一!世界首個柔性直流電網(wǎng)工程組網(wǎng)成功

2020-06-29?清潔能源,多能互補(bǔ),風(fēng)電 -

桂山風(fēng)電項(xiàng)目部組織集體默哀儀式

2020-04-08桂山風(fēng)電項(xiàng)目部組織