電力市場(chǎng)輔助服務(wù)的介紹

電力市場(chǎng)輔助服務(wù)是指物陸搏為維持電力系統(tǒng)的安全穩(wěn)悉碰定運(yùn)行或恢復(fù)系統(tǒng)安全,以及為保證電能供應(yīng),滿足電壓、頻率質(zhì)量等要求所需要的一系列罩祥服務(wù)。

電氣設(shè)備行業(yè)

風(fēng)電裝機(jī)有望突破35GW

裝機(jī)空間重新打開

華創(chuàng)證券 胡毅

一、棄電率好轉(zhuǎn)邏輯獲得驗(yàn)證

輔助服務(wù)市場(chǎng)助力風(fēng)電消納,棄電率好轉(zhuǎn)邏輯獲得驗(yàn)證。電力輔助服務(wù)市場(chǎng)化成效在東北得到驗(yàn)證,2019年風(fēng)電投資檢測(cè)預(yù)警,吉林由紅轉(zhuǎn)綠,黑龍江由橙轉(zhuǎn)綠。我們?cè)诒鞠盗袌?bào)告前三篇已經(jīng)基于對(duì)輔助服務(wù)市場(chǎng)化的分析邏輯,做出了2019年新能源發(fā)電將迎來新一輪成長(zhǎng)周期的結(jié)論。目前,國(guó)內(nèi)已有5個(gè)地區(qū)調(diào)峰市場(chǎng)正式運(yùn)行,另有9個(gè)區(qū)域也啟動(dòng)了相關(guān)改革運(yùn)作。調(diào)峰市場(chǎng)將會(huì)進(jìn)一步提高電網(wǎng)調(diào)節(jié)能力,為新能睜猛源,特別是風(fēng)電裝機(jī)打開更大空間。

風(fēng)電是調(diào)峰市場(chǎng)最大受益者,甘肅棄電率將降至10%以內(nèi)。根據(jù)調(diào)峰市場(chǎng)規(guī)則,調(diào)峰費(fèi)用的分?jǐn)偸前凑照{(diào)峰時(shí)段未參與調(diào)峰的全部發(fā)電機(jī)組的發(fā)電量分配。風(fēng)電發(fā)電曲線的“反負(fù)荷”特性決定了其需要較多的調(diào)峰空間。東北調(diào)峰市場(chǎng)在2017-2018年兩年時(shí)間為風(fēng)電提供了17900GWh調(diào)峰電量,每年貢獻(xiàn)了291小時(shí)的發(fā)電小時(shí)數(shù),相當(dāng)于降低了近10個(gè)百分點(diǎn)的棄電率。2018年4月,甘肅省正式啟動(dòng)了調(diào)峰市場(chǎng),累計(jì)貢獻(xiàn)調(diào)峰電量4.03億千瓦時(shí),棄電量下降至54億千瓦時(shí)。2019年,甘肅有望復(fù)制東北路徑,調(diào)峰市場(chǎng)規(guī)模將會(huì)進(jìn)一步提高,棄電率下降至10%以內(nèi)。

二、裝機(jī)空間重新打開

“三北”外送通道助力,裝機(jī)空間重新打開。2017-2018年,酒泉-湖南(8GW)、準(zhǔn)東-皖南(12GW)特高壓工程陸續(xù)投運(yùn)。2020年,青海-河南特高壓也將投運(yùn),西北至華中電網(wǎng)輸送通道總規(guī)模將達(dá)到28GW,外送能力進(jìn)一步大幅提高。2018年,甘肅外送電量同比增長(zhǎng)60%,外送電量達(dá)到324億千瓦時(shí),占整體風(fēng)電棄電量的6倍。我們認(rèn)為外送通道與甘肅調(diào)峰市場(chǎng)的配合,將帶動(dòng)起新能源輸出量的大幅增加。西北地區(qū)外送電量未來兩年也將持續(xù)提升。2018年7月,錫盟-泰州特高壓直流工程投運(yùn),將會(huì)有力促進(jìn)蒙東電網(wǎng)新能源外送,同期烏蘭察布6GW風(fēng)電基地獲得核準(zhǔn),華北區(qū)域風(fēng)電裝機(jī)空間也獲提高。

三、風(fēng)電投資計(jì)劃大幅上調(diào)

電力需求倒逼新能源裝機(jī),多家電力公司大幅上調(diào)風(fēng)電投資計(jì)劃。根據(jù)目前電網(wǎng)結(jié)構(gòu)分析,2019-2020年每年新增裝機(jī)將在130-160GW,而火電、水電、核電沒有大批量新增裝機(jī),因此需要風(fēng)電、光伏的裝機(jī)支撐。而中東部地區(qū)的電力缺口也將進(jìn)一步帶動(dòng)西北、東北地區(qū)外送通道的利用率提高。與此同時(shí),華中地區(qū)風(fēng)電裝機(jī)量連續(xù)三年保持40%以上增長(zhǎng),也反映出了電力供應(yīng)緊張問題。湖南在2019年內(nèi)的電力缺口將達(dá)到總負(fù)荷的1/8,地區(qū)電力需求也在倒逼風(fēng)電、光伏的裝機(jī)量提升。同時(shí),華電國(guó)際、龍?jiān)措娏Α⑷A潤(rùn)電力等公司均大幅上調(diào)了2019年、2020年風(fēng)電投資計(jì)劃,其中華電國(guó)際風(fēng)電投資計(jì)劃240億元,同比增長(zhǎng)240%;華潤(rùn)電力2019、2020年目標(biāo)1.7、2.3GW,同比分別增長(zhǎng)40%、35%。

四、看好風(fēng)電年度投資機(jī)會(huì)

2020年風(fēng)電裝機(jī)有望達(dá)到35GW以上,推薦關(guān)注風(fēng)電全年投資機(jī)會(huì)。綜合全文分析,在西北、東北、華北、華中地區(qū)新增裝悉嘩橋機(jī)預(yù)期全面提高的基礎(chǔ)上,加之海上風(fēng)電的爆發(fā),我們預(yù)計(jì)2020年風(fēng)電裝機(jī)量將達(dá)到35GW以上。

根據(jù)調(diào)研,我們發(fā)現(xiàn)主機(jī)廠出貨量、零部件企業(yè)目前訂單飽滿,已有接近2015年的趨勢(shì)。1、整機(jī)出貨大幅抬升。隨著能源局推動(dòng)清理存量批復(fù)但拖建項(xiàng)目,風(fēng)電自2018年第四季迎來顯著的出貨抬升,龍頭公司一季度出貨同比有望實(shí)現(xiàn)翻倍以上增長(zhǎng)。雖然目前交貨價(jià)格仍處于下行通道,但招標(biāo)價(jià)格由于需求牽引已明顯回升。預(yù)計(jì)隨著成本端控制以及招標(biāo)價(jià)格向好,風(fēng)機(jī)毛利率有望在2019年三季度拐點(diǎn)向上。2、零部件企業(yè)排產(chǎn)飽滿。零部件企業(yè)普遍反饋一季度排產(chǎn)相對(duì)較好,有反饋企業(yè)均表示有 30%以上同比增長(zhǎng)。雖然鋼價(jià)仍處于高位,但由于目前交付項(xiàng)目招標(biāo)時(shí)鋼價(jià)處于高位,因此邊際向好。未來如果鋼材價(jià)格向下,預(yù)計(jì)將帶動(dòng)較好的盈利改善,尤其以全年鎖價(jià)的風(fēng)電主軸。

重點(diǎn)推薦風(fēng)電產(chǎn)業(yè)鏈:金風(fēng) 科技 、天順風(fēng)能。關(guān)注產(chǎn)業(yè)鏈標(biāo)的:中材 科技 、恒潤(rùn)股份、泰勝風(fēng)能、天能重工。

風(fēng)險(xiǎn)提示。新能源補(bǔ)貼政策不及預(yù)期,電力輔助服務(wù)市場(chǎng)改革推進(jìn)不及預(yù)期。

五、重點(diǎn)推薦公司

金風(fēng) 科技 (002202)

全球領(lǐng)先的風(fēng)電整機(jī)供應(yīng)商

公司是國(guó)蘆和內(nèi)乃至全球領(lǐng)先的風(fēng)電整機(jī)供應(yīng)商,截至2018年三季度公司在手風(fēng)機(jī)訂單高達(dá) 20.07GW,2018年全年公司風(fēng)機(jī)出貨量6.66GW,全球及國(guó)內(nèi)市占率分別為13.4%以及32%。公司在手風(fēng)電場(chǎng)權(quán)益裝機(jī)規(guī)模巨大,截至2018年三季度公司在手風(fēng)電場(chǎng)4197MW,而預(yù)計(jì)2018-2020年公司將分別新增風(fēng)電場(chǎng)權(quán)益規(guī)模700MW、1000MW、1000MW。得益于較低的裝機(jī)成本,以及較好的運(yùn)維能力,公司風(fēng)場(chǎng)毛利率遠(yuǎn)遠(yuǎn)領(lǐng)先同行,巨大的風(fēng)場(chǎng)規(guī)模將形成公司穩(wěn)定、豐厚的盈利來源。而預(yù)計(jì)隨著公司風(fēng)場(chǎng)規(guī)模的擴(kuò)張,公司風(fēng)場(chǎng)盈利能力有望進(jìn)一步提升。

天順風(fēng)能(002531)

風(fēng)塔市場(chǎng)占有率保持第一

公司是我國(guó)塔筒龍頭,在太倉(cāng)、包頭等多低舍友生產(chǎn)基地,主要產(chǎn)品為風(fēng)力發(fā)電塔架。目前,公司在國(guó)內(nèi)和全球風(fēng)塔市場(chǎng)占有率均保持第一,擁有風(fēng)塔產(chǎn)能45萬噸/年,2017年全球市占率達(dá)到7.3%,國(guó)內(nèi)達(dá)到10%,2018年市占率估計(jì)在7.55%左右。同時(shí),公司還具有8條葉片產(chǎn)能以及465MW運(yùn)營(yíng)風(fēng)電場(chǎng)。隨著國(guó)內(nèi)風(fēng)電開發(fā)周期的重新啟動(dòng),有望充分受益。

中材 科技 (002080)

葉片產(chǎn)能龍頭

公司是我國(guó)葉片產(chǎn)能第一的龍頭,2018年風(fēng)電葉片銷量達(dá)到5587MW,同比增長(zhǎng)15%,占比全國(guó)裝機(jī)量的27%左右。2018年,公司風(fēng)電葉片收入占比達(dá)到了29%,在2019-2020年風(fēng)電行業(yè)繼續(xù)保持高速增長(zhǎng)的態(tài)勢(shì)下,預(yù)計(jì)公司葉片收入還將有進(jìn)一步大幅增長(zhǎng)的空間。

恒潤(rùn)股份(603985)

風(fēng)電法蘭的龍頭供應(yīng)商

是國(guó)內(nèi)風(fēng)電法蘭的龍頭供應(yīng)商,目前擁有近10萬噸鍛造產(chǎn)能,預(yù)計(jì)未來幾年將保持20-30%左右的產(chǎn)能。公司目前60%產(chǎn)能主要用于風(fēng)電法蘭制造,全球海上風(fēng)電法蘭一半以上由公司供應(yīng)。預(yù)計(jì)隨著江蘇海上風(fēng)電的崛起,公司或?qū)?huì)顯著受益。

本文源自財(cái)富動(dòng)力網(wǎng)

更多精彩資訊,請(qǐng)來金融界網(wǎng)站(www.jrj.com.cn)

官方微信售電那點(diǎn)事兒")

- 相關(guān)閱讀

- 電力要聞

- 交易行情

- 電改觀察

- 云南售電

- 廣東售電

- 電改政策

- 增量配網(wǎng)

- 會(huì)展活動(dòng)

-

華中能監(jiān)局?jǐn)M廢止部分規(guī)范性文件 涉電力交易、輔助服務(wù)等

-

【四川電力交易行情】斷崖式跳水 成交價(jià)下跌近2分!9月最后一輪交易呈現(xiàn)多次反轉(zhuǎn)!

2023-09-22四川電力交易行情 -

海南進(jìn)一步明確非電網(wǎng)直供電環(huán)節(jié)電價(jià)政策及公攤收費(fèi)有關(guān)問題 11月1日起執(zhí)行

2023-09-22電網(wǎng)直供電

-

海南進(jìn)一步明確非電網(wǎng)直供電環(huán)節(jié)電價(jià)政策及公攤收費(fèi)有關(guān)問題 11月1日起執(zhí)行

2023-09-22電網(wǎng)直供電 -

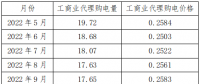

8月浙江工業(yè)用電量389.8億度 同比增長(zhǎng)11.3%

2023-09-14浙江工業(yè)用電量 -

中國(guó)電力發(fā)展報(bào)告2023

2023-09-06中國(guó)電力發(fā)展報(bào)告

-

【四川電力交易行情】斷崖式跳水 成交價(jià)下跌近2分!9月最后一輪交易呈現(xiàn)多次反轉(zhuǎn)!

2023-09-22四川電力交易行情 -

新疆區(qū)域電網(wǎng)代購(gòu)電量、電價(jià)統(tǒng)計(jì)分析

2023-09-14電網(wǎng)代購(gòu)電量 -

河北南部電網(wǎng)電力現(xiàn)貨市場(chǎng)第七次(首次結(jié)算)試運(yùn)行工作方案:結(jié)算試運(yùn)行時(shí)間9月13日—18日

2023-09-13電力現(xiàn)貨市場(chǎng)

-

山東獨(dú)立儲(chǔ)能參與電力現(xiàn)貨市場(chǎng)分析

2023-09-19電力現(xiàn)貨市場(chǎng)分析 -

電力現(xiàn)貨市場(chǎng)“基本法”落地 與征求意見有何異同?

2023-09-19電力現(xiàn)貨市場(chǎng) -

谷峰:全時(shí)空優(yōu)化終在現(xiàn)貨基本規(guī)則中得到落實(shí)

2023-09-18現(xiàn)貨基本規(guī)則

-

昆明電力交易中心關(guān)于召開2023年8月市場(chǎng)信息溝通會(huì)的通知

2023-08-25昆明電力交易中心 -

昆明電力交易中心關(guān)于玉溪能投售電有限責(zé)任公司等5家售電公司注冊(cè)信息變更公示的通知

-

昆明電力交易中心:規(guī)范開展電力市場(chǎng)業(yè)務(wù)

-

華中能監(jiān)局?jǐn)M廢止部分規(guī)范性文件 涉電力交易、輔助服務(wù)等

-

國(guó)家發(fā)改委:供電營(yíng)業(yè)區(qū)劃分及管理辦法(征求意見稿)發(fā)布

2023-09-09供電營(yíng)業(yè)區(qū)劃分 -

貴州進(jìn)一步組織做好電網(wǎng)企業(yè)代理購(gòu)電工作:完善新增損益分?jǐn)偅ǚ窒恚C(jī)制