售電領域放開尚需時日 發電企業與電網利益博弈

時隔12年,電力體制改革在中國全面深化改革的背景下,再次拉開帷幕。2015年3月15日九號文的發布,成了今年上半年能源領域最具看點和最吸引力的重大事件之一。本輪電改的驅動因素,實際上是老矛盾與新問題的結合。

售電公司的熱潮是否會重蹈加油站的覆轍?一切都有待于事態未來的發展。

4、下游用戶:近跌遠漲?

談論電改對下游用戶的影響,在一定程度上,就是討論未來電價的漲跌問題。電價跌,則用戶受益,漲則反之。

從短期來看,電價下行是必然結果。未來的電力貿易將分為兩種模式:直接交易與計劃發電。在直接交易中,由于當下電力供應寬松,處于買方市場,加之輸配電價下降,工商用戶必將從中獲益頗多。隨著煤價逐年下滑,煤電聯動將啟動,電價下調也是必然趨勢。4月8日全國電價的下調就是明證。

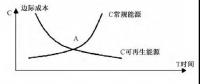

但是,電價中長期的走勢卻顯得不甚明朗。最大的不確定性來自于可再生能源。由于環境約束,中國政府一直急于尋找煤炭的清潔替代品,其中以風電、光伏為代表的清潔能源都是其重點關注的目標,有觀點認為,這類能源發電成本高,而且擴張趨勢明顯,如果未來大規模接入,很可能會抬高電價。

然而2014年的數據顯示,中國風光發電量之和占全年發電量比重不到4%,如此微弱的比例,使得可再生能源完全起不到拉高電價的作用。

事實上,即便是可再生能源實現了較高的比重,電價的上漲也未必是必然結果。按九號文規定,風電光伏是應包括在“公益性、調節性發用電計劃”中的,屬于政府定價,而未來風光發電設備的成本,在技術進步與市場競爭的雙重因素下,必將呈現出逐年下降之勢,屆時政府將基于“看成本給電價”的原則,將其上網電價進行下調。如果其成本降幅足夠,那么未來風電光伏的發電成本接近甚至低于煤電,并非是一件不可想象的事情。

相關結論

1、電改大幕剛剛開啟,未來還有很長的路要走。

總體而言,盡管新電改的出臺政策頗為密集,但目前看來,在前四個配套文件中,第一、二、四個文件都只是針對9號文的某一條要求的細化,只有3號細則觸及了9號文最為核心的問題之一——也就是“一獨立三放開”中的輸配電價改革部分,而在“有序向社會資本開放配售電業務,有序放開公益性和調節性以外的發用電計劃;推進交易機構相對獨立”上,現有的文件對此均未提及。因此可以斷定,本次電改尚且處于初期階段。配套文件未來仍將密集推出,整個改革體系構造完畢遠非一日之功,需要長時間的積累。

責任編輯:大云網

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

碳中和戰略|趙英民副部長致辭全文

2020-10-19碳中和,碳排放,趙英民 -

兩部門:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業 -

國家發改委、國家能源局:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業

-

碳中和戰略|趙英民副部長致辭全文

2020-10-19碳中和,碳排放,趙英民 -

深度報告 | 基于分類監管與當量協同的碳市場框架設計方案

2020-07-21碳市場,碳排放,碳交易 -

碳市場讓重慶能源轉型與經濟發展并進

2020-07-21碳市場,碳排放,重慶

-

兩部門:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業 -

國家發改委、國家能源局:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業 -

2020年二季度福建省統調燃煤電廠節能減排信息披露

2020-07-21火電環保,燃煤電廠,超低排放

-

四川“專線供電”身陷違法困境

2019-12-16專線供電 -

我國能源替代規范法律問題研究(上)

2019-10-31能源替代規范法律 -

區域鏈結構對于數據中心有什么影響?這個影響是好是壞呢!