與風電相比,未來2-3年,光伏電力的綠證毫無價格競爭力

可再生能源綠色電力證書自愿交易已實施,這對于可再生能源的發展將發揮重要的推動作用。但僅站在光伏發電的角度看,因為與風電的度電成本存在較大差異,未來三年之內光伏電力與風電相比毫無競爭力——誰愿意花2-3倍的價格買來自光伏電站的綠證呢?除非光伏技術在這兩年能有較大幅度的提升、度電成本能迅速下降至與風電相差不大的地步。

但綠證的實施仍然對光伏補貼拖欠起到間接緩解的作用——如果風電電力的綠證能得到大量的購買,其占用的可再生能源基金將會減少,間接為光伏提供了更多補貼額度。

受制于補貼拖欠的必經之路

光伏們此前做了多次關于可再生能源補貼拖欠問題的報道和分析,在目前可再生能源電價附加的征收力度下,現有的補貼資金已經無法完全覆蓋第六批補貼目錄項目所拖欠的補貼,并且隨著規模擴大,補貼拖欠將成為常態,并且周期也將逐漸拉長。

實際上,補貼拖欠的問題也一直困擾著政府決策層,新能源的發展是大勢所趨,而可再生能源電價附加的征收涉及方方面面,情況錯綜復雜,短期內無法徹底改善,于是2017年2月,財政部、國家發改委、國家能源局三部委聯合下發了《關于試行可再生能源綠色電力證書核發及自愿認購交易制度的通知》,以期“促進清潔能源高效利用和降低國家財政資金的直接補貼強度”。簡言之,綠證制度的推出明確的目標有兩點,一是消納二是補貼,同時這也是我國可再生能源發展中面臨的需要由政府主導解決的兩大難題。

然而,按照目前的制度設計,即使與配額制結合實行強制配比制度,單純從價格上分析,在綠證交易中,光伏電站毫無競爭力可言。

光伏電力綠證價格是風電的2-4倍,競爭力何在?

根據綠色電力證書核發及自愿認購規則,目前只有地面光伏電站與陸上風電有資格申請綠證,分布式光伏并不包含其中。而對于綠證價格,文件中的表述為“認購價格按照不高于證書對應電量的可再生能源電價附加資金補貼金額由買賣雙方自行協商或者通過競價確定認購價格”,也就是說綠證價格的上限就是各省的補貼強度。

目前我國光伏電站實行固定補貼模式,補貼額度=光伏標桿上網電價-脫硫煤標桿電價,由于各地區的脫硫煤標桿上網電價不同,直接導致了各地區每一度綠色電力所需要的補貼資金的不同。按照2016年國家發改委下發的《關于調整光伏發電陸上風電標桿上網電價的通知》,2017年6月30日之后Ⅰ類、Ⅱ類、Ⅲ類資源區的光伏標桿上網電價將調整至0.65、0.75以及0.85元/千瓦時,而陸上風電將從2018年開始依據Ⅰ類、Ⅱ類、Ⅲ類、Ⅳ類資源區分別調整至0.40、0.45、0.49以及0.57元/千瓦時,下調幅度并不大。由于尚不清楚2018年光伏上網電價的下調幅度,所以以下用2018年的風電電價與2017年的光伏電價作比較。

圖一東部六省份風電、光伏補貼強度數據情況

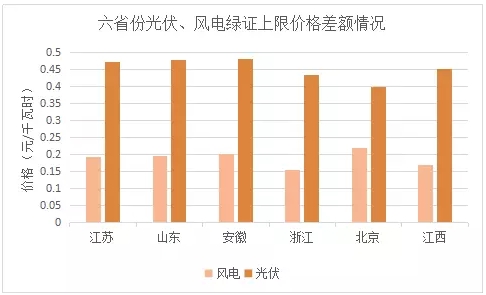

圖二東部六省份風電、光伏綠證上限價格差額

上述兩圖是根據最新的光伏、風電標桿上網電價調整政策之后的價格對比情況,其中綠證價格以補貼強度即上限價格為準統計,此次未考慮光伏電站競價上網情況。

根據上述表格分析,以北京市調整后的脫硫煤標桿電價0.3515元/kWh計算,北京市處于光伏Ⅱ類資源區、風力Ⅳ類資源區,光伏跟風電的補貼分別為0.75、0.57元/千瓦時,那么綠證交易的上限價格則分別為0.3985、0.2185元/千瓦時,也就是說,如果按照1000個綠證(即1000度電,注:一個綠證=一度電)計算的話,光伏綠證要比風電多支付180元,即光伏綠證的價格幾乎達到了風電的兩倍。

如果以山東0.3729元/kWh的脫硫煤電價、Ⅲ類光伏資源區(標桿電價為0.85元/千瓦時)、Ⅳ類風電資源區(0.57元/千瓦時)計算,在山東省1000個光伏綠證要比風電額外支付280元,差額在兩倍之上。

再反過來看下存量電站,光資源三類地區2017年6月底之前建成的光伏電站電價為0.98、1元/千瓦時,光伏的補貼強度要再增加0.13-0.15元/千瓦時,以浙江為例,存量光伏電站的綠證價格為風電綠證價格的3倍左右。

需要注意的是,上述分析僅以綠證的上限價格進行推算。如果風電綠證降價幅度比較大,光伏將更不具備競爭性。

根據以上分析,即使將新能源納入綠證強制交易中,與風電而言,光伏電站的競爭力之弱,對于光伏電站補貼拖欠問題的解決幾乎是以卵擊石。要舍棄更便宜的風電綠證,選擇貴兩倍的光伏電力綠證,很難想象大量的綠證購買方會這么做。

中國循環經濟協會可再生能源專委會政策研究部主任彭澎曾在接受媒體采訪時表示,“根據認購規則,陸上風電證書的價格競爭力相對強一些,以目前的標桿電價測算,風電綠色電力證書最高價為0.26元/千瓦時,光伏綠色電力證書最高價則可能達到0.55元/千瓦時。”

盡管以領跑者為引領,在光伏電站建設中,競價機制正逐漸推廣實施,但不可否認的是,光伏度電成本比肩風電似乎還有一段路要走。在度電成本無法趕上風電之前,綠證交易對于解決光伏電站補貼拖欠的問題收效有限。

配額制&風、光的博弈

可再生能源電價附加基金的征收是新能源補貼的唯一來源——除非財政部單獨批一筆錢補貼可再生能源,這種“支援”曾出現過。而基金的征收困難,受波及的不止光伏,在前五批進入目錄的新能源項目中,光伏發電項目規模共為1478萬千瓦,在整個可再生能源補貼中占比僅為4.9%,截至目前風電的裝機也高于光伏。直到第六批可再生能源補貼目錄,光伏發電的總裝機達到了1951萬千瓦,占比也隨之升至36%。由此,光伏與風電成為了可再生能源補貼中所需資金最大的兩部分。

眾所周知,相對于光伏,風電市場已經逐漸走向平穩,并且度電成本也遠低于光伏,在發展進程上,現階段風電也優于光伏。對于只持有光伏電站的投資商而言,如果風電可以通過綠證交易實現去補貼化,那么省下來的可再生能源附加基金就可以用于光伏電站的補貼;但對于同時持有光伏、風電裝機的投資商來說,將風電放到市場上通過綠證交易,交易的價格只能小于等于補貼額度,這其中,就將有一種光伏與風電的補貼博弈存在。

值得注意的是,以上的分析需建立在配額制實行的基礎上,即按照地域規定在各省電力配置中非水可再生能源的占比,由此來提高各地發展可再生能源的動力。但實際上,在配額制的推進中依然存在著種種困難。在最初版本的配額制中,將考核的對象確定為地方政府以及各發電企業,由于涉及種種利益博弈最終流產。隨著電力市場的進化以及綠證的推出,配額制再次被寄予希望,為平衡各種利益關系,有業內人士認為,考核對象或將轉移至售電端,然而目前國內的電力市場完善度不夠,配額制能否落地依然未知。

另外,公眾和具備社會責任心的企業對綠證的購買意愿還不得而知,需要看七月份自愿交易實施后的效果。

光伏的上網電價競價

2016年起,第二批領跑者基地的競爭分配率先拉開了用上網電價競價作為指標分配主要考核因素的序幕,在2016年底的增補規模指標分配中,各地紛紛通過上網電價競價來作為分配指標的要素。

首先看領跑者基地,去年陽泉的0.61元/千瓦時和包頭的0.42元/千瓦時報價讓業內人士大跌眼鏡。包頭的0.42元/千瓦時電價甚至已經接近了I類地區的風電上網電價。雖然這看起來“很美”,但更多的項目的投標電價都在合理的范圍上——接近2017年的上網電價。此外,領跑者基地的全方位競價背景下,如果通過綠證的方式,或許各投資企業將產生異議——通過領跑者計劃推動度電成本降低,既然競價了就應該及時發放補貼,不管自愿還是強制,領跑者項目的業主都不希望補貼拖欠以及通過綠證交易獲得收益。

而普通地面電站的補貼在光伏扶貧、分布式光伏甚至領跑者項目的補貼不拖欠壓力下,將面臨了更多的壓力,但普通地面電站沒有規模效應,難以有太大的降價空間。從2016年底的增補指標發放來看,大部分企業都謹慎對待競爭電價的設置。

所以,在2019年之前,光伏發電仍處在降本壓力之下,一方面要等著久久拖欠的補貼,另一方面還要不停降低度電成本。

綜上,依靠綠證解決光伏補貼不足的問題似乎還來日方長,如果可再生能源電力附加基金的征收額度以及征收情況不改善,光伏的補貼拖欠將給企業帶來更加艱巨的資金壓力。

無論怎樣,去補貼化勢必成為光伏行業發展的大趨勢,不能市場化的電力是注定無法擠進主力電源結構的,盡快實現平價上網才是光伏電力可持續發展的最佳保障。

責任編輯:滄海一笑

-

碳中和戰略|趙英民副部長致辭全文

2020-10-19碳中和,碳排放,趙英民 -

兩部門:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業 -

國家發改委、國家能源局:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業

-

碳中和戰略|趙英民副部長致辭全文

2020-10-19碳中和,碳排放,趙英民 -

深度報告 | 基于分類監管與當量協同的碳市場框架設計方案

2020-07-21碳市場,碳排放,碳交易 -

碳市場讓重慶能源轉型與經濟發展并進

2020-07-21碳市場,碳排放,重慶

-

兩部門:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業 -

國家發改委、國家能源局:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業 -

2020年二季度福建省統調燃煤電廠節能減排信息披露

2020-07-21火電環保,燃煤電廠,超低排放

-

四川“專線供電”身陷違法困境

2019-12-16專線供電 -

我國能源替代規范法律問題研究(上)

2019-10-31能源替代規范法律 -

區域鏈結構對于數據中心有什么影響?這個影響是好是壞呢!