【鏡鑒】英國(guó)天然氣市場(chǎng)運(yùn)行機(jī)制,中國(guó)能借鑒什么?

文/周璇 董秀成 周淼 麻林和,中國(guó)石油大學(xué) 中國(guó)石油技術(shù)開發(fā)有限公司 對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué) 中國(guó)石油工程建設(shè)有限公司北京設(shè)計(jì)分公司 中石化長(zhǎng)城燃?xì)馔顿Y有限公司

1996年,英國(guó)國(guó)家平衡點(diǎn)(National Balancing Point,縮寫為NBP)開創(chuàng)了以虛擬交易樞紐(Virtual Trading Point,縮寫為VTP)為核心的市場(chǎng)運(yùn)行和定價(jià)機(jī)制,并基于此建立了成熟的天然氣市場(chǎng),形成了具有全球影響力的NBP基準(zhǔn)樞紐價(jià)格(NBP Benchmarking Price)。歐盟將英國(guó)國(guó)家平衡點(diǎn)的成功經(jīng)驗(yàn)在歐洲推廣,構(gòu)建了歐洲一體化的自由天然氣市場(chǎng)。研究英國(guó)天然氣市場(chǎng)的運(yùn)行機(jī)制,對(duì)于我國(guó)構(gòu)建天然氣區(qū)域市場(chǎng)具有重要的意義。

1 英國(guó)天然氣產(chǎn)業(yè)概況

英國(guó)天然氣生產(chǎn)和利用時(shí)間較早,19世紀(jì)60年代北海油田的開發(fā)推動(dòng)了天然氣的廣泛應(yīng)用。

2000年天然氣產(chǎn)量達(dá)到峰值1083億m3,主要來自位于英國(guó)大陸架的多個(gè)海上油氣田,陸上產(chǎn)量極少。近年來,隨著海上氣田的枯竭,剩余儲(chǔ)量和產(chǎn)量下降非常快,2015年剩余儲(chǔ)量?jī)H為4456億m3。

2016年英國(guó)天然氣市場(chǎng)交割量為874億m3,其中國(guó)內(nèi)產(chǎn)氣量為281億m3(占32%),挪威海上氣田進(jìn)口387億m3(占44%),LNG進(jìn)口79億m3(占9%),對(duì)外依存度高達(dá)62%。天然氣在英國(guó)一次能源消費(fèi)中的占比達(dá)40%,遠(yuǎn)高于全球20.3%的平均水平。居民和發(fā)電用氣占比最高,分別達(dá)到36%和24%,因大量天然氣被用于供熱,需求的季節(jié)性特征非常明顯,歷年冬季比夏季的需求量高出50%~80%。

英國(guó)天然氣市場(chǎng)改革由撒切爾夫人的公共事業(yè)私有化改革推動(dòng),改革過程具有“立法先行”的特征。

長(zhǎng)期以來,國(guó)有的英國(guó)天然氣公司(BritishGas)兼具監(jiān)管和運(yùn)營(yíng)職能,長(zhǎng)期壟斷經(jīng)營(yíng)全國(guó)天然氣中下游產(chǎn)業(yè),從生產(chǎn)商購(gòu)買天然氣后銷售給終端用戶并賺取差價(jià),同時(shí)負(fù)責(zé)天然氣管網(wǎng)的運(yùn)營(yíng)和平衡。1982年油氣企業(yè)法案(Oil&GasEnterpriseAct)率先剝奪了英國(guó)天然氣公司向生產(chǎn)商購(gòu)買天然氣的優(yōu)先權(quán),允許第三方進(jìn)入天然氣市場(chǎng)。1986年天然氣法案(Gas Act1986)批準(zhǔn)了英國(guó)天然氣公司私有化,打破其壟斷格局并強(qiáng)制將市場(chǎng)份額讓渡給競(jìng)爭(zhēng)對(duì)手,同時(shí)要求成立獨(dú)立監(jiān)管機(jī)構(gòu)——天然氣供應(yīng)辦公室(Office of Gas Supply,縮寫為OFGAS),該機(jī)構(gòu)后來并入天然氣和電力市場(chǎng)辦公室(Office of Gas and Electricity Markets,縮寫為OFGEM)。

1990—1996年間,英國(guó)天然氣公司的市場(chǎng)份額從97%降至29%,還將輸配氣管網(wǎng)徹底拆分后成立管網(wǎng)公司Transco,該公司后來并入國(guó)家電網(wǎng)(National Grid)。1995年的天然氣法案(Gas Act 1995)將市場(chǎng)化擴(kuò)展到零售領(lǐng)域,并制定了英國(guó)天然氣公司的退出時(shí)間表。1996年3月英國(guó)頒布天然氣統(tǒng)一管網(wǎng)準(zhǔn)則(Uniform Network Codes,縮寫為UNC),標(biāo)志著新的市場(chǎng)格局初步形成[1]。1998年天然氣市場(chǎng)改革基本完成,包括城市燃?xì)庠趦?nèi)的所有用戶都可以自由切換供氣商,全產(chǎn)業(yè)鏈形成了完全自由競(jìng)爭(zhēng)的市場(chǎng)。

2 國(guó)家平衡點(diǎn)的運(yùn)行機(jī)制

英國(guó)天然氣批發(fā)市場(chǎng)以國(guó)家平衡點(diǎn)作為交易樞紐。國(guó)家平衡點(diǎn)的范圍包括英國(guó)國(guó)土范圍內(nèi)的整個(gè)輸氣管網(wǎng),具有排他性,由國(guó)家電網(wǎng)運(yùn)營(yíng)。平衡點(diǎn)內(nèi)的管網(wǎng)互相連通,天然氣混合在一起,氣質(zhì)和氣壓一致。管輸費(fèi)采用“入氣口+出氣口”的定價(jià)機(jī)制,即天然氣注入或流出平衡點(diǎn)時(shí)需繳納運(yùn)輸費(fèi)用,在平衡點(diǎn)內(nèi)可無成本自由流動(dòng),也無明確的輸送路徑。

平衡點(diǎn)內(nèi)的天然氣可以通過“氣—氣競(jìng)爭(zhēng)”形成樞紐價(jià)格,該價(jià)格中已包含入氣口費(fèi)用,未包含出氣口費(fèi)用。國(guó)家平衡點(diǎn)建立的初衷是為了平衡管網(wǎng)壓力,后來才逐漸發(fā)展為交易和定價(jià)的中心。

第三方公司XoserveLimited(簡(jiǎn)稱為Xoserve)負(fù)責(zé)國(guó)家平衡點(diǎn)的運(yùn)營(yíng),職能類似調(diào)控中心。托運(yùn)人需要將天然氣注入平衡點(diǎn)時(shí),向Xoserve運(yùn)營(yíng)的在線系統(tǒng)UK-LINK提交入氣指令,Xoserve與國(guó)家電網(wǎng)協(xié)調(diào),安排天然氣從指定入氣口進(jìn)入輸氣管網(wǎng)。

天然氣需要流出平衡點(diǎn)時(shí),提交出氣指令,操作流程類似。托運(yùn)人之間達(dá)成買賣交易后,提交交易指令,標(biāo)的天然氣的所有權(quán)實(shí)現(xiàn)轉(zhuǎn)移。

英國(guó)國(guó)家平衡點(diǎn)采取日平衡機(jī)制。首先由托運(yùn)人負(fù)責(zé)平衡,未平衡量當(dāng)日完成現(xiàn)金清算。托運(yùn)人的未平衡量計(jì)算公式為:未平衡量=入氣量-出氣量+買入量-賣出量。整個(gè)平衡點(diǎn)內(nèi)的托運(yùn)人未平衡量可相互進(jìn)行對(duì)沖,余量再由國(guó)家電網(wǎng)來平衡。

3 英國(guó)天然氣市場(chǎng)的運(yùn)行機(jī)制

3.1批發(fā)市場(chǎng)

英國(guó)天然氣批發(fā)市場(chǎng)按照交易期限可分為現(xiàn)貨、近期和長(zhǎng)期,按照交易方式可分為場(chǎng)外交易(OverTheCounter,縮寫為OTC)和交易所交易(Exchange,也稱場(chǎng)內(nèi)交易)。

長(zhǎng)久以來,英國(guó)依靠長(zhǎng)期協(xié)議來保證天然氣的供給,經(jīng)歷了3個(gè)階段。1990年之前買賣雙方為了分擔(dān)投資風(fēng)險(xiǎn),保證供應(yīng)量和減少價(jià)格波動(dòng)而簽訂長(zhǎng)期協(xié)議,協(xié)議價(jià)格通常與油價(jià)、電價(jià)和通脹率等掛鉤,期限超過 25 年, 85% 以上的協(xié)議量照付不議,還不允許重新商議價(jià)格。 1990 年后簽署長(zhǎng)期協(xié)議的主要目的轉(zhuǎn)變?yōu)閺你y行獲得貸款用于建設(shè)氣電廠,因此期限縮短為 15 年,照付不議的協(xié)議量升至 95%。

2000年后,受市場(chǎng)化和國(guó)家平衡點(diǎn)建立的影響,長(zhǎng)期協(xié)議的發(fā)展體現(xiàn)出幾大趨勢(shì) :①長(zhǎng)期協(xié)議的數(shù)量和供氣量逐年減少 ;②合同期限更短 ;③有價(jià)格回顧條款,即有重新議價(jià)的窗口 ;④照付不議的協(xié)議量逐漸減少至零。 2016 年長(zhǎng)期協(xié)議量為 371億 m3,約占英國(guó)天然氣消費(fèi)量的 1/2,其中照付不議量為 170億 m3,約占 46%。協(xié)議價(jià)格使用“S形曲線”模型,掛鉤月前( Month Ahead) NBP價(jià)格指數(shù)。實(shí)質(zhì)上,現(xiàn)階段長(zhǎng)期協(xié)議僅為了保住供應(yīng)量,交割價(jià)格隨天然氣市場(chǎng)價(jià)格波動(dòng)。

OTC 是英國(guó)天然氣現(xiàn)貨和近期市場(chǎng)的重要交易方式。 1994 年,在發(fā)電廠的積極推動(dòng)下,出現(xiàn)了最早的場(chǎng)外交易市場(chǎng)。恰逢英國(guó)油氣產(chǎn)量快速增加,現(xiàn)貨價(jià)格低于長(zhǎng)期協(xié)議價(jià)格約 30%,促使場(chǎng)外市場(chǎng)的交易量和流動(dòng)性快速上升,市場(chǎng)參與者逐漸增多。

1997年 NBP 97 標(biāo)準(zhǔn)合約的推出,進(jìn)一步推動(dòng)了場(chǎng)外市場(chǎng)的發(fā)展。近幾年,場(chǎng)外市場(chǎng)的 Churn Rate(交易量除以交割量)維持在 16 ~ 21,流動(dòng)性充沛。場(chǎng)外交易主要通過經(jīng)紀(jì)商的電子平臺(tái)進(jìn)行撮合,市場(chǎng)份額較高的經(jīng)紀(jì)商有 ICAP、Prebon、Spectron等。場(chǎng)外交易自由靈活,便于實(shí)物交割。但因存在交易對(duì)手風(fēng)險(xiǎn),需要通過保函、信用證等操作方式來規(guī)避。 2008 年次貸危機(jī)后,中央對(duì)手方清算模式逐漸替代傳統(tǒng)的雙邊清算模式,場(chǎng)外交易市場(chǎng)走向標(biāo)準(zhǔn)化和高效。目前洲際交易所(Intercontinental Exchange,縮寫為 ICE)同時(shí)運(yùn)營(yíng)期貨和現(xiàn)貨的交易所交易。

1997年倫敦國(guó)際石油交易所(International Petroleum Exchange,縮寫為 IPE)發(fā)布了首份NBP天然氣期貨合約,隨后又陸續(xù)推出多份天然氣期貨和期權(quán)合約。隨著遠(yuǎn)期市場(chǎng)的發(fā)展,期貨和期權(quán)交易量快速上升。2001 年倫敦國(guó)際石油交易所被洲際交易所收購(gòu)。

1999年APX-ENDEX 創(chuàng)立了英國(guó)天然氣現(xiàn)貨交易所ENDEX, 2013 年也被洲際交易所收購(gòu)。現(xiàn)貨市場(chǎng)不間斷運(yùn)營(yíng),全部交易量都需要在當(dāng)日進(jìn)行實(shí)物交割,總交割量占英國(guó)天然氣實(shí)物交割量的 1/9, ICE-ENDEX 作為中央對(duì)手方負(fù)責(zé)清算和交割。與場(chǎng)外交易相比,交易所在政府的嚴(yán)格監(jiān)管下運(yùn)營(yíng),具有標(biāo)準(zhǔn)化程度高、流動(dòng)性好、透明度高、買賣價(jià)差小、交易量大、市場(chǎng)參與者多等特征。

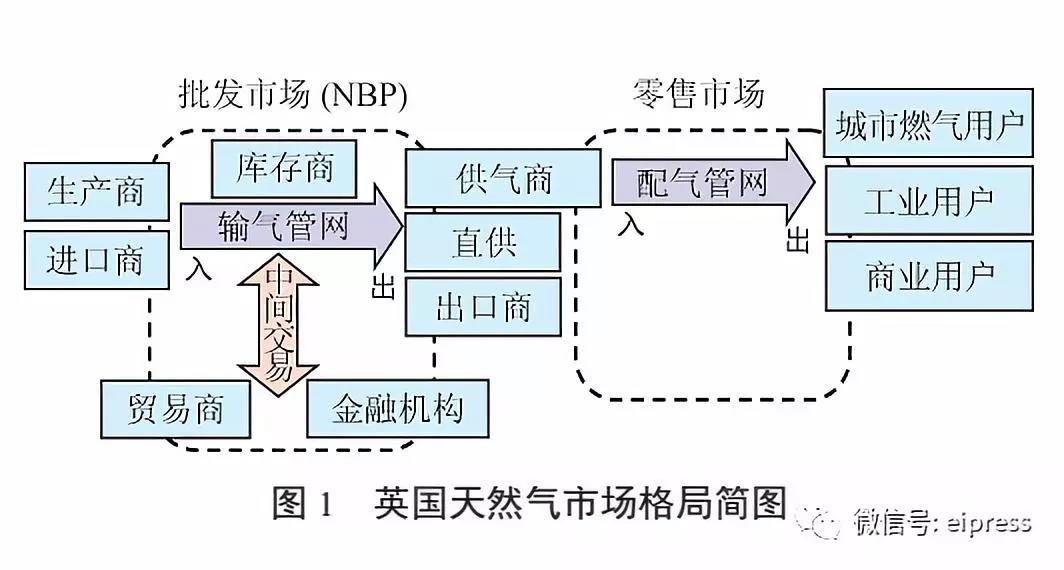

目前英國(guó)天然氣批發(fā)市場(chǎng)有 120 多家參與者,包括由國(guó)內(nèi)生產(chǎn)商和進(jìn)口商組成的供氣方,零售商和大用戶構(gòu)成的用氣方,金融機(jī)構(gòu)和貿(mào)易公司為主的中間商,以及利用季節(jié)價(jià)差和日間價(jià)差盈利的庫(kù)存商(圖 1)。隨著天然氣市場(chǎng)走向成熟,天然氣價(jià)格逐漸脫離油價(jià)的影響,形成“氣—氣競(jìng)爭(zhēng)”的定價(jià)機(jī)制, NBP 也發(fā)展為具有全球影響力的基準(zhǔn)樞紐。

3.2 零售市場(chǎng)

零售市場(chǎng)由 6 家大型供氣商( BG Group、 EDF、EON、 RWE Power、Scottish Power、 SSE)和其他中小型供氣商組成。 2011 年之前,市場(chǎng)中只有這 6 家大型供氣商。近年來,新的參與者不斷進(jìn)入市場(chǎng),達(dá)到 52 家,中小型供氣商的市場(chǎng)份額也不斷提高。隨著智能電表的推廣應(yīng)用,需求側(cè)管理發(fā)展很快,最終用戶可以根據(jù)實(shí)時(shí)價(jià)格和服務(wù)質(zhì)量自由切換供氣商,平均切換時(shí)間為 17 天,未來將在 2 天內(nèi)實(shí)現(xiàn)切換。

城市燃?xì)馐袌?chǎng)占零售市場(chǎng)份額的 61%,其中前文所述 6 家大型供氣商占 86%,其他 37 家中小型供氣商占 14%。1986 年的私有化改革大幅降低了中間環(huán)節(jié)成本,使輸配氣費(fèi)用下降了17%,中斷率下降了30%。目前城市燃?xì)庥脩舻馁~單中,天然氣批發(fā)成本占 46.55%,輸配氣費(fèi)用占 22.93%,供氣費(fèi)用占16.58%,供氣商利潤(rùn)占 6.31%。非城市燃?xì)馐袌?chǎng)占零售市場(chǎng)的 39%,服務(wù)于各種規(guī)模的工業(yè)和商業(yè)用戶。除 6 家大型供氣商外,中小型供氣商也積極參與這個(gè)細(xì)分市場(chǎng)。

4 容量市場(chǎng)的監(jiān)管和運(yùn)行機(jī)制

4.1 容量市場(chǎng)的歷史及現(xiàn)狀

英國(guó)天然氣管網(wǎng)主要建于20世紀(jì)50 ~ 60 年代,依據(jù)北海油田產(chǎn)出天然氣的氣質(zhì)來設(shè)計(jì),由英國(guó)天然氣公司建設(shè),一直沿用到現(xiàn)在。由于英國(guó)國(guó)土面積有限,北海油田生產(chǎn)的天然氣通過海底管線輸送至沿海接收站,處理后直接進(jìn)入輸氣管網(wǎng)。輸氣管網(wǎng)目前擁有 8000 km 管道,23個(gè)壓縮機(jī)站,輸送壓力為4.5 ~ 8.5 MPa。配氣管網(wǎng)分為 8 片,由 4 家公司分別運(yùn)營(yíng),無經(jīng)營(yíng)權(quán)交叉。3條跨國(guó)管線分別與荷蘭、比利時(shí)和愛爾蘭相連,實(shí)現(xiàn)雙向輸氣。有2 個(gè)LNG 接收站,氣源主要來自卡塔爾。還有18個(gè)儲(chǔ)氣庫(kù),主要用于調(diào)節(jié)季節(jié)性需求量的峰谷差。

4.2 容量市場(chǎng)的監(jiān)管機(jī)制

4 .2.1 監(jiān)管目標(biāo)及辦法

由于天然氣輸氣和配氣管網(wǎng)具有自然壟斷的屬性,英國(guó)政府被迫施行嚴(yán)格監(jiān)管。天然氣和電力市場(chǎng)辦公室作為直接監(jiān)管機(jī)構(gòu),基于新公共管理理論 確立了以特許經(jīng)營(yíng)為基礎(chǔ)的監(jiān)管框架,核心目標(biāo)是通過價(jià)格監(jiān)管來實(shí)現(xiàn)管網(wǎng)運(yùn)行的經(jīng)濟(jì)和高效,其他目標(biāo)包括管網(wǎng)平衡,保障供應(yīng)和防止壟斷等。

價(jià)格監(jiān)管的具體目標(biāo)為 :①風(fēng)險(xiǎn)與收益平衡。既要確保輸配氣公司獲得與風(fēng)險(xiǎn)相匹配的投資收益,又要防止其利用壟斷地位獲得超額收益。②降低輸配氣管網(wǎng)的運(yùn)行成本,實(shí)現(xiàn)用戶整體利益最大化。③減少交叉補(bǔ)貼,實(shí)現(xiàn)不同用戶間的公平,現(xiàn)在與未來用戶間的公平。

英國(guó)采用了投資回報(bào)率監(jiān)管法,即考慮合理的資產(chǎn)價(jià)值、運(yùn)營(yíng)支出、資本支出和投資回報(bào)率等因素后,為公司設(shè)立允許收入,并依據(jù)允許收入核定管輸費(fèi)費(fèi)率。監(jiān)管中強(qiáng)調(diào)激勵(lì)機(jī)制,以提高系統(tǒng)運(yùn)行效率和監(jiān)管效率。監(jiān)管過程細(xì)分為價(jià)格控制監(jiān)審和費(fèi)率監(jiān)審兩個(gè)部分。價(jià)格控制監(jiān)審是為了防止輸配氣管網(wǎng)利潤(rùn)過高,而費(fèi)率監(jiān)審則是為了防止不同用戶之間及不同用氣時(shí)間之間的交叉補(bǔ)貼。管輸費(fèi)是基于入氣口和出氣口來征收的,因此入氣口和出氣口的容量核定是費(fèi)率監(jiān)審的前置條件。下文以輸氣管網(wǎng)為例,詳細(xì)介紹具體的監(jiān)管辦法。

4.2.2 價(jià)格控制監(jiān)審

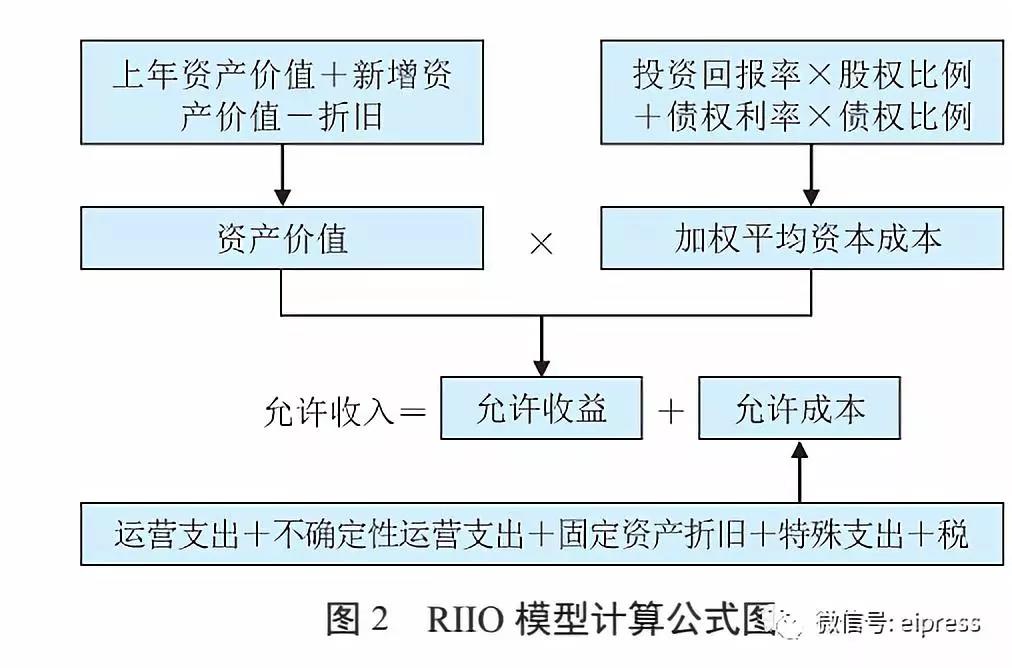

輸氣價(jià)格控制監(jiān)審每 5 年更新一輪,目前正在執(zhí)行第五輪,從 2014 年 4 月 1 日至 2021 年 3 月 31 日。本輪采用 RIIO 模型,使激勵(lì)( Incentives,縮寫為 I)、 創(chuàng)新( Innovation,縮寫為 I)和績(jī)效( Outputs,縮 寫為 O)對(duì)運(yùn)營(yíng)商的收入( Revenue,縮寫為 R)產(chǎn)生直接影響。 RIIO 模型的計(jì)算公式如圖 2 所示。

天然氣和電力市場(chǎng)辦公室將輸氣管網(wǎng)的職能劃分為管網(wǎng)運(yùn)營(yíng)( Transportation Operation,縮寫為TO)和系統(tǒng)運(yùn)營(yíng)( System Operation,縮寫為 SO)2個(gè)部分,分別進(jìn)行監(jiān)審。對(duì) 2 個(gè)部分職能的監(jiān)審均采用以下關(guān)鍵財(cái)務(wù)指標(biāo) :投資回報(bào)率為 6.8%,債權(quán)利率為 2.92%,債權(quán)比例為 62.5%。區(qū)別在于固定資產(chǎn)折舊期,管網(wǎng)運(yùn)營(yíng)為 45 年,而系統(tǒng)運(yùn)營(yíng)為 7 年。

管網(wǎng)運(yùn)營(yíng)和系統(tǒng)運(yùn)營(yíng)的激勵(lì)機(jī)制各不相同。管網(wǎng)運(yùn)營(yíng)的激勵(lì)機(jī)制包括安全、可靠性和可供性、客戶滿意度、增加輸送容量與接入和環(huán)境保護(hù) 5 項(xiàng)指標(biāo)。而系統(tǒng)運(yùn)營(yíng)的激勵(lì)機(jī)制則包括減少損耗、日內(nèi)余量平衡、需求預(yù)測(cè)、減少溫室氣體排放、合理安排維保、阻塞管理、減少損耗和信息公開等 8 項(xiàng)指標(biāo)。每一項(xiàng)指標(biāo)有不同的權(quán)重,財(cái)年結(jié)束后,根據(jù)各項(xiàng)指標(biāo)的完成情況(績(jī)效)對(duì)允許收益進(jìn)行調(diào)整,實(shí)際投資回報(bào)率介于 4.2% ~ 9.8%。另一個(gè)激勵(lì)性政策是成本分?jǐn)倷C(jī)制,實(shí)際發(fā)生成本與允許成本的差額, 44%由國(guó)家電網(wǎng)分?jǐn)偅?56% 由托運(yùn)人分?jǐn)偂?/p>

4.2.3 容量核定

輸氣管網(wǎng)有 30 個(gè)集合入氣口( Aggregate System Entry Point,縮寫為 ASEP)和 224 個(gè)出氣口。采用計(jì)算機(jī)模擬的方法來核定輸氣管網(wǎng)各入氣口和出氣口的容量(圖 3)。因天然氣供給和輸氣管網(wǎng)的供給長(zhǎng)期大于需求,所以從需求預(yù)測(cè)入手,由供給側(cè)來匹配需求側(cè),實(shí)現(xiàn)虛擬管網(wǎng)上的供需平衡。

模擬過程包括以下步驟 :①根據(jù)輸氣管網(wǎng)(包括已建和計(jì)劃新建)的物理結(jié)構(gòu)在計(jì)算機(jī)軟件中建立虛擬管網(wǎng) ;②將每個(gè)出氣口的需求預(yù)測(cè)數(shù)據(jù)(未來 10 年的用氣峰值)作為其出氣量的初始值 ;③入氣口按供氣方的優(yōu)先級(jí)進(jìn)行排序,確定各入氣口的入氣量(作為入氣口基準(zhǔn)容量),直至管網(wǎng)總?cè)霘饬颗c總出氣量平衡。優(yōu)先級(jí)為 :海上氣田自產(chǎn)氣>跨國(guó)管線進(jìn)口氣>長(zhǎng)期庫(kù)存氣>進(jìn)口 LNG >中期庫(kù)存氣>短期庫(kù)存氣 ;④增加單個(gè)入氣口的入氣量,直至觸及管網(wǎng)運(yùn)行的約束條件( Constrains),此時(shí)的入氣量就是該入氣口的最大容量,入氣口最大容量與入氣口基準(zhǔn)容量的差值為入氣口增量 ;⑤增加單個(gè)出氣口的出氣量,直至觸及管網(wǎng)運(yùn)行的約束條件,此時(shí)的出氣量就是該出氣口的最大容量,也被定義為出氣口基準(zhǔn)容量。

4.2.4 費(fèi)率監(jiān)審

管網(wǎng)運(yùn)營(yíng)的允許收入通過各入氣口和出氣口的容量費(fèi)來征收, 50% 通過所有入氣口,另外 50% 通過所有出氣口(圖 4)。結(jié)合輸氣模型和費(fèi)率模型,基于長(zhǎng)期邊際成本可確定各入氣口和出氣口的容量費(fèi)底價(jià)( Reserve Price)。輸氣模型是一種基于管網(wǎng)結(jié)構(gòu)的最優(yōu)化模型,其目標(biāo)函數(shù)為輸氣管網(wǎng)的最小總周轉(zhuǎn)量(單位為 GWh· km),由此可確定管網(wǎng)中的流量分布和路徑。選擇任一地點(diǎn)作為參考節(jié)點(diǎn)( Reference Node),即可計(jì)算出各入氣口和出氣口的相對(duì)長(zhǎng)期邊際成本(相對(duì)輸氣距離)。費(fèi)率模型通過核算管道的建設(shè)成本,可推導(dǎo)出單位輸氣成本。再結(jié)合入氣口總允許收入和各入氣口的基準(zhǔn)容量,可對(duì)相對(duì)長(zhǎng)期邊際成本進(jìn)行調(diào)整,求出調(diào)整因子,進(jìn)而得到各入氣口的長(zhǎng)期邊際成本,即為容量費(fèi)底價(jià)。出氣口容量費(fèi)底價(jià)采用類似的計(jì)算方法。

系統(tǒng)運(yùn)營(yíng)的允許收入通過各入氣口和出氣口的 商品費(fèi)來征收, 50% 通過所有入氣口,另外 50% 通過所有出氣口(圖 4)。費(fèi)率統(tǒng)一,與具體入氣口或出氣口無關(guān)。

4.3 容量市場(chǎng)的運(yùn)行機(jī)制

英國(guó)天然氣市場(chǎng)和容量市場(chǎng)目前都供大于求,因此入氣口容量的競(jìng)爭(zhēng)性更強(qiáng),采用拍賣為主的方式來進(jìn)行分配,拍賣完畢之后,還可在二級(jí)市場(chǎng)進(jìn)行交易。出氣口容量的競(jìng)爭(zhēng)性較弱,以申請(qǐng)與拍賣相結(jié)合的方式進(jìn)行分配。 Xoserve 公司利用 Gemini 系統(tǒng)組織容量分配。

入氣口容量按照期限從長(zhǎng)到短的順序進(jìn)行拍賣(表 1):

①季度拍賣采用向上叫價(jià)時(shí)鐘拍賣法( Ascending Clock Auction,是公開拍賣的一種,標(biāo)的物的競(jìng)價(jià)按照賣方預(yù)設(shè)的階梯價(jià)格由低至高、依次 遞增,買方需跟進(jìn)并報(bào)出階梯價(jià)格下的購(gòu)買量),價(jià)格分為 21 個(gè)等級(jí)( P0 ~ P20), P0 為容量費(fèi)底價(jià),對(duì)應(yīng)基準(zhǔn)容量, P1 ~ P20 是通過入氣口增量模型( Incremental Entry Capacity Release)計(jì)算出的階梯價(jià)格 / (£/GW· h),對(duì)應(yīng)增加后的容量。價(jià)格從低到高進(jìn)行逐級(jí)競(jìng)價(jià),當(dāng)報(bào)價(jià)總?cè)萘看笥诒炯?jí)價(jià)格對(duì)應(yīng)的拍賣容量時(shí),進(jìn)入下一級(jí)價(jià)格繼續(xù)拍賣,直至報(bào)價(jià)總?cè)萘啃∮诨虻扔诒炯?jí)價(jià)格對(duì)應(yīng)的拍賣容量,此時(shí)的報(bào)價(jià)總?cè)萘繛閷?shí)際成交量,本級(jí)價(jià)格為實(shí)際交易價(jià)格 ;

②月度、月前和自主拍賣采用遞減價(jià)格拍賣法(以歧視價(jià)格結(jié)算),只有一輪,由買方自主確定報(bào)價(jià)并密封遞交,開標(biāo)后按照?qǐng)?bào)價(jià)從高至低排序,依次根據(jù)各競(jìng)價(jià)方的競(jìng)價(jià)容量來分配,直至拍賣容量分配完畢或達(dá)到拍賣底價(jià)時(shí)結(jié)束,按各競(jìng)價(jià)方的實(shí)際報(bào)價(jià)來結(jié)算。③即期拍賣包括日前、日內(nèi)和日前閑置 3種,均采用統(tǒng)一價(jià)格拍賣法,與遞減價(jià)格拍賣法類似。區(qū)別在于,以結(jié)束時(shí)的最低報(bào)價(jià)作為統(tǒng)一的結(jié)算價(jià)格。前 6 種都是固定容量的拍賣,只有日前未用是可中斷容量的拍賣。

出氣口容量根據(jù)期限分為連續(xù)多年容量、年度容量、日(固定)容量和日(非峰值)容量。連續(xù)多年容量和年度容量分配采用申請(qǐng)制,以容量費(fèi)底價(jià)作為容量費(fèi)率。日(固定)容量和日(非峰值)容量采用統(tǒng)一價(jià)格拍賣法,日(固定)容量的拍賣底價(jià)為容量費(fèi)底價(jià),日(非峰值)容量的拍賣底價(jià)為 0。拍賣或申請(qǐng)獲得容量后,托運(yùn)人需在規(guī)定時(shí)間內(nèi)繳納容量費(fèi)以鎖定容量,并根據(jù)入氣量或出氣量繳納商品費(fèi)。

5 結(jié)論與啟示

綜上,我們不難得出以下結(jié)論 :

1)虛擬交易樞紐是英國(guó)天然氣市場(chǎng)運(yùn)行的核心。較之于傳統(tǒng)的實(shí)體交易樞紐,前者在更大地理范圍內(nèi)實(shí)現(xiàn)了交易標(biāo)的物——天然氣的標(biāo)準(zhǔn)化,有利于提高市場(chǎng)的運(yùn)行效率、透明度、流動(dòng)性和公平性,故更容易發(fā)展為基準(zhǔn)交易樞紐,也更益于維護(hù)用氣的公平性。

2)天然氣消費(fèi)量大且輸氣管網(wǎng)密集的地區(qū)更適合建設(shè)為虛擬交易樞紐。虛擬交易樞紐的運(yùn)行和交易較為簡(jiǎn)單,但輸氣管網(wǎng)容量市場(chǎng)的定價(jià)理論相對(duì)復(fù)雜,監(jiān)管難度較大。

3)虛擬交易樞紐的價(jià)格僅能反映區(qū)域市場(chǎng)內(nèi)的供需情況 ;透明度高,流動(dòng)性好,并得到市場(chǎng)普遍認(rèn)可的交易樞紐逐漸發(fā)展為基準(zhǔn)交易樞紐,并形成基準(zhǔn)價(jià)格 ;多個(gè)交易樞紐之間通過無套利均衡實(shí)現(xiàn)整體市場(chǎng)的一體化。

英國(guó)天然氣市場(chǎng)運(yùn)行穩(wěn)定,成熟度高,對(duì)我國(guó)天然氣市場(chǎng)化改革的啟示如下。

1)英國(guó)天然氣市場(chǎng)在改革之前處于完全壟斷狀態(tài),改革過程中,政府采用立法先行、管網(wǎng)獨(dú)立、分拆縱向一體化在位者、強(qiáng)制讓出市場(chǎng)份額和培養(yǎng)新的市場(chǎng)主體等方式,推動(dòng)了改革和競(jìng)爭(zhēng)性市場(chǎng)的建立。

我國(guó)天然氣產(chǎn)業(yè)集中度較高。 2017 年的國(guó)產(chǎn)氣中,中石油占 69%,中石化占 17% ;進(jìn)口管道氣(占進(jìn)口氣的 44%)全部由中石油運(yùn)營(yíng) ;進(jìn)口 LNG(占進(jìn)口氣的 56%)中,中海油自營(yíng)及合資占 54%,中石油自營(yíng)及合資占 28%,中石化占 15%。 2016 年,中石油建設(shè)和運(yùn)營(yíng)的天然氣管道占全國(guó)的 75.8%。在市場(chǎng)化改革中,我國(guó)政府積極推動(dòng)能源法和天然氣法的立法工作,實(shí)施管網(wǎng)設(shè)施公平開放,管線獨(dú)立和輸售分離也在穩(wěn)步向前推進(jìn),還通過成本監(jiān)審核定了跨省管道的管輸價(jià)格。后續(xù)可以效法英國(guó)的經(jīng)驗(yàn),繼續(xù)降低生產(chǎn)和進(jìn)口環(huán)節(jié)的準(zhǔn)入門檻,積極培育新的供氣方主體 ;省內(nèi)輸氣管網(wǎng)和城市配氣管網(wǎng)的改革有待繼續(xù)明確和推進(jìn)。

2)英國(guó)將天然氣產(chǎn)業(yè)認(rèn)定為公共事業(yè),強(qiáng)調(diào)社會(huì)福利最大化,努力降低最終用戶的用氣價(jià)格,維護(hù)用氣公平和便利。公共事業(yè)私有化改革是英國(guó)天然氣市場(chǎng)改革的推動(dòng)力,從根本上調(diào)整了政府與企業(yè)間的關(guān)系 , 原來由政府直接干預(yù)企業(yè)經(jīng)營(yíng)活動(dòng)的政企關(guān)系轉(zhuǎn)變?yōu)殚g接控制的關(guān)系 , 實(shí)現(xiàn)了從政企合一規(guī)制體制向政企分離規(guī)制體制的過渡,企業(yè)效率有了較大幅度的提升。我國(guó)一直將天然氣與自來水、電等一起作為公共事業(yè)來看待,強(qiáng)調(diào)政府監(jiān)管和定價(jià)。在全面深化改革開放的新時(shí)期,可以將我國(guó)天然氣市場(chǎng)化改革與行業(yè)內(nèi)相關(guān)國(guó)企的混合所有制改革相結(jié)合,推進(jìn)企業(yè)降本增效。

3)英國(guó)容量市場(chǎng)的運(yùn)行和監(jiān)管是規(guī)制經(jīng)濟(jì)學(xué)理論和模型在全球應(yīng)用的典范。英國(guó)輸氣管網(wǎng)由國(guó)家電網(wǎng)完全壟斷運(yùn)營(yíng),監(jiān)管難度非常大 :一方面,輸氣管網(wǎng)沒有競(jìng)爭(zhēng)對(duì)手,缺乏降低成本和提高運(yùn)行效率的積極性 ;另一方面,政府監(jiān)管定價(jià)過程中,因缺乏橫向?qū)Ρ龋O(jiān)管者和被監(jiān)管者之間嚴(yán)重的信息不對(duì)稱易造成監(jiān)管效率低。英國(guó)政府不斷摸索和創(chuàng)新,將激勵(lì)機(jī)制融入監(jiān)管過程中,以提高管網(wǎng)運(yùn)行效率和監(jiān)管效率。目前,我國(guó)國(guó)家發(fā)展和改革委員會(huì)已經(jīng)通過成本監(jiān)審核定了跨省管道的管輸價(jià)格,在目前輸氣費(fèi)單一費(fèi)率機(jī)制下,管輸容量的分配機(jī)制亟待細(xì)化,未來還可以考慮通過激勵(lì)機(jī)制來提高管網(wǎng)運(yùn)行和監(jiān)管的效率。

4)英國(guó)國(guó)家平衡點(diǎn)開創(chuàng)了以虛擬交易樞紐為核心的定價(jià)機(jī)制。國(guó)家平衡點(diǎn)的監(jiān)管和輸配氣費(fèi)率核算較為復(fù)雜,但避免了交叉補(bǔ)貼,簡(jiǎn)化了市場(chǎng)交易,有利于匯聚流動(dòng)性,形成既能反映當(dāng)?shù)毓┬瑁志哂械貐^(qū)或國(guó)際影響力的基準(zhǔn)價(jià)格。我國(guó)很多省內(nèi)天然氣管網(wǎng)與國(guó)家平衡點(diǎn)具有類似特征,適合發(fā)展為以虛擬交易樞紐為基礎(chǔ)的區(qū)域市場(chǎng)定價(jià)中心。目前,廣東省省網(wǎng)(省級(jí)天然氣管網(wǎng)公司運(yùn)營(yíng)管網(wǎng))已經(jīng)實(shí)現(xiàn)了輸售分離,但因管輸費(fèi)采用“同網(wǎng)同價(jià)”的定價(jià)機(jī)制,造成用戶之間交叉補(bǔ)貼嚴(yán)重,很多大用戶甚至希望跨過省網(wǎng),直接接入跨省管道。如果改進(jìn)為虛擬交易樞紐,將有利于解決目前面臨的棘手問題。

5)英國(guó)天然氣市場(chǎng)流通標(biāo)準(zhǔn)化程度較高,交易簡(jiǎn)單便利,有利于最終用戶,也有利于發(fā)展為有影響力的基準(zhǔn)樞紐。我國(guó)國(guó)土面積大,整體發(fā)展不均衡,區(qū)域市場(chǎng)差異性大,采取類似英國(guó)的單一樞紐定價(jià)并不現(xiàn)實(shí),必定會(huì)發(fā)展出多個(gè)樞紐。天然氣市場(chǎng)構(gòu)建過程中,要積極推動(dòng)流通標(biāo)準(zhǔn)化,統(tǒng)一氣質(zhì)、合約和交易規(guī)則等,鼓勵(lì)交易所、交易中心等標(biāo)準(zhǔn)化程度較高的市場(chǎng)發(fā)展,控制交易樞紐的數(shù)量和覆蓋范圍。交易樞紐內(nèi)部通過供需均衡形成樞紐價(jià)格,樞紐之間通過無套利均衡實(shí)現(xiàn)全國(guó)天然氣市場(chǎng)的高 效和一體化。

中國(guó)天然氣市場(chǎng)體系如何構(gòu)建(節(jié)選建議)

文/姜子昂 楊再勇 鄒曉琴 王智雄 楊雅雯,中國(guó)石油西南油氣田公司天然氣經(jīng)濟(jì)研究所 中國(guó)石油天然氣銷售西南分公司

3.2現(xiàn)代化天然氣市場(chǎng)體系的結(jié)構(gòu)內(nèi)容

3.2.1天然氣產(chǎn)業(yè)鏈資源市場(chǎng)

天然氣資源市場(chǎng)是指由自產(chǎn)、引進(jìn)和資本運(yùn)營(yíng)的份額資源構(gòu)成的市場(chǎng):①通過天然氣科學(xué)技術(shù)、工藝、設(shè)備,不斷開發(fā)地下天然氣資源(常規(guī)天然氣、煤層氣和頁(yè)巖氣等);②利用引進(jìn)國(guó)外管道天然氣和LNG資源;③以融資、參股等方式“走出去”開發(fā)境外天然氣資源。

天然氣儲(chǔ)運(yùn)市場(chǎng)是管輸市場(chǎng)和儲(chǔ)氣市場(chǎng)的總稱。

天然氣管輸市場(chǎng)是指通過管網(wǎng)輸配和LNG輸配的網(wǎng)運(yùn)市場(chǎng)。天然氣儲(chǔ)氣市場(chǎng)是指采用儲(chǔ)氣庫(kù)(罐)、氣田儲(chǔ)存、輸氣管道儲(chǔ)存3種方式,并與LNG共同組成區(qū)域性的天然氣儲(chǔ)備市場(chǎng)。

天然氣消費(fèi)市場(chǎng)是指天然氣消費(fèi)企業(yè)或個(gè)人構(gòu)成的消費(fèi)市場(chǎng)。天然氣消費(fèi)市場(chǎng)的類型包括,城市燃?xì)馐袌?chǎng)、工業(yè)燃料利用市場(chǎng)、化工利用市場(chǎng)、化肥利用市場(chǎng)、LNG和CNG市場(chǎng)。

3.2.2天然氣要素市場(chǎng)

天然氣商品的要素市場(chǎng)包括金融市場(chǎng)、科技與技術(shù)裝備市場(chǎng)、人才市場(chǎng)和信息市場(chǎng):

①天然氣金融市場(chǎng)主要指天然氣現(xiàn)貨市場(chǎng)和期貨市場(chǎng)。金融市場(chǎng)是現(xiàn)代化市場(chǎng)體系中最國(guó)際化、最現(xiàn)代化、最核心和起主導(dǎo)作用的要素市場(chǎng),對(duì)于資源的合理配置和有效運(yùn)用起著舉足輕重的作用。

②天然氣科技與技術(shù)裝備市場(chǎng)是支撐天然氣產(chǎn)業(yè)鏈創(chuàng)新驅(qū)動(dòng)發(fā)展的研發(fā)機(jī)構(gòu)、科學(xué)與工程技術(shù)、技術(shù)裝備、管理咨詢、科技情報(bào)和知識(shí)產(chǎn)權(quán)等要素市場(chǎng)的總稱。

③天然氣人才市場(chǎng)包含內(nèi)外部市場(chǎng),主要覆蓋全產(chǎn)業(yè)鏈生產(chǎn)經(jīng)營(yíng)管理的專業(yè)人才、管理人才和操作人才市場(chǎng)。

④天然氣信息市場(chǎng)包括天然氣能源互聯(lián)網(wǎng)核心節(jié)點(diǎn)、交易電子認(rèn)證服務(wù)中心、網(wǎng)上金融支付中心等公共信息平臺(tái),也包含天然氣區(qū)域市場(chǎng)信息網(wǎng)絡(luò)樞紐、信息集散中心、網(wǎng)絡(luò)交易支撐體系。

3.2.3天然氣市場(chǎng)基礎(chǔ)設(shè)施

天然氣市場(chǎng)基礎(chǔ)設(shè)施是天然氣市場(chǎng)體系的物質(zhì)基礎(chǔ)和正常運(yùn)行的基本保障。主要包含以下3個(gè)方面:

①天然氣供應(yīng)鏈基礎(chǔ)設(shè)施建設(shè)。主要包括油氣田的天然氣開采、安全環(huán)保等設(shè)施以及凈化廠等設(shè)施,天然氣管、網(wǎng)、線設(shè)施,天然氣儲(chǔ)備設(shè)施(包括儲(chǔ)氣庫(kù)/罐、氣田儲(chǔ)備以及LNG儲(chǔ)備等設(shè)施),居民用氣、工業(yè)用氣等利用設(shè)施。其中,管網(wǎng)設(shè)施和儲(chǔ)備設(shè)施是市場(chǎng)運(yùn)行的核心環(huán)節(jié),其建設(shè)水平直接決定市場(chǎng)流轉(zhuǎn)速度、穩(wěn)定性和有效性。

②生產(chǎn)經(jīng)營(yíng)管控的計(jì)量監(jiān)控以及數(shù)據(jù)采集處理設(shè)施。天然氣市場(chǎng)具有龐大復(fù)雜的信息流,更需要對(duì)市場(chǎng)信息數(shù)據(jù)進(jìn)行挖掘,形成對(duì)投資、安全生產(chǎn)與銷售的決策支持。這不僅需要完善的光纖網(wǎng)絡(luò)通訊設(shè)施,還必須具備發(fā)達(dá)的計(jì)量監(jiān)控以及數(shù)據(jù)采集處理系統(tǒng)。

③天然氣市場(chǎng)智能管理的軟硬件設(shè)施。天然氣市場(chǎng)智慧管理涉及資源、經(jīng)濟(jì)、管理、仿真技術(shù)、決策技術(shù)、工程技術(shù)等多個(gè)學(xué)科,是一項(xiàng)系統(tǒng)工程,其決策支撐系統(tǒng)由數(shù)據(jù)庫(kù)、知識(shí)庫(kù)、模型庫(kù)、方法庫(kù)、管理模塊以及人機(jī)對(duì)話等子系統(tǒng)構(gòu)成,除利用互聯(lián)網(wǎng)、大數(shù)據(jù)、物聯(lián)網(wǎng)、云計(jì)算、云平臺(tái)等信息化基礎(chǔ)設(shè)施外,還涉及企業(yè)擁有完善和先進(jìn)的軟硬件設(shè)施,如大型計(jì)算機(jī)及軟件系列、咨詢?cè)u(píng)價(jià)軟件、專業(yè)性管理信息系統(tǒng)、可視化技術(shù)裝備設(shè)施等。

3.2.4天然氣市場(chǎng)結(jié)構(gòu)

市場(chǎng)結(jié)構(gòu)包括市場(chǎng)主體、市場(chǎng)格局和市場(chǎng)集中度,進(jìn)而影響市場(chǎng)績(jī)效:

①天然氣市場(chǎng)主體包含企業(yè)、用戶、政府以及中介服務(wù)機(jī)構(gòu)。市場(chǎng)生產(chǎn)者如中石油、中石化、中海油以及煤層氣公司、進(jìn)口管道氣公司和LNG公司等;消費(fèi)者即工業(yè)、居民等天然氣用戶;市場(chǎng)調(diào)節(jié)者即政府和中介服務(wù)機(jī)構(gòu)平等參與市場(chǎng)競(jìng)爭(zhēng);市場(chǎng)中介服務(wù)機(jī)構(gòu)包括天然氣貿(mào)易商、金融和咨詢機(jī)構(gòu)等。

②天然氣市場(chǎng)格局是指交換活動(dòng)中市場(chǎng)買賣雙方所處的地位和相互關(guān)系。天然氣市場(chǎng)格局存在供不應(yīng)求、供大于求、供需基本平衡等3種狀態(tài),供給略大于需求是比較理想的市場(chǎng)格局。

③天然氣市場(chǎng)集中度是對(duì)整個(gè)行業(yè)的市場(chǎng)結(jié)構(gòu)集中程度的測(cè)量指標(biāo),其體現(xiàn)了市場(chǎng)競(jìng)爭(zhēng)和壟斷程度,主要有3種狀態(tài),即市場(chǎng)管制(壟斷)、市場(chǎng)競(jìng)爭(zhēng)、混合性(介于管制與競(jìng)爭(zhēng)之間)。

3.2.5天然氣市場(chǎng)機(jī)制

完善和健全的現(xiàn)代化市場(chǎng)體系才可能形成完善的市場(chǎng)機(jī)制,才能實(shí)現(xiàn)市場(chǎng)機(jī)制對(duì)資源配置的調(diào)節(jié)作用。完善的天然氣市場(chǎng)機(jī)制包括供求、競(jìng)爭(zhēng)、價(jià)格、預(yù)警、交易、監(jiān)管、創(chuàng)新和合作等機(jī)制。

3.2.6天然氣市場(chǎng)制度(規(guī)則)

沒有科學(xué)、公平、有效的市場(chǎng)制度安排和市場(chǎng)規(guī)則,天然氣市場(chǎng)就是一部無法啟動(dòng)的機(jī)器。天然氣市場(chǎng)制度主要包含產(chǎn)權(quán)、信用、準(zhǔn)入、監(jiān)管法律以及作為標(biāo)準(zhǔn)的技術(shù)制度等,市場(chǎng)規(guī)則主要包括市場(chǎng)準(zhǔn)入、競(jìng)爭(zhēng)、交易和退出等規(guī)則。

3.2.7天然氣市場(chǎng)管理

天然氣市場(chǎng)管理包括國(guó)家和企業(yè)兩個(gè)層面:一方面是國(guó)家運(yùn)用法律、政策和經(jīng)濟(jì)措施對(duì)市場(chǎng)交易活動(dòng)進(jìn)行的監(jiān)督管理,旨在維護(hù)市場(chǎng)秩序,保護(hù)合法經(jīng)營(yíng)和正當(dāng)競(jìng)爭(zhēng),穩(wěn)定物價(jià),保障消費(fèi)者權(quán)益等;另一方面是天然氣企業(yè)對(duì)市場(chǎng)戰(zhàn)略、組織、市場(chǎng)風(fēng)險(xiǎn)、市場(chǎng)銷售等管理活動(dòng)。

加快我國(guó)現(xiàn)代化天然氣市場(chǎng)體系建設(shè)的政策建議

4.1切實(shí)推進(jìn)天然氣市場(chǎng)改革深化,為現(xiàn)代化市場(chǎng)體系建設(shè)提供組織保障

積極發(fā)揮市場(chǎng)主導(dǎo)下的政府作用,增強(qiáng)政府宏觀調(diào)控天然氣市場(chǎng)的前瞻性、針對(duì)性和協(xié)同性。加快天然氣要素市場(chǎng)深化改革步伐,提升天然氣市場(chǎng)主體多元化水平,大力發(fā)展天然氣市場(chǎng)混合所有制經(jīng)濟(jì),大力培育均衡的市場(chǎng)競(jìng)爭(zhēng)主體,推進(jìn)天然氣上、下游市場(chǎng)的開放,鼓勵(lì)多種資本進(jìn)入,實(shí)現(xiàn)這兩個(gè)市場(chǎng)的自由競(jìng)爭(zhēng)。健全區(qū)域綜合性天然氣公司職能,形成天然氣與其他能源競(jìng)爭(zhēng)共贏的市場(chǎng)體系。

推進(jìn)天然氣市場(chǎng)管理與監(jiān)管體制改革,建立健全天然氣市場(chǎng)監(jiān)管體系,不斷規(guī)范市場(chǎng)秩序。建立由國(guó)資委領(lǐng)導(dǎo)的從中央政府到地方政府的多層次天然氣監(jiān)管組織,推進(jìn)獨(dú)立的管輸公司建立,實(shí)現(xiàn)天然氣管輸領(lǐng)域的有效監(jiān)管。

4.2強(qiáng)化天然氣市場(chǎng)基礎(chǔ)設(shè)施協(xié)同建設(shè),推進(jìn)天然氣市場(chǎng)智慧發(fā)展

天然氣供應(yīng)鏈與要素市場(chǎng)的基礎(chǔ)設(shè)施建設(shè)協(xié)同。搞好天然氣生產(chǎn)供應(yīng)市場(chǎng)基礎(chǔ)設(shè)施建設(shè),強(qiáng)化資源安全供應(yīng)與技術(shù)裝備發(fā)展,完善適應(yīng)于天然氣能量計(jì)價(jià)配套的相關(guān)設(shè)施。優(yōu)化儲(chǔ)氣庫(kù)集群、LNG接收站系統(tǒng)與大型氣田戰(zhàn)略儲(chǔ)備的規(guī)劃和布局,有效解決天然氣戰(zhàn)略儲(chǔ)備和季節(jié)調(diào)峰問題。

天然氣生產(chǎn)經(jīng)營(yíng)設(shè)施與市場(chǎng)智慧管理的軟硬件設(shè)施建設(shè)協(xié)同。天然氣生產(chǎn)、儲(chǔ)運(yùn)和銷售,都需要利用實(shí)時(shí)市場(chǎng)信息進(jìn)行智慧決策,為適應(yīng)“智慧能源網(wǎng)”和生產(chǎn)經(jīng)營(yíng)智能化發(fā)展,必須強(qiáng)化消費(fèi)市場(chǎng)基礎(chǔ)建設(shè),筑牢市場(chǎng)競(jìng)爭(zhēng)性情報(bào)網(wǎng)絡(luò),創(chuàng)新智慧天然氣市場(chǎng)管理方式。

4.3進(jìn)一步理順天然氣價(jià)格體系,完善主要由市場(chǎng)決定的價(jià)格動(dòng)態(tài)調(diào)整機(jī)制

進(jìn)一步理順天然氣定價(jià)體系。完善天然氣價(jià)格與可替代能源價(jià)格的聯(lián)動(dòng)機(jī)制,提高天然氣的利用效率。實(shí)行引導(dǎo)和鼓勵(lì)天然氣消費(fèi)的(市場(chǎng)化)定價(jià)機(jī)制,用氣高峰價(jià)格上浮,低谷時(shí)價(jià)格下調(diào),通過市場(chǎng)手段緩解供氣緊張的局面并提高供氣設(shè)備利用率。

推進(jìn)供需雙方協(xié)商定價(jià)機(jī)制,按管網(wǎng)整體收益水平確定供氣價(jià)格。全國(guó)性主干線管網(wǎng)和支干線管網(wǎng)的多管線聯(lián)網(wǎng)相互調(diào)劑的供氣局面已形成,應(yīng)深化實(shí)施以管網(wǎng)整體收益為基礎(chǔ),確定主干線管輸價(jià)格,支線管輸價(jià)格根據(jù)供需情況和用戶的承受能力自主確定,同時(shí),加快推進(jìn)天然氣儲(chǔ)氣費(fèi)與調(diào)峰費(fèi)政策落地。

4.4積極發(fā)展天然氣科技與技術(shù)裝備市場(chǎng)

積極構(gòu)建面向綠色發(fā)展的天然氣科學(xué)體系。深化天然氣科技體制改革,強(qiáng)化企業(yè)技術(shù)創(chuàng)新的主體地位,健全技術(shù)創(chuàng)新激勵(lì)機(jī)制,加強(qiáng)知識(shí)產(chǎn)權(quán)的運(yùn)用和保護(hù)制度。大力發(fā)展技術(shù)市場(chǎng),促進(jìn)天然氣科技成果有形化、資本化和商業(yè)化。建立主要由市場(chǎng)決定的技術(shù)創(chuàng)新項(xiàng)目和經(jīng)費(fèi)分配、評(píng)價(jià)成果機(jī)制,不斷解放和增強(qiáng)廣大科研人員的創(chuàng)新活力。

4.5健全和完善天然氣金融市場(chǎng)體系,規(guī)避市場(chǎng)風(fēng)險(xiǎn)

我國(guó)天然氣現(xiàn)貨市場(chǎng)基本形成,期貨市場(chǎng)正在形成過程中,天然氣金融市場(chǎng)建設(shè)的路徑為:

①完善金融市場(chǎng)體系,即拓展天然氣金融市場(chǎng)主體與類型、優(yōu)化金融市場(chǎng)結(jié)構(gòu)、完善金融市場(chǎng)機(jī)制、加強(qiáng)金融市場(chǎng)監(jiān)管、完善天然氣交易平臺(tái)體系;

②深入推進(jìn)天然氣交易電子商務(wù)示范工程,充分發(fā)揮天然氣利用示范城市、工業(yè)園示范基地和電子商務(wù)基地的引領(lǐng)帶動(dòng)作用;

③運(yùn)用互聯(lián)網(wǎng)+金融,積極發(fā)展天然氣碳金融;

④推進(jìn)人民幣國(guó)際化,促進(jìn)天然氣貿(mào)易以人民幣結(jié)算。

4.6健全天然氣行業(yè)相關(guān)法律體系,保障公平開放透明的市場(chǎng)規(guī)則建立

社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制改革的關(guān)鍵就是要處理好政府、市場(chǎng)、社會(huì)三者之間的關(guān)系,通過法律法規(guī)與制度建設(shè)是重要途徑:

①健全天然氣行業(yè)相關(guān)法律體系,建立公平開放透明的市場(chǎng)準(zhǔn)入、社會(huì)信用、市場(chǎng)競(jìng)爭(zhēng)、市場(chǎng)退出、監(jiān)管等市場(chǎng)交易規(guī)則;

②大力推進(jìn)包括信用制度、產(chǎn)權(quán)制度、準(zhǔn)入制度以及作為標(biāo)準(zhǔn)的技術(shù)制度等天然氣市場(chǎng)制度體系建設(shè);

③完善配套政策,針對(duì)車用天然氣、天然氣分布式能源、燃?xì)獍l(fā)電、工業(yè)燃料等天然氣終端利用市場(chǎng),研究出臺(tái)具體的鼓勵(lì)政策和補(bǔ)貼措施,設(shè)立專項(xiàng)資金。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:仁德財(cái)

- 相關(guān)閱讀

- 電力要聞

- 交易行情

- 增量配網(wǎng)

- 電改政策

- 電改觀察

- 會(huì)展活動(dòng)

- 國(guó)際電力

-

11個(gè)試點(diǎn)項(xiàng)目!河北省2021年度電力源網(wǎng)荷儲(chǔ)一體化和多能互補(bǔ)試點(diǎn)項(xiàng)目公示名單

-

能源服務(wù)的線上線下

2021-12-20能源服務(wù) -

廣東:支持建設(shè)電、熱、冷、氣等多種能源協(xié)同互濟(jì)的綜合能源項(xiàng)目 培育綠色交易市場(chǎng)機(jī)制

2021-12-20多種能源協(xié)同

-

11個(gè)試點(diǎn)項(xiàng)目!河北省2021年度電力源網(wǎng)荷儲(chǔ)一體化和多能互補(bǔ)試點(diǎn)項(xiàng)目公示名單

-

廣東:支持建設(shè)電、熱、冷、氣等多種能源協(xié)同互濟(jì)的綜合能源項(xiàng)目 培育綠色交易市場(chǎng)機(jī)制

2021-12-20多種能源協(xié)同 -

浙江“兜底”售電為何有人點(diǎn)贊有人不爽?

2021-12-20售電

-

分錢、分糧、分地盤…大秦電網(wǎng)招募售電合伙人

-

10月份用電量延續(xù)較快增長(zhǎng)態(tài)勢(shì) 國(guó)民經(jīng)濟(jì)持續(xù)恢復(fù)向好

-

能源市場(chǎng)“負(fù)價(jià)格”事件分析及啟示

2020-11-03電力現(xiàn)貨市場(chǎng),電力交易,電改

-

國(guó)家發(fā)改委給14家單位回函了!完善落實(shí)增量配電業(yè)務(wù)改革政策的八條建議

2021-03-10國(guó)家發(fā)改委,增量配電,業(yè)務(wù)改革,政策,八條建議 -

2020年增量配電研究白皮書:河南、云南、山西、浙江、江蘇五省區(qū)改革推動(dòng)成效顯著

2020-11-16增量配電,研究,白皮書 -

貴州電網(wǎng)關(guān)于支持務(wù)川電解鋁產(chǎn)能指標(biāo)的建議

2020-11-10務(wù)川電解鋁產(chǎn)能指標(biāo)

-

能源服務(wù)的線上線下

2021-12-20能源服務(wù) -

【電改新思維】目錄電價(jià)“天花板”掀開后,對(duì)電力營(yíng)銷系統(tǒng)的影響

2021-10-16全面,取消,工商業(yè)目錄,銷售電價(jià) -

國(guó)家發(fā)改委答疑電價(jià)改革

2021-10-15國(guó)家發(fā)改委,答疑,電價(jià)改革

-

【電改新思維】目錄電價(jià)“天花板”掀開后,對(duì)電力營(yíng)銷系統(tǒng)的影響

2021-10-16目錄電價(jià),電力,營(yíng)銷系統(tǒng),影響,電改 -

電改里程碑文件——真的放開兩頭

2021-10-15全面,取消,工商業(yè)目錄,銷售電價(jià) -

【電改新思維十七】目錄電價(jià)“天花板”被捅破,對(duì)市場(chǎng)化電費(fèi)結(jié)算方式有何影響?