CATL上市以后,對國內電池產業的影響

CATL寧德時代新能源上市以后,一直延續漲停板的格局,以各路證券行業的考慮,可能這一波要沖到2000億這個規模再根據業績來調整最終比較穩定的市值。我這里想主要切入CATL當前和近幾年的情況,來對于這家看似橫空出世,但是實際是中國鋰電產業積累多年的一個典型的企業,做出相對客觀的解讀。

對于一個鋰電企業而言,它的產品是由汽車和其他領域的客戶所購買和應用的,其最終的業績也是取決于鋰電池產品技術發展的成熟度,所以我們首先來看它的核心市場。從2014年開始,由于中國新能源汽車的快速發展,使得CATL的主要產品還是圍繞這個主體不斷增長。在這個增長數字的背后是對新能源汽車相應的財政補貼和地方補貼,產業支持力度很大。在這個大前提下,整個業務是持續的、健康的。

圖1 CATL的產品市場主要根植于動力電池這個領域,由新能源整車企業的產銷情況所決定

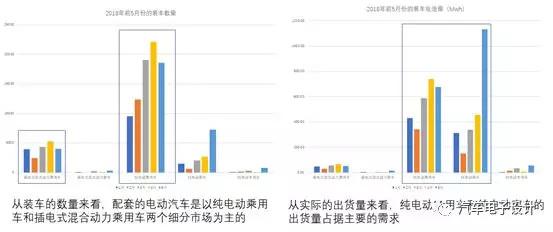

2018年的補貼政策分為三個不同的階段,按照2017年之前、過渡期和6月12日按照2018年的補貼核算。在2018年1-5月份,總計配套新能源汽車11.8萬臺,出貨量為5.57Gwh。同期中國市場所有的動力電池的出貨量為12.73Gwh,CATL一家占了43.75%的份額,接近一半。從絕對裝車的數量來看,主要為純電動乘用車、插電式混合動力乘用車和純電動客車,分別為81597、20075和14116臺,由于單車安裝電池量不同的細分市場的差異性,純電動乘用車和純電動客車分別為2.78Gwh和2.39Gwh,以電池的量來算占93%。

圖2 2018年1-5月 CATL繼續鞏固在中國動力電池市場的領頭地位

從這兩個最重要的市場中,我們可以看到CATL的電池做到了很好的客戶聚焦。在純電動客車領域里,由于補貼數額巨大,市場對客車企業的持續發展提出要求,通過標準化的解決方案來滿足客戶,龍頭企業宇通和廈門金龍在今年表現出來的數據還是非常穩定的。

在純電動乘用車領域,CATL的產品覆蓋了EC180、EQ1和長安奔奔這樣的A00&A0級別純電動,也有北汽EU300、帝豪EV、榮威Ei5和艾瑞澤5E這樣的純電動轎車車型,還有在緊湊級別的純電動SUV里面的榮威ERX5、瑞虎3XE、長安CS15EV和廣汽GE3。而隨著下半年補貼的變化,使得購車更偏向于高里程和高容量的電動車,從下半年開始,整個乘用車的銷量結構會發生明顯的變化。

圖3 CATL現有的主要兩個市場的客戶

展望2020年,CATL在這幾年在合資企業推出電動化車型這塊占據了先機。由于前期的口碑和國內補貼政策的影響因素,在國內落地的合資電動化的項目里面,基本是以CATL作為一個主要的供應商來開發的。如以下的圖表所示:

短期內延續現有政策的情況下,CATL已經成為各個車企的主要潛在供應商,將為2018年下半年到2020年上市的新能源車型配套。

隨著補貼持續下降,CATL與國外的松下、三星SDI和LG化學在PHEV和EV兩個方面作為競爭對手比拼產品、價格和配套能力。

圖4 CATL在全球車企內的布局情況

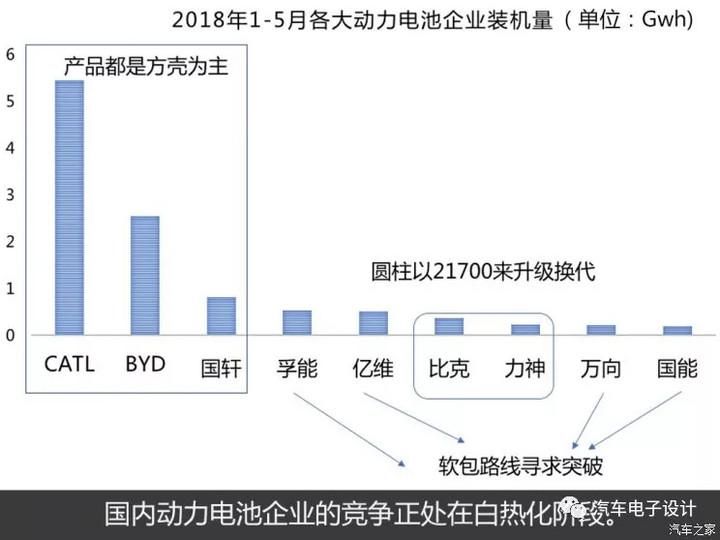

從這個方面來說,CATL在市場端做的非常成功,而且在短期內具有很強的延續性。這一切的前提,是國家補貼和地方補貼還在,使得新能源汽車客車和乘用車對于企業的經濟性可以持續,而隨著補貼的逐步下調,使得對于電池采購成本的降本訴求越來越大。在危及一款車輛產品的經濟可行性的條件下,對于其他電池企業去侵蝕整車客戶是存在的。這和國家對于國內未來形成幾家有競爭力的電池企業的規劃也是有關的。

圖6 國內動力電池企業的競爭環境處在白熱化階段

隨著2019年比亞迪電池的剝離,部分電池產品成為國內和國外車企的備選供應商,目前被報道的如長城汽車和長安汽車等,如果以電芯和模組能夠提供標準化的方案,對于市場而言是比較大的沖擊。特別是如果未來這個剝離企業在既有的磷酸鐵鋰體系能夠對于核心的客車企業開放,那么格局變化將是不可預測的。

而第二梯隊的企業都要提供以目前能量密度為核心,安全為底線的產品。這里的電芯產品的迭代要比我們想象的快很多。如下圖所示,電芯的能量密度到210-230Wh/kg以后,也沒有短時有效的路徑能夠平衡。在電池系統上面需要做的工作都沒有電芯的提升來的直接。

圖7 2017年 電芯和能量密度的提升

這個產業鏈的提升角度來看,在上游CATL在整個資源的掌控還是很到位的,主要采取兩個渠道電池原始材料的協議購買和再生利用兩個方向。

資源的協議鎖定:2017 年,通過全資子公司加拿大時代收購北美鋰業的 43.59%股份。2018年3月,擬繼續收購其持有的北美鋰業的 36,592,364 股,將成為北美鋰業的控股股東。北美鋰業擁有位于魁北克省的 La Corne 鋰礦項目。2016 年寧德時代與嘉能可達成了四年供貨協議。2017 年 7 月,CNBC 報道稱鈷礦巨頭嘉能可與 CATL 及大眾 簽署三方協議,借此鎖定鈷的原材料供應。

收購廣東邦普布局鋰電池回收,完成上游產業鏈布局中的重要一環。將工藝生產過程中的廢料和廢舊鋰離子電池中的鎳鈷錳鋰等有價金屬通過加工、提純、合成等工藝,生產出鋰離子電池材料三元前驅體等, 能進一步保障公司的正極材料供應。

圖8 對于電池原材料的管控是一個企業未來應對需求增大之后必然的要求

最后再談一下CATL的投資。從電池產品的特性來說,這個產品的價格能決定電池系統Pack企業和整車企業的競爭力。以普萊德為例,2017年寧德時代將其持有的23%普萊德股權轉讓給東方精工,從中以投資收益的方式來體現自身作為核心的供應商的戰略價值。這種獲益方式,已經從傳統的整車企業供應商的角度擺脫出來,所以我們可以看到CATL可以持有北汽新能源的股份,可以投資新興造車企業拜騰。某種層面來說,純電動汽車的邏輯與之前已經不同了。

責任編輯:電朵云

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

能源服務的線上線下

2021-12-20能源服務 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同 -

浙江“兜底”售電為何有人點贊有人不爽?

2021-12-20售電

-

分錢、分糧、分地盤…大秦電網招募售電合伙人

2021-01-28大秦售電,招募,貴州區域,合伙人,限50個,名額,月入上萬,不是夢 -

10月份用電量延續較快增長態勢 國民經濟持續恢復向好

2020-11-17全社會用電量,國家電網,產業用電量 -

能源市場“負價格”事件分析及啟示

2020-11-03電力現貨市場,電力交易,電改

-

國家發改委給14家單位回函了!完善落實增量配電業務改革政策的八條建議

2021-03-10國家發改委,增量配電,業務改革,政策,八條建議 -

2020年增量配電研究白皮書:河南、云南、山西、浙江、江蘇五省區改革推動成效顯著

2020-11-16增量配電,研究,白皮書 -

貴州電網關于支持務川電解鋁產能指標的建議

2020-11-10務川電解鋁產能指標

-

能源服務的線上線下

2021-12-20能源服務 -

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16全面,取消,工商業目錄,銷售電價 -

國家發改委答疑電價改革

2021-10-15國家發改委,答疑,電價改革

-

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16目錄電價,電力,營銷系統,影響,電改 -

電改里程碑文件——真的放開兩頭

2021-10-15全面,取消,工商業目錄,銷售電價 -

【電改新思維十七】目錄電價“天花板”被捅破,對市場化電費結算方式有何影響?

2021-05-20電改,電價,市場化電費,結算方式,大秦電網