高端訪談 對話售電公司高管")

《電力營銷管理手冊》電力營銷分析——全部投資價值的回收

第六節(jié) 保證投資收益率的年銷售收入分析

一、投資收益率

電力工業(yè)企業(yè)是一個投資額相當(dāng)大的企業(yè),不論是新建工程還是改建工程,皆要花費大量的投資。在投資過程中,我們必須研究兩種問題:

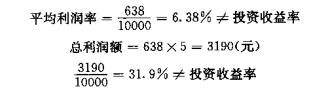

(1)在工程的有效使用期內(nèi),預(yù)期的經(jīng)濟(jì)效益如何。這個問題,在作工程的可行性研究時,對從事規(guī)劃設(shè)計的專責(zé)工程技術(shù)人員是必須要碰到的。

(2)當(dāng)工程投資之后,若干年內(nèi)的經(jīng)濟(jì)效益如何。這個問題,對主管運行的工程技術(shù)人員是必須要解決的。

這兩個問題的共同點是:都要延續(xù)若干年。因此,應(yīng)將其作為投資過程來研究。

一個投資過程付諸實施以后,由于生產(chǎn)條件的變化、經(jīng)營成功與失敗,其將具有一個或幾個實際的投資收益率。下面對投資收益率我們來討論下述問題:

1.投資收益率的定義

若投資過程中每年的利潤都相等,而總投資額在有效期末償還,則投資收益率定義為

如果利潤是稅前利潤,則稱稅前投資收益率;如果利潤是稅后利潤,則稱稅后投資收益率。

關(guān)于投資收益率問題,應(yīng)該明確下述幾個概念:

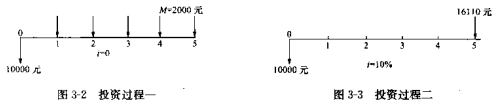

(1)投資收益率為零時,不等于投資過程沒有收入,如圖3-2所示6圖中的投資收益率為0,但每年都有M=2000元的收入。

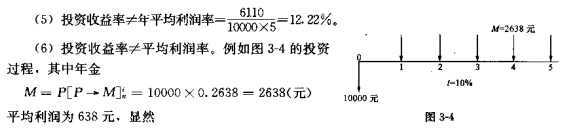

(2)投資收益率不等于每年經(jīng)營利潤率。圖3—3中所示的投資過程,具有10%的投資收益率。但前4年的經(jīng)營利潤率皆為0。

(3)投資過程的實際投資收益率,不一定等于要求的投資收益率。

例如,圖3-3所示的投資過程。要求的投資收益率為8%,即要求第5年末收入

即可。當(dāng)實際收入為16110元時,則實際投資收益率為10%。

(4)投資收益率

如圖3-3所示,全部利潤為61 10元。

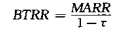

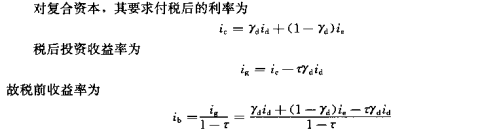

2.稅前和稅后投資收益率

設(shè)稅前投資收益率為BTRR,稅后投資收益率為MARR,當(dāng)所得稅率為r時,則有

目前,電力工程投資的主要來源是貸款和自籌兩種渠道,在這種情況下,稅后投資收益率MARR是容易確定的。

設(shè)借貸資本在投資中所占的比例為Y,貸款的年利率為i.則每元錢投資在每年內(nèi)應(yīng)付的利息為yi。而自籌資金在投資中所占的比例為1-y,設(shè)企業(yè)對自籌資金要求的利率為ie,一般ie≥id,則對企業(yè)來說,一元錢的資金成本就是

其中id是固定的,其無所謂稅前與稅后,而ie為稅后利率.因此,id也就是稅后利率。i。稱為投資過程要求的復(fù)合利率,即為所要求的MARR。

=、投資方案可行性的經(jīng)濟(jì)分析

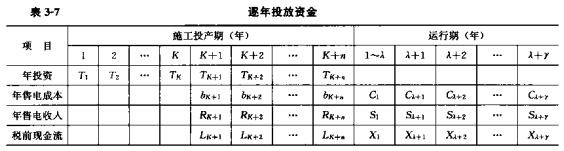

通常,各農(nóng)電公司、供電企業(yè)在組建某項工程時。前K年內(nèi)由于沒有竣工,故工程投資只有資金投入。由于逐步有竣工工程投產(chǎn),則開始有售電成本和售電收入。至K+n年以后,所有組建工程已完全投產(chǎn),此后,其售電成本比較穩(wěn)定,其值為C,年售電收入也比較穩(wěn)定,售電成本因運行費增加而增加,售電收入會因設(shè)備陳舊而減少。

稅前現(xiàn)金流=年售電收入-年售電成本

當(dāng)進(jìn)行方案的可行性研究時,所有的售電成本和售電收入皆可以預(yù)測出來,如此,便可計算出各年的稅前現(xiàn)金流。

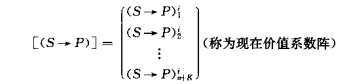

當(dāng)欲將施工投產(chǎn)期的各年投資按著利率i的要求折算到第一年年初,則有

現(xiàn)在價值系數(shù)陣中的第m行元素可依下式求出

式中i——年利率。

當(dāng)欲將稅前現(xiàn)金流按著投資收益率i折算到第一年年初,其金額是

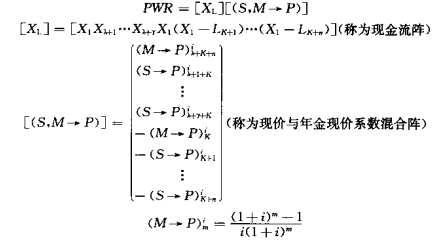

表3-8中給出了某農(nóng)電公司為組建變電工程逐年投放的資金和年售電收入實例表,利用該表所給的數(shù)據(jù),其投資陣為

可見,該投資過程是盈利的.對l0%的投資利率而言,其盈利現(xiàn)價為333. 06243萬元,從經(jīng)濟(jì)的觀點來看方案是可行的。

三、保證投資收益率的年銷售收入的計算

當(dāng)投資過程展開后,投資將逐步回收,而且應(yīng)該盡快回收,這是毋庸置疑的。投資回收皆是通過提取折舊費的方法,因此,欲想知道某一時間尚有多少投資還投有回收,則必須知道過去所提取折舊費的總和。我們的問題是:能否根據(jù)一年中發(fā)生的各種費用來確定該年尚未回收的投資,此外,在未回收投資確定之后,如何來確定在保證投資收益率的前提下的年銷售收入。

(一)來回收投資的計算

設(shè)第f年末,未回收投資為B,則B;可以通過下述方法計算出來:

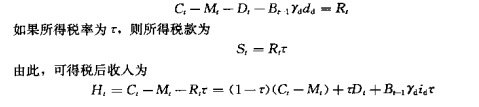

1.稅后收入的計算公式

設(shè)C為第t年要求的年收入,Mt為第t年的經(jīng)營成本,從而稅前收人為Ct-M,又設(shè)第t年開始所剩下的投資額為Br-1。其中的7d為投資中銀行貸款的比例;如為貸款年利率。于是,第f年應(yīng)付稅的收人為

式中 D——第t年的折舊費.

這就是稅后收入的計算公式。

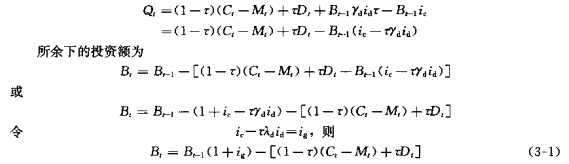

2.未回收投資的計算公式

考慮到自籌資金,則整個投資過程所要求的復(fù)合利率為

從稅后收人中減去該年應(yīng)得的投資剽潤,即可用來償還債務(wù),如此,每年可償還債務(wù)的金額為

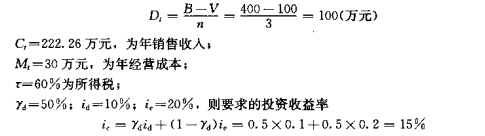

【例3-9】設(shè):Bo=B=400萬元,為開始時的一次投資;B3=V=100萬元,為第三年未殘值;n=3,即有效期為3年。

直線折舊

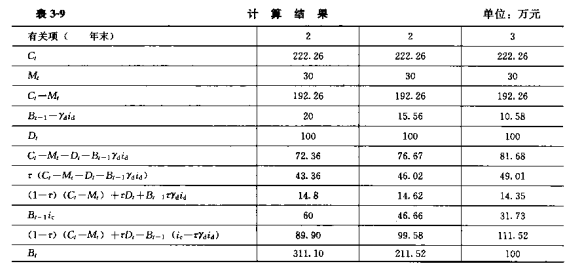

于是,根據(jù)上面數(shù)據(jù),逐年計算結(jié)果,見表3-9。

按該表的計算結(jié)果表明:第一、二年各償還投資分別為88.9、99.58萬元,即每年的折舊費都沒有收回,因為其都沒有達(dá)到100萬元。其原因是:所要求的付稅后收益率很高,因此,不得不從折舊費中拿出一部分金額作為投資的利潤,或者說前兩年的收入,皆未達(dá)到所要求的稅后收益率。而最后一年實際所得超過了應(yīng)得利潤與折舊費的總和,如此,前兩年挪用的折舊費也在最后一年補(bǔ)齊,即

88.9+99.58+111. 52 = 300(萬元)

(二)保證收益率的年銷售收入

現(xiàn)在所要討論的問題是:當(dāng)直接計入經(jīng)營成本,考慮折舊,考慮所得稅以及貸款所占比例等因素,怎樣確定應(yīng)有的年銷售收入問題。

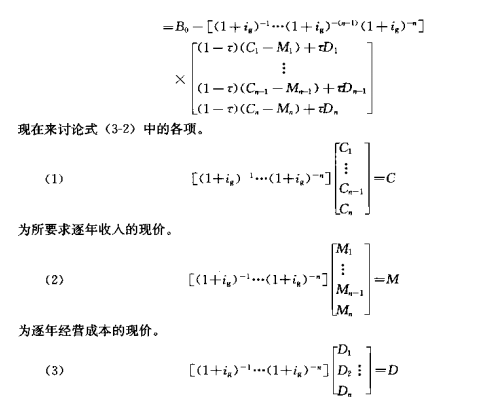

1.未回收投資計算式的一般形式

利用式(3-1)可知

因為Bo等于初投資,而第n年未回收的投資B可命其等于工程的殘值V,即B=Vb為了將殘值V折算成現(xiàn)價,可

可將第m年未回收的投資,即殘值的現(xiàn)價,寫成下述形式

2.銷售收入的計算

從式(3-3)可以解出年銷售收入的現(xiàn)價C.有

式(3-4)則是計及逐年經(jīng)營成本,考慮逐年折舊和所得稅率r、以及工程殘值,保證收益率為i。的年銷售收入現(xiàn)價表達(dá)式。但是該公式對應(yīng)用并非總是方便的,我們總習(xí)慣于每年應(yīng)有多少年銷售收人,為此,將式(3-4)折算成年金,即

C(P—M)=M(P—M)na

或

這個結(jié)果的意義是很清楚的:即售電收入的年金應(yīng)該等于投資的年金與銷電成本的年金之和減去殘值的年金。

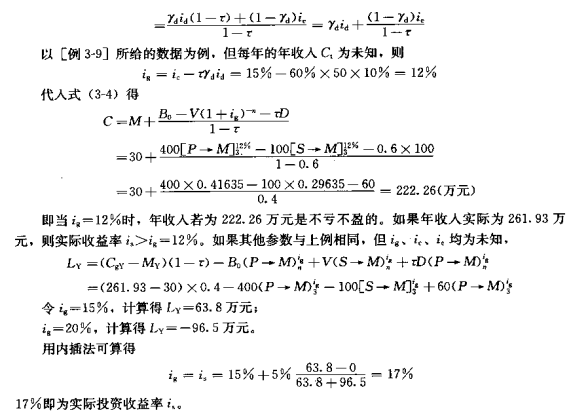

式(3-4)是指在投資收益率i下,不盈不虧年銷售收入的現(xiàn)價。如果年收入的金額比用該式計算的數(shù)值高,那么投資收率將要超過ig,超出ig的利潤現(xiàn)價值應(yīng)為

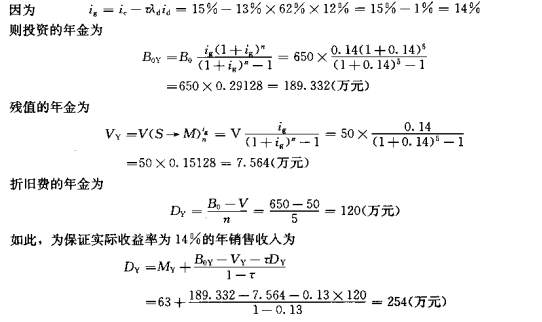

例如,某變電工程投資為650萬元,每年售電成本為63萬年,復(fù)合利率ie=15%,所得稅率為13%,銀行貸款占總投資的比例Ad =62%,貸款利率id=1 2%,要求5年回收,其工程殘值為50萬元,試求年銷售收入的年金為多少?

3.稅前與稅后收益率

官方微信售電那點事兒")

責(zé)任編輯:繼電保護(hù)

-

《電力營銷管理手冊》電力營銷分析——產(chǎn)品稅分析

-

《面向智能電網(wǎng)的需求響應(yīng)及其電價研究》—可中斷負(fù)荷定價及其應(yīng)用(二)

-

《面向智能電網(wǎng)的需求響應(yīng)及其電價研究》—可中斷負(fù)荷定價及其應(yīng)用(一)

-

《電力營銷管理手冊》電力營銷分析——全部投資價值的回收

-

《電力營銷管理手冊》電力營銷分析——產(chǎn)品稅分析

-

《面向智能電網(wǎng)的需求響應(yīng)及其電價研究》—可中斷負(fù)荷定價及其應(yīng)用(二)

-

遼寧清原抽水蓄能電站大樹基溝隧道如期貫通

-

國家電網(wǎng)積極應(yīng)對高溫大負(fù)荷考驗 全力保障民生用電

-

2018年中國電力行業(yè)產(chǎn)業(yè)鏈與政策調(diào)控 政策調(diào)整帶來的產(chǎn)業(yè)洗牌產(chǎn)業(yè)鏈價格加速下跌

-

電氣專業(yè)規(guī)范大全

2018-04-19 -

國網(wǎng)重慶啟動棚戶區(qū)和安置房電力設(shè)施高溫隱患排查

-

DL/T5226-2008火力發(fā)電廠電力網(wǎng)絡(luò)計算機(jī)監(jiān)控系統(tǒng)設(shè)計