基于電力上市公司財務指標分析的電力企業發展分析

摘要:文章運用了幾個比較重要的衡量電力企業的財務指標,對五大發電集團的償債能力、盈利能力、成長能力和成本結構進行了深層次的分析,解析了影響電力企業發展的因素,得出了電力上市公司資產負債率高、盲目擴張現象嚴重等結論。最后,針對這些電力公司存在的問題提出了相應對策。

關鍵詞:電力上市公司;財務指標;影響因素

一、我國電力發展狀況概述

我國是世界第二電力消費國。在我國,電力行業是基礎工業,它的運行受電力系統的統一調配。同時,它也是公用事業,為工農業生產和其他行業提供動力服務。電力企業對上游行業—— ??一次能源如煤炭、石油、水力資源等的依賴,及電力供應對下游行業——農業和加工工業、服務業的影響,導致電力企業面對著生產資料市場、消費市場和金融市場的同時又受國家財稅政策的約束和各行政部門的管理,使得電力企業的發展受到很大的局限,電力體制改革迫在眉睫。

據國家電力監管委員會有關文件統計,五大發電集團公司發電裝機容量分別占全國、30家公司和12家中央企業總容量的44.57%、63.42%和79.88%。因此我們以五大發電集團為例,分析中國電力企業上市公司狀況。五大發電集團分別為:中國華能集團公司、中國大唐集團公司、中國華電集團公司、中國國電集團公司、中國電力投資集團公司。

除中國電力投資集團外,其他四家公司以集團上市形式上市。中國電力投資集團正在資產重組,不久的將來也將以集團上市的形式上市。因此現在我們在文章中只能以分別上市的形式介紹它。中國電力投資集團公司上市的子公司中只有上海電力股份有限公司和九龍電力股份有限公司的經營范圍包括發電,其他幾家上市的子公司并未包含發電的經營內容。所以我們在文章中選取上海電力和九龍電力為中國電力投資集團的代表。

2008年開始電力行業陷入全行業虧損,五大發電集團全年虧損約400億元。是以我們著重分析五大發電集團近8年來的財務指標,從中了解近8年我國發電企業的生產經營狀況。為了方便,我們在下文中以公司股票名稱代替其名稱。

二、電力上市公司財務報表的主要財務指標分析

電力企業主要的財務指標有流動比率、速動比率、凈利潤率、主營收入增長率、凈利潤增長率、主營成本比例等。下面我們著重分析6家上市電力公司的主要財務指標,作為解讀電力行業8年來的財務績效和發展狀況的依據。

1.償債能力分析

償債能力是指企業償還到期債務的能力。償債能力分析主要包括短期償債能力的分析和長期償債能力的分析兩個方面。

(1)短期償債能力。短期償債能力,就是企業以流動資產償還流動負債的能力。它反映企業償付日常到期債務的實力,即企業能否及時償付到期的流動負債。它是反映企業財務狀況好壞的重要標志。同時,它也是企業的債權人、投資人、材料供應單位等所關心的重要問題。

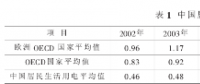

1)流動比率。由表1可以看出,這6家公司的流動比率在不斷波動。除了九龍電力在2008年開始有逆向回升的趨勢,并且這8年的平均比率都維持在0.6以上的水平,其他公司的流動比率均在波動下降。特別是2010年,各公司都降到近8年來的較低水平。其中,上海電力在2008年更是降到0.1576,為這8年來的最低水平。盡管九龍電力有著超過0.6的流動比率,遠遠高于其他公司。但是,我們知道,一般情況下,穩健的流動比率應該是2。6家公司的比率都低于1,因此就都存在一定的風險。尤其是上海電力和國電電力,流動比率都低于0.3,償債能力堪憂。

數據來源:圖表根據新浪財經網相關數據整理而成。

2)速動比率。一般情況下,速動比率越高,表明企業償還流動負債的能力越強。由圖1分析知近幾年各公司來速動比率整體呈下降趨勢,而且降幅較大。除了九龍電力一直在0.6左右徘徊以外,華能國際,大唐發電和上海電力降幅都比較大,由2003年的超過0.8的比率跌至2010年的0.4以下。國際上通常認為,速動比率等于100%時較為適當。因此,很顯然,各電力企業的償債能力正經受著嚴峻的考驗。

數據來源:圖表根據新浪財經網相關數據整理而成。

結合這兩個比率的分析,我們可以看出,除了九龍電力流動和速動比率都比較穩定外,其余的5家公司短期償債能力都有逐漸變弱的趨勢。

(2)長期償債能力。長期償債能力指企業償還長期負債的能力。據統計,由于電力企業有其行業的特殊性,在負債結構中,長期負債占到一個相當大的比例,超過總負債的60%。在企業持續經營的前提下,企業不可能依靠變賣資產還債,而只能依靠實現利潤來償還長期債務。因此,企業的長期償債能力是和企業的獲利能力密切相關的。所以,在這里,我們有必要分析下長期償債能力。

資產負債率這一比率越小,表明企業的長期償債能力越強。現在,我們就站在債權人的角度,來分析企業對長期負債還本與付息的能力。

很顯然,在這8年當中,6家企業的資產負債率是波動上升的趨勢。其中華能國際上升的幅度最大。這幾家公司2010年資產負債率都在80%左右。其中上海電力和華能國際2003年這個比率在30%左右,是這6家公司中最低的,同時,也是這8年中資產負債率增幅最大的2家公司。一般情況下,對債權人來說,資產負債率越低越好。而這6家電力公司的高資產負債率說明股東提供的資本與企業資本總額相比,只占較小的比例,那么,企業的風險將主要由債權人負擔,貸款給企業就會有較大的風險。

數據來源:圖表根據新浪財經網相關數據整理而成

2.盈利能力分析

(1)凈利潤率。各大電力企業的凈利潤率普遍下降。由表2很容易看出,2007~2008年的凈利潤增長率波動特別大。尤其是中國電力投資集團旗下的上海電力、九龍電力,以及華電國際和華能國際,都出現了負增長的趨勢。大唐電力雖還有2.2336%的凈利潤率,較2007年來看,卻也達到大約8%的降幅。國電電力也勉強維持了1.088%的凈利潤率,較上年降了接近9%。除國電電力和大唐發電仍有微小的凈利潤率外,其他各電力企業的凈利潤率都轉成負數,并且降幅增大。可見各電力企業經營業績在2008年都受到了較為嚴重的沖擊。

數據來源:圖表根據新浪財經網相關數據整理而成

3.成長能力分析

由圖2、圖3表可以看出,2003到2010年,九龍電力主營收入增長率波動十分大,在2005年達到高點后于2008年降至負數,雖然后兩年有所回升,但總體仍是下降趨勢。而國電電力和大唐發電下降幅度雖然不及九龍電力,但是總體趨勢也在下降。但是,可以看到的是其他3家電力公司從2007年開始主營收入增長率都在逆向增長中。

因此,對于主營收入增長率逆向增長的3家電力公司來說,公司的盈利能力反而是在下降的,這對其成長能力造成不利影響,說明其成長能力受到很大的威脅。

4.成本結構分析

可以看出,各家公司的主營成本比例雖然波動不大,但是每年都有小幅上升。而從2008年開始的增幅有較明顯的加大,這和現今居高不下的煤價有非常重要的聯系。其中九龍電力和上海電力的比例已經接近100%。可見主營成本占主營業務收入的比重已經過分龐大,足夠影響到電力公司的盈利和成長能力。所以,重新優化成本結構已經成了當務之急。

圖3 2003—2010年6家公司主營成本比重(%)

數據來源:圖表根據新浪財經網相關數據整理而成

三、影響電力上市公司發展的因素

鑒于上面幾項財務指標的分析,我們可以看出,這幾大電力集團公司普遍存在償債能力不強,借長期負債還債,獲利能力逐漸減弱,同時成本結構亟待優化等幾個共同問題。而影響財務指標變動的因素是多方面的,我們可以歸納為以下兩方面。

1.國內環境

(1)國家對電價的管制政策。我國對上網電價和銷售電價實行政府管制,“市場煤、計劃電”使得煤炭企業可以根據市場供求調整價格,但發電企業在政府定價的基礎上只能忍受虧損。自2010年8月20日起,發改委等部門發函,適當提高火力發電企業上網電價水平。按照批準的電價調整方案,公司火電機組平均批復上網電價(含稅)比調整前上升22.51元/兆瓦時,增幅5.67%,但這個幅度的調價對深陷虧損泥潭的廣大火電企業來說仍屬杯水車薪。

(2)煤價起伏跌宕,價格變化滯后效應明顯。目前火電仍是我國電力工業的主要電源,發電比重占82.86%,因而煤炭價格仍將在很大程度上左右電力行業的整體盈利能力。2004年~2007年煤價穩步上漲,系由需求增長、供應結構調節以及成本推動所致,其中年度最大漲幅在13~22%。2008年至2009年,除國際油價和國際煤價大幅上漲的帶動因素外,其他影響煤價上漲的因素未發生改變,但煤價在半年內漲幅超過100%。在此期間,電力行業受煤價上漲、煤電聯動短期無望等不利因素影響,行業陷入困境。一般來說,若電煤價格上漲10%,電價需上漲4%左右才能消化成本。

責任編輯:電力交易小郭

-

現貨模式下谷電用戶價值再評估

2020-10-10電力現貨市場,電力交易,電力用戶 -

PPT | 高校綜合能源服務有哪些解決方案?

2020-10-09綜合能源服務,清潔供熱,多能互補 -

深度文章 | “十三五”以來電力消費增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會用電量

-

PPT | 高校綜合能源服務有哪些解決方案?

2020-10-09綜合能源服務,清潔供熱,多能互補 -

深度文章 | “十三五”以來電力消費增長原因分析及中長期展望

2020-09-27電力需求,用電量,全社會用電量 -

我國電力改革涉及的電價問題

-

貴州職稱論文發表選擇泛亞,論文發表有保障

2019-02-20貴州職稱論文發表 -

《電力設備管理》雜志首屆全國電力工業 特約專家征文

2019-01-05電力設備管理雜志 -

國內首座蜂窩型集束煤倉管理創新與實踐

-

人力資源和社會保障部:電線電纜制造工國家職業技能標準

-

人力資源和社會保障部:變壓器互感器制造工國家職業技能標準

-

《低壓微電網并網一體化裝置技術規范》T/CEC 150

2019-01-02低壓微電網技術規范

-

現貨模式下谷電用戶價值再評估

2020-10-10電力現貨市場,電力交易,電力用戶 -

建議收藏 | 中國電價全景圖

2020-09-16電價,全景圖,電力 -

一張圖讀懂我國銷售電價附加

2020-03-05銷售電價附加

-

電氣工程學科排行榜發布!華北電力大學排名第二

-

國家電網61家單位招聘畢業生

2019-03-12國家電網招聘畢業生 -

《電力設備管理》雜志讀者俱樂部會員招募

2018-10-16電力設備管理雜志