新能源波動性及可調資源規模之山西市場篇

新能源波動性及其調節資源分析

隨著新能源裝機功率的快速增長,新能源功率波動性帶來的系統調節需求同樣快速增加。

目前長期運行的集中式現貨省級市場中,除了廣東的新能源裝機較小,暫時對系統運行尚無顯著影響,其他幾個省級現貨市場的新能源滲透率都已經很高。而新能源發電功率存在多周期的波動,其不同周期波動對資源稟賦差異較大的各省來說,可用調節手段存在差異。

(來源:微信公眾號“蘭木達電力現貨” 作者:湯慧娣、李紅玉)

2023年7月23日,山西能監辦發布了《山西省電力系統調節性電源建設運營現場監管工作方案》,調節性電源只是滿足調節需求的一部分資源。而本文主要從山西2021年4月開展長周期現貨市場運行以來的新能源實際發電功率數據出發,分析其波動的多周期特點,并初步探討山西系統調節性資源方向。

一月周期波動

首先定義月環比指標:M月功率環比=M月平均功率/M-1月平均功率-1。以及新能源平均功率=風電平均功率+光伏平均功率。

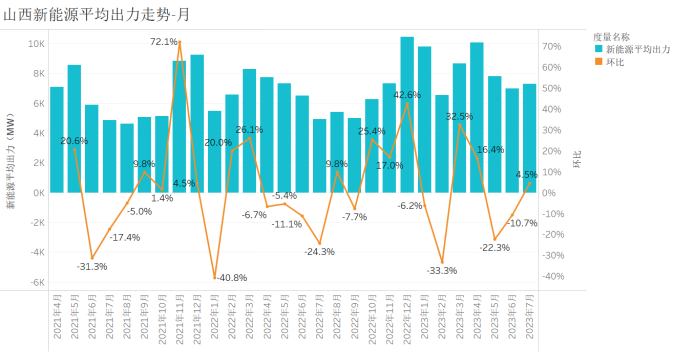

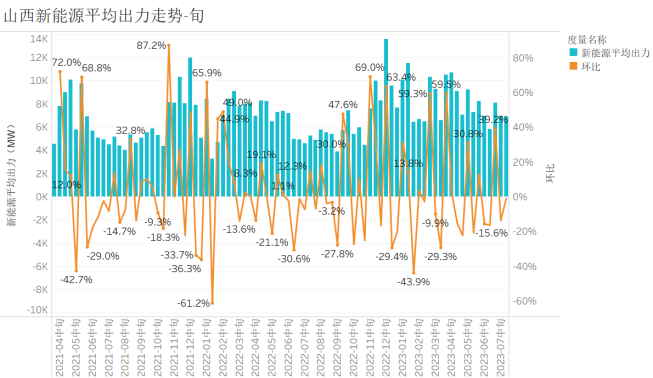

圖1山西新能源逐月平均功率(2021.4-2023.7)

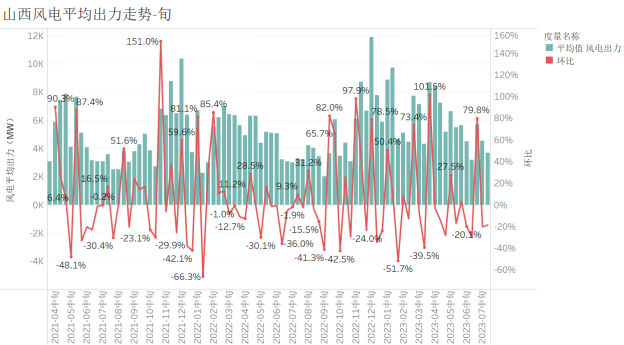

圖2山西風電逐月平均功率(2021.4-2023.7)

結論1:在月周期方面,山西新能源發電功率波動與風電發電功率波動的相關性非常高。

從圖(1)、圖(2) 看出,環比相關系數高達0.98。風電出力波動幅度比新能源波動幅度還要劇烈, 環比變化范圍在-46%至91%左右;新能源出力環比變化范圍在-40.8%到72.1%。這主要有兩個原因,一是截止2023年6月,山西風電裝機一直大于光伏裝機;二是風電波動性遠大于光伏波動性,所以合計的新能源波動性小于純風電的波動性。

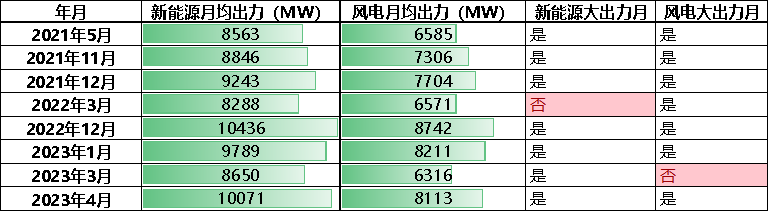

如果定義風電大出力月標準為:月均風電發電功率>總平均風電發電功率*1.2;新能源大出力月標準為:月平均新能源發電功率>總平均新能源發電功率*1.2。其中,總平均功率為2021年4月-2023年7月的功率算術平均值。則從下表可以看出,除了2022年3月和2023年3月,表中其他各月均同時滿足新能源大出力月和風電大出力月標準。

新能源大出力月和風電大出力月基本重合。

結論2:山西新能源發電功率的月周期波動非常劇烈。

自2021年4月至2023年7月山西現貨市場連續運行28個月以來,28個月中有15個月的環比絕對值大于15%,達總月數的53.6%。

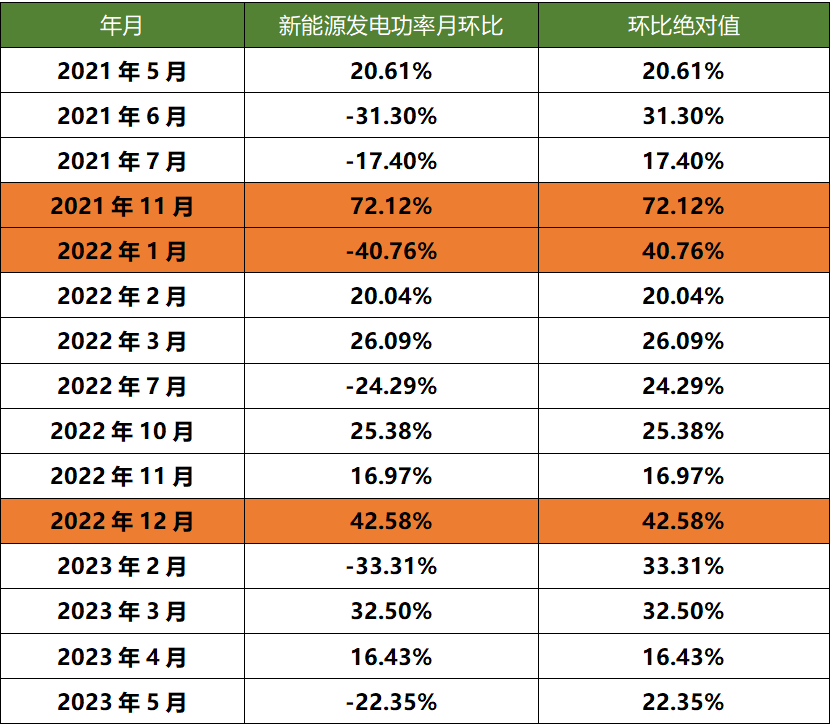

下表列舉了所有環比絕對值大于15%的月份。其中波動最大的三個月是:2021年11月,環比上升72.12%;2022年12月,環比上升42.68%;2022年1月,環比下降40.76%。

月周期波動主要發生在大風季內部逐月間和大風季小風季過渡月。山西大風季主要是冬季和春季,秋季10月是風從小到大的過渡月,6月是風從大到小的過渡月。從上表來看,2021年10月新能源極小,11月大風,導致11月的環比波動極大;2022年1月屬于大風季內部,2021年12月風比較大,而到2022年1月風突然變小,因此出現了較大的環比下降;從2022年10月至2022年12月,連著三個月新能源功率環比漲幅都比較大,12月達到頂峰,新能源發電功率超過同樣大風季的11月40%+。

結論3:應對新能源發電功率月周期波動的調節措施主要是火電開停機。

具體分大風季、過渡期、小風季分析。

大風季:冬季和春季這種大風季同時也是山西用電負荷高峰季節,因此如果按常規出現全月新能源平均發電功率較高,有助于山西電網充分供應,除了供熱必開外,火電可以適當停機;遇到大風季全月新能源平均出力水平持續偏低的情況,只能依靠火電開停機來滿足需求。

春季里4-5月為檢修高峰期,可開機火電容量較小,但同時用電負荷也低,所以通常不會出現供需緊張。

由于旬周期波動和日周期波動的存在,大風月份中可能存在個別旬或個別日的新能源極小出力,在旬周期波動和日周期波動中分析。

過渡期:過渡期新能源月均功率水平差異很大,通常是負荷相對低谷期,也是檢修容量大幅度變化時期,同樣只能依靠火電開停機來滿足調節需求。

小風季:極少出現新能源功率波動,調節性需求很少;新能源小出力期間,火電開機較大,因此如有月周期波動的調節需求,依然是依靠火電開停機滿足。

二旬周期波動

從2021年4月到2023年7月,各旬新能源發電功率波動和風電發電功率波動分別見圖(3)和圖(4)。

圖3山西新能源逐旬平均功率(2021.4-2023.7)

圖4山西新能源逐月平均功率(2021.4-2023.7)

對比圖(1)到圖(4),旬波動劇烈程度高于月波動程度。

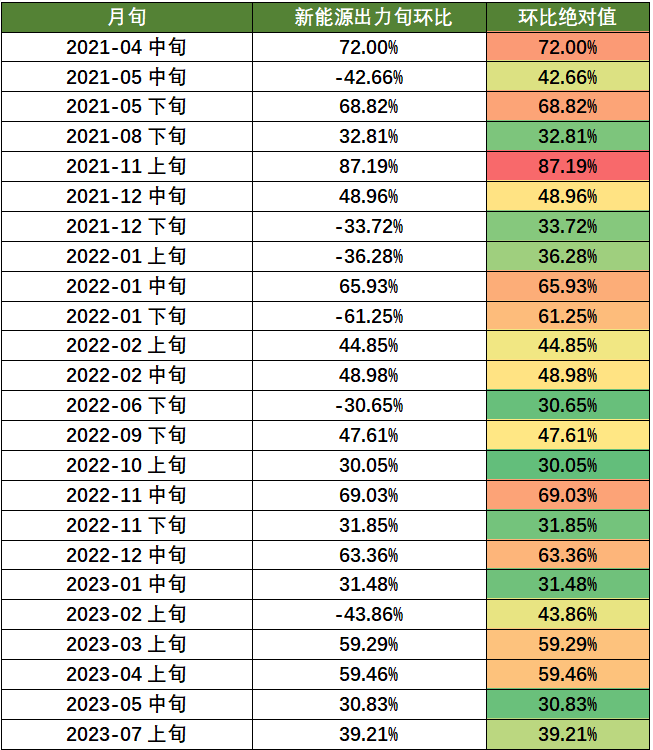

定義新能源波動較大的旬:新能源旬環比絕對值大于30%的旬。

山西現貨市場連續運行84個旬中,24個新能源波動超過30%,達總旬數的28.5%;如果按旬環比絕對值超過20%統計,35個旬達到標準,占總旬數的42%。兩個標準都比月波動標準高,由此可知,山西旬周期的調節需求也非常高。

與月波動類似,新能源旬周期波動帶來的調節性需求也主要由火電機組開停機來滿足。

如果在春季或冬季這種大風季,有可能由于某旬的極小新能源出力導致系統整體供需形勢逆轉,逐旬現貨市場價格波動很大。例如2023年1月下旬新能源大發,疊加過年低負荷,山西1月下旬實時市場價格算術均價僅107.5元/兆瓦時,平均開機126臺;而2月上旬新能源功率環比下降接近44%,盡管平均開機接近140臺,實時市場價格算術均價依然大幅度攀升至431元/兆瓦時。

以山西電網的新能源實發功率數據來看,其月周期波動和旬周期波動程度都比較劇烈。而對這兩種周期波動,山西的主要調節手段還是火電開停機為主。

在一些擁有長周期水電資源的省份,這部分需求可以由年調節水電或不完全年調節水電來滿足,但山西不具備這種條件。

以目前的儲能技術和經濟性,無法滿足月、旬周期的新能源波動帶來的調節性需求。

新能源波動性及其調節資源分析

接上篇,繼續分析山西新能源發電功率的日周期波動和日內波動情況。

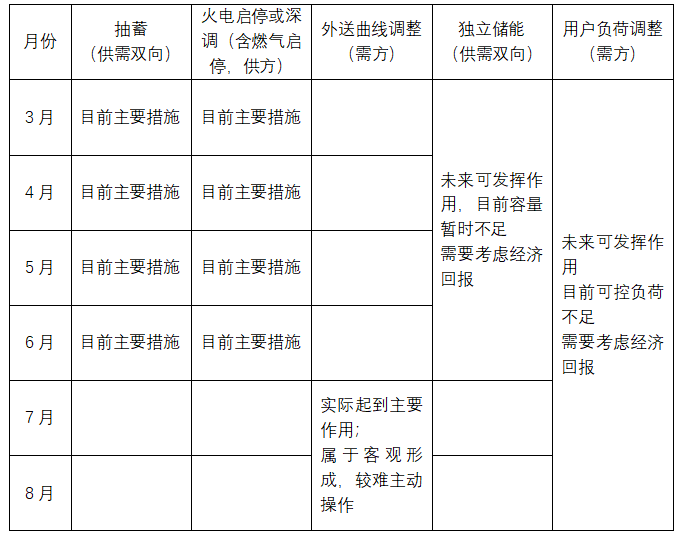

其中,日周期的波動依然主要由機組啟停來滿足調節需求;而在目前階段,日內波動主要通過外送曲線調整和火電機組深度調峰來滿足調節需求,未來隨市場發展,用戶側負荷調整和儲能設施可以在日內提供更多調節能力。

(來源:微信公眾號“蘭木達電力現貨” 作者:湯慧娣)

逐月啟動費用

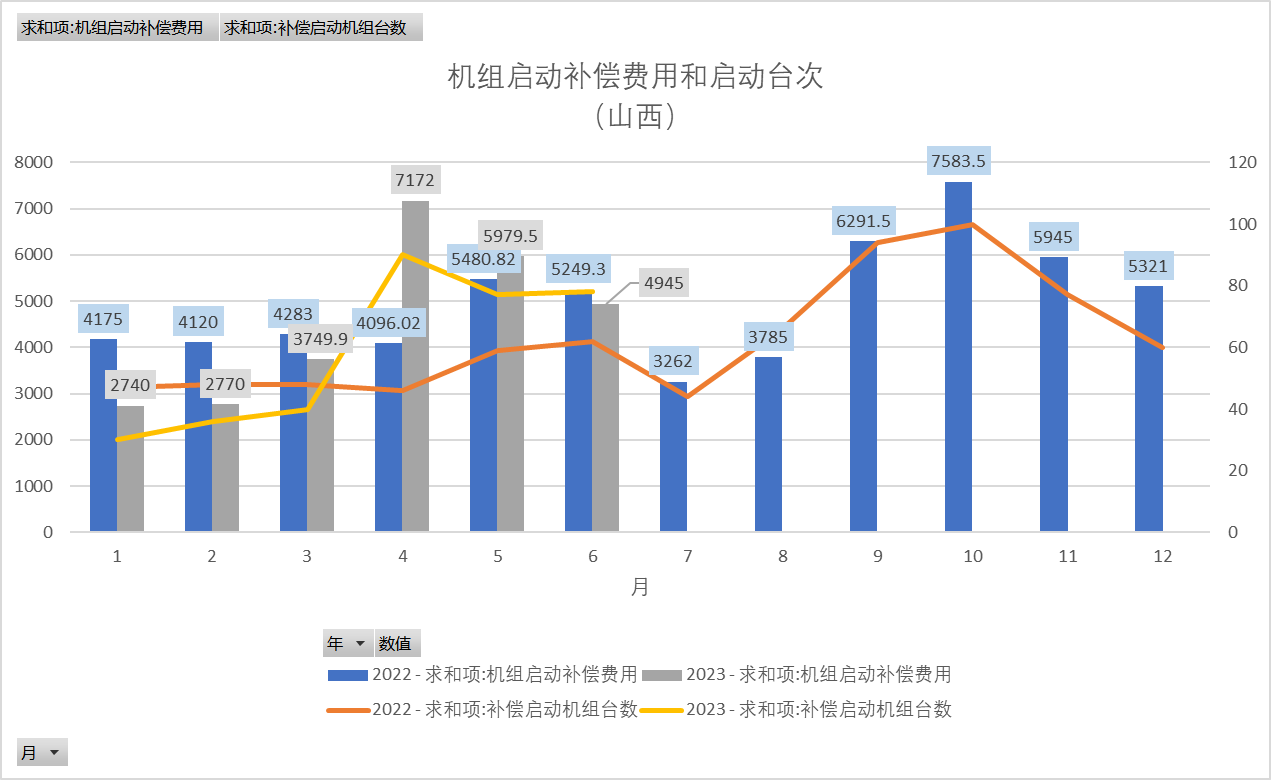

對于月周期、旬周期乃至日周期的新能源功率波動,山西的主要調整措施都是火電機組啟停。因此,首先分析一下2022年1月-2023年6月山西市場運營費用中機組啟動費用的逐月變化情況。

從圖1可見,2023年一季度機組啟停臺次和啟動補償費用都低于同期;但二季度的機組啟動臺次明顯高于同期,費用方面,23年4、5月的啟動補償費用都高于同期,同時也明顯高于一季度水平。

根據山西市場運營費用結算公告,“機組啟動補償費用是指對按照日前現貨市場出清結果提供啟動服務的機組,按照啟動報價的一定比例進行的補償。”因此,2023年4-6月啟動費用的趨勢和啟動機組臺次的趨勢不完全一致。

圖1機組啟動補償費用和啟停次數逐月情況

二 日周期波動及其調節措施

從圖1可見,2023年4月機組啟動補償費用和機組啟動臺次的水平都比較高,遠高于上期2023年3月和同期2022年4月。

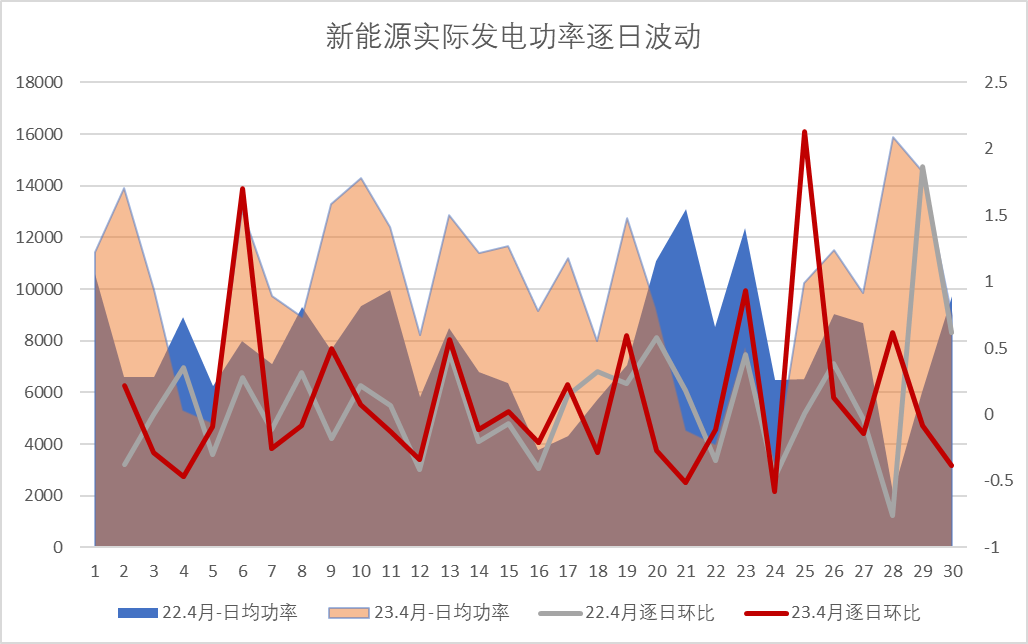

23年4月及同期的新能源逐日波動情況如圖2。

圖2 新能源實際發電功率逐日波動

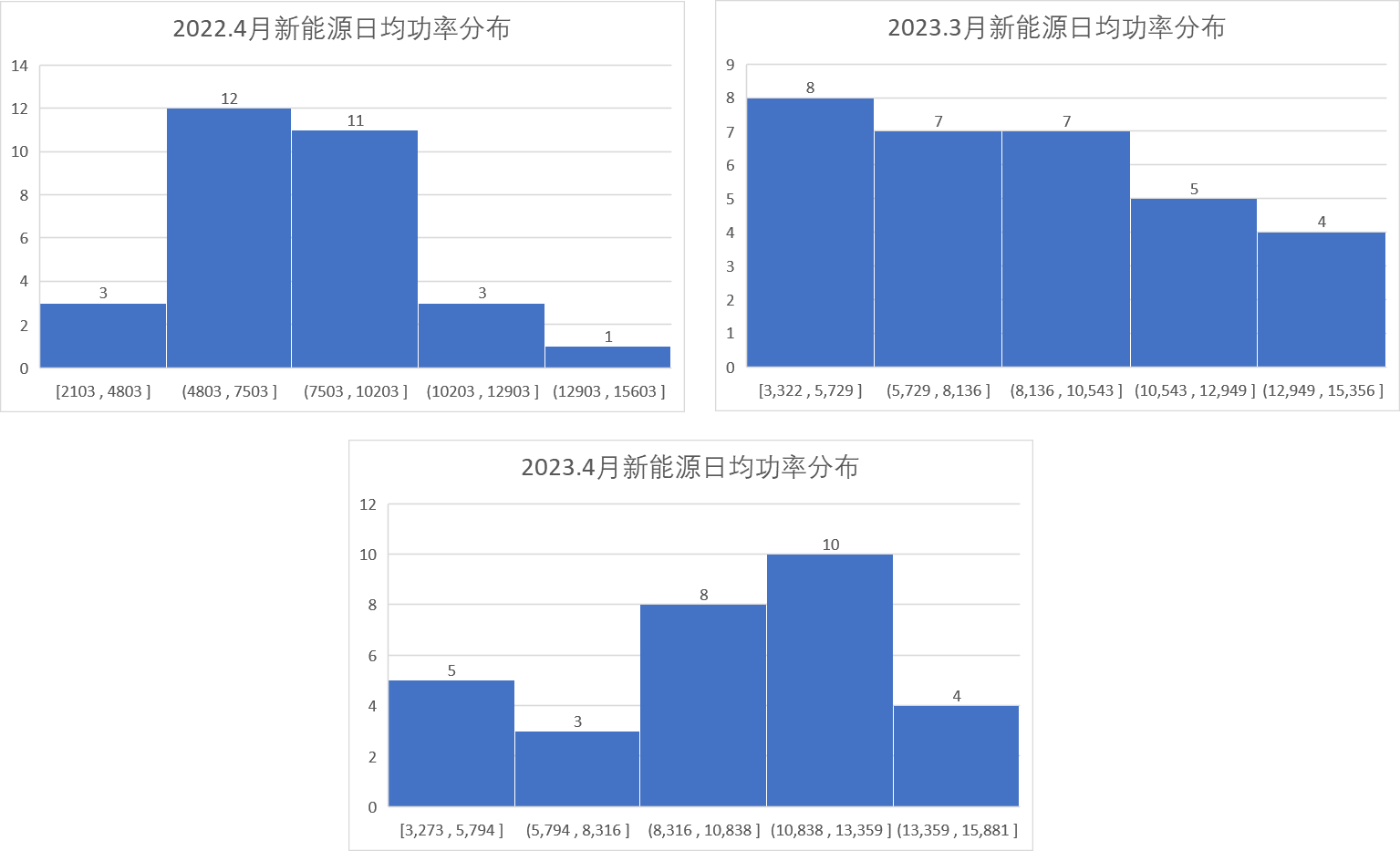

圖3 新能源日均功率的分布情況

直觀來看2023年3月的新能源功率分布最均勻;2023年4月分布最分散,且圖中集中區間的日均功率值在三個月里為最大,日均功率在1084萬千瓦到1360萬千瓦之間的日數達到10天。

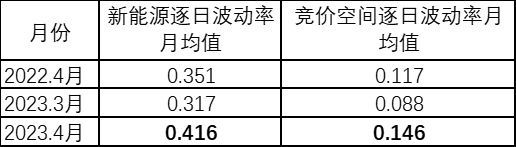

如果定義一個指標:“新能源日波動率月均值”來表示新能源實際發電功率的日波動幅度。統計公式為:新能源逐日波動率月均值=AVERAGE(ABS(D日新能源實發功率/D-1日新能源實發功率-1))。

類似的,定義指標“競價空間日波動率月均值”表示各月競價空間的日波動幅度。統計公式為:競價空間逐日波動率月均值=AVERAGE(ABS(D日競價空間/D-1日競價空間-1))。

2022年4月、2023年3月和2023年4月,這兩個波動率指標數值統計結果為:

表中可見,無論是新能源的日波動率還是競價空間的日波動率,都是2023年4月最高,上期2023年3月最低,同期2022年4月數值介于兩者之間。

從業務邏輯上,新能源實際發電功率和競價空間的逐日波動大,機組啟停臺次就會高,啟動費用也會高,23年4月及其上期同期的數據驗證了這個結論。

三 日內(逐小時)波動及其調節措施

首先定義峰谷差和峰谷差率指標。

風電功率日內峰谷差=某一日風電實發功率最大值-該日風電實發功率最小值

風電功率日內峰谷差率=某一日風電日內峰谷差/該日風電實發功率平均值

實際競價空間峰谷差=某一日實際競價空間最大值-該日實際競價空間最小值

實際競價空間峰谷差率=某一日實際競價空間峰谷差/該日實際競價空間平均值

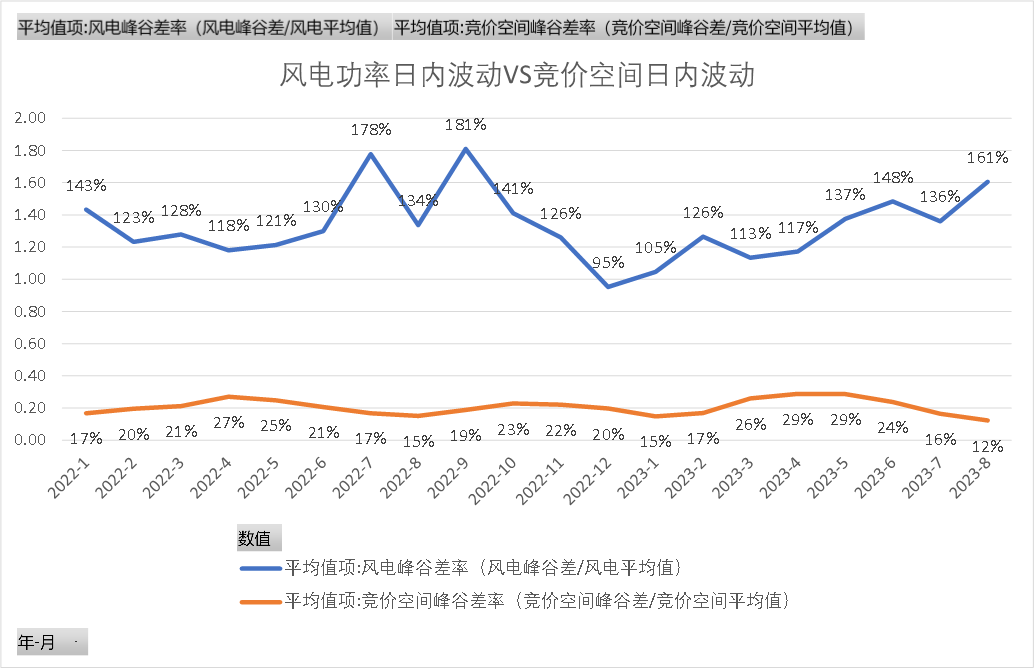

從2022年1月至2023年8月20日為止,風電日內峰谷差率和實際競價空間峰谷差率呈現反方向變化,即風電日內波動大的月份,競價空間日內波動更小。

這主要是由于競價空間的波動由負荷日內波動、外送需求日內波動和風、光日內波動多個波動構成,其中負荷、外送和光伏的波動均具有較為固定的時間分布,而風電功率最為隨意,與時間的相關性較差,因此可以說風電的日內波動被競價空間的其他構成部分壓平了。

圖4 風電功率日內波動和競價空間波動

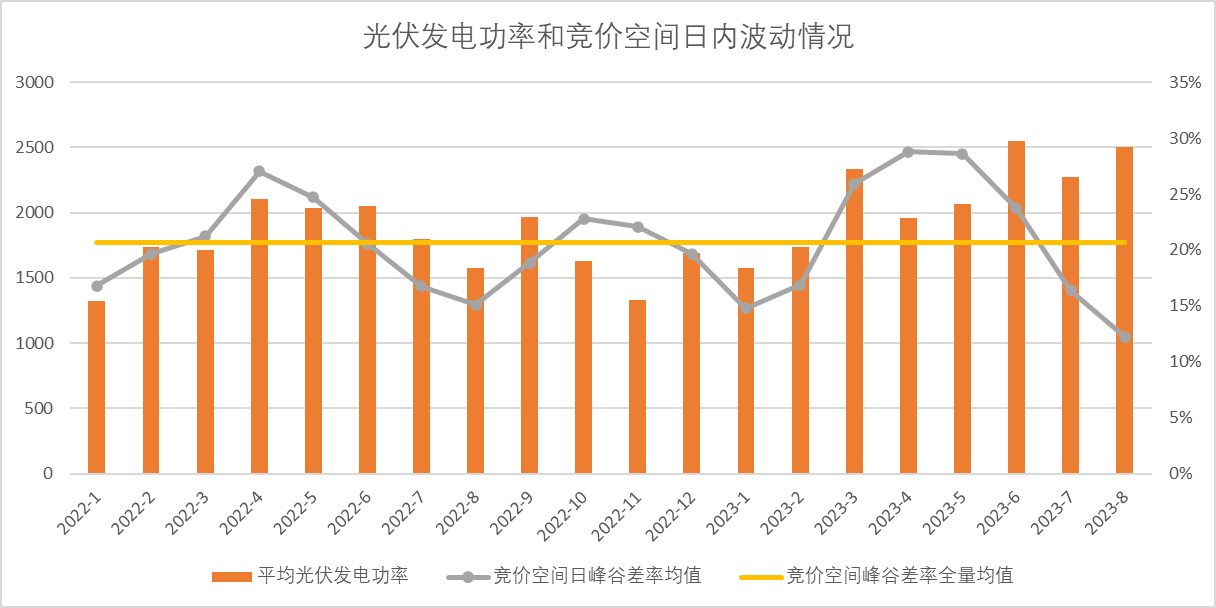

那么日內競價空間的波動主要和什么有關?答案是光伏發電功率。

圖5 光伏發電功率和競價空間日內波動情況

圖5可見,2022年1月到9月,光伏功率和競價空間的峰谷差率相關性很高,10-11月比較特別;2022年12月到2023年3月,光伏功率和競價空間的峰谷差率繼續存在高相關性,但從2023年4月開始,光伏功率和競價空間峰谷差率的相關性出現了負相關。

圖6對比了2023年3月-8月(截止8.20)的用電分時均值、競價空間分時均值、外送分時均值和新能源分時均值,從3月到5月,新能源尤其是光伏中午的凸起完全無法用外送來覆蓋,外送全天均值小于新能源,因此競價空間的中午谷段需求都明顯比實際用電的谷段更低;而在6月,外送總平均水平已經大于新能源實發功率,只是中午還不能完全覆蓋,因此6月競價空間峰谷差依然明顯超出用電負荷的峰谷差。到7-8月,由于外送曲線完全覆蓋了新能源出力,即使7、8月的光伏出力超出了4、5月,8月甚至也超過了3月,但7-8月的競價空間幾乎被壓平了,從圖5上體現出7-8月的峰谷差率急劇下降。

圖62023年3月-8月(截止20日)用電負荷、競價空間、外送和新能源對比

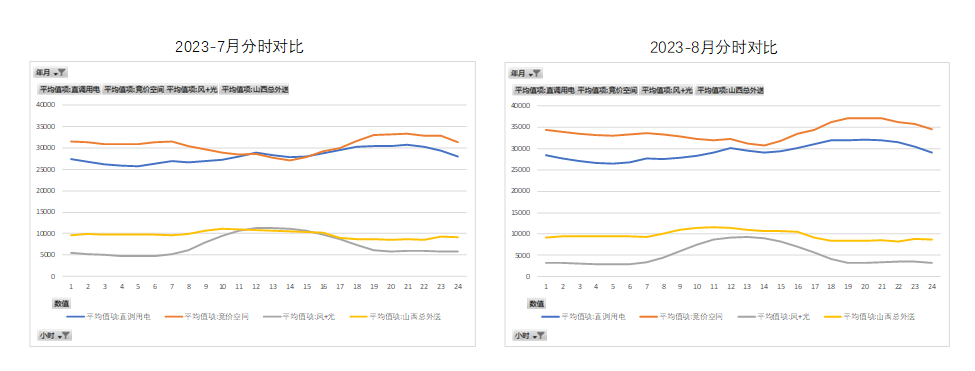

各月的外送曲線如圖7所示。4-5月水平差不多,較小;3月和6月水平差不多,中等;7-8月水平差不多,很高。

圖7 23.3月-23.8月實際外送曲線

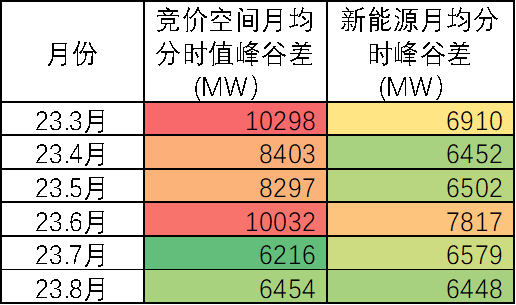

所以,在日內新能源波動方面,主要的逐小時波動來自光伏。同時,光伏功率對競價空間的影響程度也要受到外送曲線和外送水平的影響。外送計劃和實際由省間中長期和省間現貨市場形成,所以7-8月的外送并不是由山西省內發電企業或市場運營機構決定的,算是一種客觀形成的調節措施。至于儲能,如果把競價空間全月分時值做平均,再考慮24小時均值計算的峰谷差,同樣考慮新能源的全月分時均值計算的峰谷差,可見如果完全使用儲能來滿足每日峰谷差的調節需求,按放電6000MW功率、85%效率統計,最少需建設7000MW儲能設施。考慮到峰谷差算的是全月均值,極端情況下個別日期峰谷差可以超過平均值2倍。

從2023年3月至8月數據來看,山西應對日內新能源波動的主動調節措施或客觀形成措施主要包括:

根據對日周期波動和日內波動情況分析,我們將山西應對新能源各周期波動的主要措施做出總結,其主要包括:1) 火電啟停:應對多周期波動2) 抽水蓄能機組運行:應對日內波動3) 火電深調:應對日內波動4) 外送曲線調整:個別月份應對日內波動,需要需求省份配合5) 獨立儲能:未來應對日內波動的主要措施6) 用戶負荷調整:未來應對多周期波動的主要措施

責任編輯:葉雨田

-

本月四川電力批發市場如同過山車 入市紅利擴大至6.6分!

-

山東2023年8月月度省間交易輸電價格方案

2023-08-21省間交易輸電價格 -

2024世界太陽能光伏暨儲能產業博覽會 (原第16屆廣州國際光伏儲能展)

2023-08-21世界太陽能光伏暨儲能產業博覽會

-

中國電力市場的時空格局

2023-08-17電力市場 -

全國統一電力市場助力新型能源體系建設

2023-08-14全國統一電力市場 -

安徽電力零售市場成長道路上的一些事兒

2023-08-03安徽電力零售市場

-

本月四川電力批發市場如同過山車 入市紅利擴大至6.6分!

-

山東2023年8月月度省間交易輸電價格方案

2023-08-21省間交易輸電價格 -

2023年8月13日南方(以廣東起步)電力現貨市場結算運行日報

2023-08-14電力現貨市場

-

新能源波動性及可調資源規模之山西市場篇

-

電力價格監管權與監管信息披露國際經驗

2023-08-14電力價格監管 -

限價調整之后的省間現貨走勢

2023-08-02省間現貨走勢

-

貴州進一步組織做好電網企業代理購電工作:完善新增損益分攤(分享)機制

-

新疆源網荷儲一體化項目注冊服務指南意見征意見

2023-06-26源網荷儲一體化 -

湖南電網第三監管周期輸配電價及有關事項明確(附解讀)

2023-05-27輸配電價