2018年中國火電發電量及裝機容量預測【圖】

一、火電經濟性優勢明顯 仍是我國主力電源

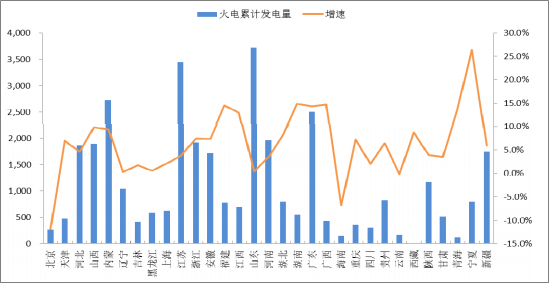

2017 年前三季度,國家繼續防范化解煤電過剩產能風險,煤電投資同比下降 30.5%。在電力消費需求較快增長、水電欠發等 因素拉動下,全國規模以上電廠火電發電量同比增長 6.3%。火電設備平均利用小時 3,117 小時,同比提高 46 小時,其中,煤電 3,197 小時、同比提高 48 小時。 電煤價格維持高位運行。截至 9 月底,今年已發布的 37 期環渤海煤價指數中,共有 35 期超過 570 元/噸的“綠色區間”上限,港口 5,500 大卡動力煤現貨價格絕大多數時間處于 600 元/噸以上的“紅色區間”運行。煤電企業成本快速上漲,持續整體虧 損,企業效益大幅下滑。 分省來看,前三季度,全國火電新增裝機主要集中在山東、浙江、新疆、內蒙、福建等省份;江蘇、山東、河北、寧夏、海 南、陜西等省份利用小時數排名靠前;山東、江蘇、內蒙、廣東、河南等省份火電發電量位居前列。可以看出,華北區域火 電供需平衡稍緊,華中區域電力供需基本平衡,華東和南方區域電力供需平衡有余,東北和西北區域電力供應能力富余較多。

2017 年前三季度分省火電新增裝機及增速(吉瓦,%)

數據來源:公開資料整理

2016-2017 年前三季度分省火電累計利用小時數及增速(小時,%)

數據來源:公開資料整理

2017 年前三季度分省火電累計發電量及增速(億千瓦時,%)

數據來源:公開資料整理

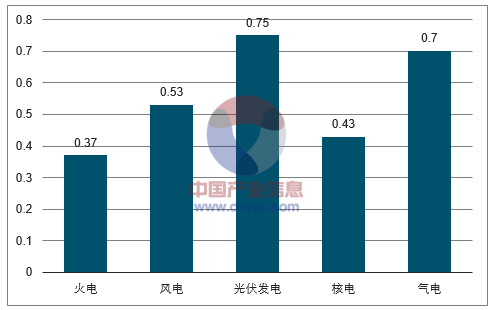

2017 年 7 月國家取消向發電企業征收的工業企業結構調整專項資金,將國家重大水利工程建設基金和大中型水庫移民后期扶 持基金征收標準各降低 25%之后,目前全國燃煤機組平均標桿上網電價約為 0.3738 元/千瓦時,仍然低于我國其他發電形式 的平均上網電價,煤電經濟性優勢明顯。此外,根據我國《電力發展“十三五”規劃》,雖然到 2020 年,我國煤電裝機比重 將從 59%下降至 55%,但是煤電作為我國發電的主力電源這一基本事實不變。

不同發電形式的上網電價比較(元/千瓦時)

數據來源:公開資料整理

二、電煤價格高企 煤電企業持續虧損

在煤電企業生產成本中,燃料成本一般占 60%~70%,煤電企業的盈利狀況與煤價的周期性波動密切相關。2016 年以來,煤 炭價格回升,尤其是 2016 年四季度以來,煤價快速上漲,煤炭行業利潤呈恢復性增長。2017 年,隨著需求改善、去產能繼 續推進,以及主動補庫存周期對價格的支撐,我們預計 2018 年煤炭價格將全年保持高位震蕩態勢。

秦皇島動力煤價格(元/噸)

數據來源:公開資料整理

神華下水動力煤長協價 VS 現貨價(元/噸)

數據來源:公開資料整理

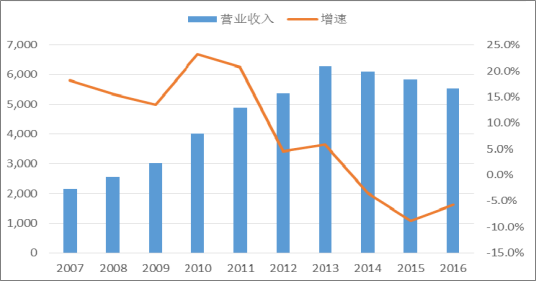

受煤價上漲影響,煤電企業成本大幅上揚,煤電板塊利潤也大幅下降。可以看到,2016 年全國火電行業凈利潤較 2015 年減 少了 200 多億元,增速持續下行,毛利率、凈利率、ROE 等指標都大幅下滑。總市值排名前十位的火電上市公司,歸母凈利 潤增長率均值為-54%,企業盈利負擔加重。

火電行業營業收入及增長率(億元,%)

數據來源:公開資料整理

火電行業凈利潤及增長率(億元,%)

數據來源:公開資料整理

火電行業毛利率及凈利率(%)

數據來源:公開資料整理

火電行業 ROA 及 ROE(%)

數據來源:公開資料整理

2018 年,煤炭供需將維持緊平衡態勢,我們預計煤炭價格中位與 2017 年持平。此外,根據國家發改委《關于推進 2018 年 煤炭中長期合同簽訂履行工作的通知》,要求 2018 年下水煤基準價仍按不高于 2017 年度水平執行,通知還要求中央和各省 區市及其他規模以上煤炭、發電企業集團簽訂的中長期合同數量,應達到自有資源量或采購量的 75%以上。2017 年 11 月 21 日-23 日,在全國煤炭交易會上,44 家煤炭供需企業共簽訂中長期合同量 1.3 億噸,基準價及調價機制仍然按照 2017 年 535 元/噸執行。神華的年度合同價格通常比現貨價格低 10%-20%,月度合同價格比現貨低 1%左右,這一政策的執行意味著 2018 年煤電廠的煤炭成本或將低于 2017 年,利好電廠盈利。

三、煤電供給側改革增加利用小時數

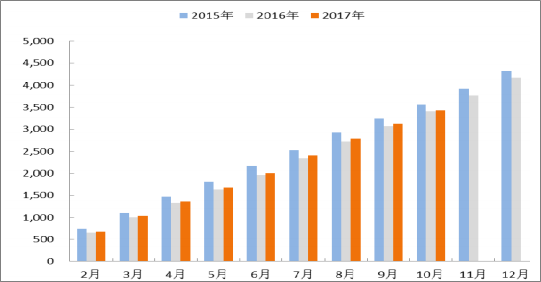

火電發電量主要由火電機組裝機量和利用小時數決定。近年來,我國用電增速大幅放緩,火電利用小時數逐年降低,而煤電 規劃建設規模遠大于用電需求。 比較 2015-2017 年 1-10 月的數據,可以看出,2017 上半年,尤其是 4-7 月,全國火電新增裝機容量較前兩年大幅下滑,8 月以后逐漸開始回升,高于 2016 年同期水平,但較 2015 年仍有很大差距。火電平均利用小時數,2017 年 1~10 月累計為 3,431 小時,較 2016 年同期漲幅為 0.76%,但較 2015 年同期下降了 3.7%。

2015-2017 年全國火電平均利用小時數(小時)

數據來源:公開資料整理

2015-2017 年全國火電新增裝機容量(萬千瓦)

數據來源:公開資料整理

四、煤電去產能將延續,裝機規模增長空間有限

2017 年政府工作報告中,首次提出將去產能范圍首次擴大到煤電領域。2017 年 8 月,國家發改委、財政部等 16 部委聯合印 發《關于推進供給側結構性改革防范化解煤電產能過剩風險的意見》,提出化解煤電產能過剩、支持煤電整合等政策。煤電去 產能具體要求“十三五”期間,全國停建和緩建煤電產能 1.5 億千瓦,淘汰落后產能 0.2 億千瓦以上。 一年內政府接連兩次發文強調煤電去產能,可以看出煤電去產能將在“十三五”期間延續高壓態勢。2016 年底,全國煤電裝 機 9.5 億千瓦,要在 2020 年煤電裝機控制在 11 億千瓦以內,我們預計 2017-2020 年煤電裝機增速將會保持低位,年均復合 增速約在 3.5%,每年約新增裝機 0.33~0.37 億千瓦,達到 2020 年煤電裝機控制在 11 億千瓦以內的要求。

全國煤電裝機增量預測(億千瓦)

數據來源:公開資料整理

五、煤電利用程度將平緩提升

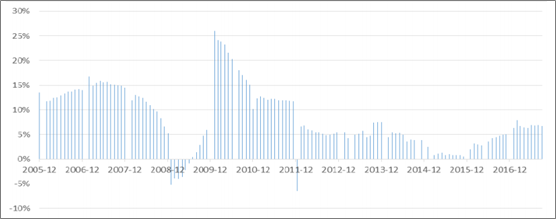

發電設備平均利用小時數是發電廠發電設備利用程度的指標。以 5,500 小時的火電盈虧平衡點測算,2017 年全國火電平均利 用小時數約為 4,062,火電過剩 26%。 2017 年,全社會用電量有所回升,1~10 月增速都超過了 6%。按照我們對全社會用電量的預測,2017-2020 年,全社會用電 量增速在 5%~7%之間。

全社會用電量累計增速(%)

數據來源:公開資料整理

全社會用電量的回暖對火電利用小時數的提升形成利好,但是火電利用小時數的變化幅度還受特高壓通道建成、清潔能源消 納擠占等外部因素影響。 大批量特高壓通道的建成利好火電利用小時數提升。我國 76%的煤炭資源集中于北部和西北部地區,但是 70%的能源需求卻 位于中東部地區,煤電就地消納較為困難,需要將煤遠距離輸送至負荷中心再生產電能,加重中東部地區的環境負擔。截至 2017 年 11 月,國家電網已投產山西-江蘇、錫盟-江蘇特高壓工程,此外,2017~2018 年,上海廟-山東、陜北-武漢、準東- 皖南等特高壓工程將陸續投運,為富煤省份火電外送提供了更多重要通道,這對于火電多發和利用率上升具有正向激勵作用。 2018 年建成的特高壓通道,將為火電外送提供 50 吉瓦的容量。

2018 年水電等清潔能源發電擠占火電利用空間。2017 年 1-10 月份,全國水電設備平均利用小時為 3,024 小時,比上年同期 降低 44 小時,2017 年來水總體偏枯。根據 2017 年 11 月國家發改委、能源局發布的《解決棄水棄風棄光問題實施方案》,云 南、四川水能利用率將力爭達到 90%左右,并到 2020 年有效解決棄水棄風棄光問題。國家政策要求保證水電的充分消納, 再加上近年來對清潔能源發電的傾斜,那么火電利用空間必然受到擠占。 結合以上情況,我們預計火電發電量將穩步增長,2020 年火電發電量將由 2017 年的 4.5 萬億千瓦時達到 2020 年的 4.7 萬億 千瓦時,增速年均增速 1.8%。

全國火電發電量預測(億千瓦時,%)

數據來源:公開資料整理

六、2018 年燃煤上網電價將上漲 1~2 分/千瓦時

在煤價持續高位、煤電過剩等多重矛盾下,煤電企業經營持續虧損,煤電行業經營遭遇嚴峻困難和挑戰。若后續上網電價不實現上漲,則煤電企業經營形勢難以有效改觀。由于 2017 年電煤價格居高不下。

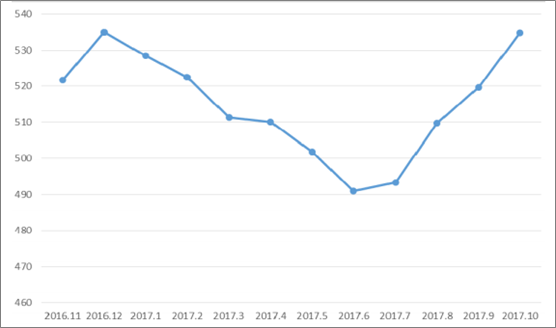

燃煤標桿上網電價的變動主要來自于煤電聯動機制。2015 年 12 月 31 日,國家發改委發布關于《完善煤電價格聯動機制有關 事項的通知》。根據要求,如果 2018 年 1 月 1 日要觸發煤電聯動機制、實現煤電聯動調整,2017 年全年平均的煤電價格指數 與 2014 年基準煤價必須相差 30 元(含)以上。 每期電煤價格按照上一年 11 月至當年 10 月電煤價格平均數確定。2016 年 11 月至 2017 年 10 月,全國平均電煤價格為 514.94 元/噸,與 2014 年基準價格 444.44 元/噸相比,相差為 70.5 元/噸。

中國電煤價格指數(克/千瓦時)

數據來源:公開資料整理

責任編輯:滄海一笑