2018年我國電力供需情況對比分析

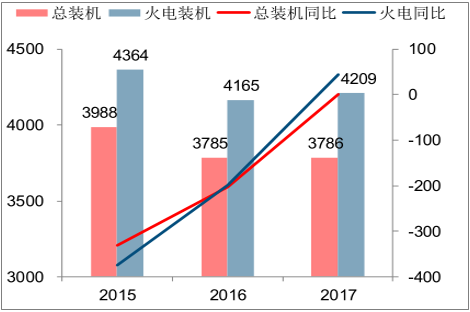

近幾年,電力行業(yè)受供給側(cè)改革的影響,全國發(fā)電裝機(jī)容量增長趨勢出現(xiàn)放緩跡象,但仍然保持在高于用電量增速的較快增長水平。以2017年為例,全國總裝機(jī)增速為 7.6%,為近 10 年最低;而2017年用電量增速為6.6%。表面上看起來產(chǎn)能增速仍高于需求增速,但發(fā)現(xiàn)用來衡量電力行業(yè)產(chǎn)能利用率的總裝機(jī)利用小時數(shù)2017年并沒有進(jìn)一步下滑,反而微幅提升了1小時。

之所以出現(xiàn)這種現(xiàn)象,認(rèn)為從分析產(chǎn)能增速的角度出發(fā),僅考慮裝機(jī)絕對值的增長是遠(yuǎn)遠(yuǎn)不夠的。不同類型的發(fā)電機(jī)組利用小時數(shù)天然有著極大的差異,比如同樣 100 萬千瓦的裝機(jī),核電站所提供的電量遠(yuǎn)高于風(fēng)電光伏等機(jī)組。在此引入等效裝機(jī)容量這一指標(biāo)來進(jìn)行分析,將當(dāng)年的火電裝機(jī)利用小時定為折算基準(zhǔn),其他類型裝機(jī)按當(dāng)年實(shí)際利用小時數(shù)折算成等效的火電裝機(jī)容量。

經(jīng)過折算后的等效裝機(jī)增速 2017年為 5.7%,其下滑幅度要明顯大于實(shí)際裝機(jī)增速,這主要是因?yàn)槲覈略鲅b機(jī)的結(jié)構(gòu)發(fā)生了一定的變化,利用小時較低的風(fēng)電、光伏等新能源裝機(jī)占比顯著上升。從 2017 年的數(shù)據(jù)來看,用電量需求增速已經(jīng)略微高于等效裝機(jī)增速,使得供需結(jié)構(gòu)出現(xiàn)改善,存量機(jī)組利用小時企穩(wěn)回升。

我國電力供需對比(單位:億千瓦,%)

數(shù)據(jù)來源:公開資料整理

我國總裝機(jī)及火電裝機(jī)利用小時(單位:小時)

數(shù)據(jù)來源:公開資料整理

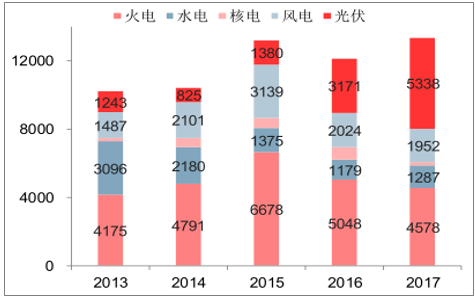

各類型裝機(jī)新增裝機(jī)容量(單位:萬千瓦)

數(shù)據(jù)來源:公開資料整理

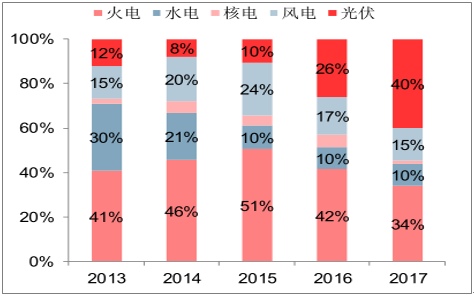

各類型裝機(jī)占新增裝機(jī)比例變化(單位:%)

數(shù)據(jù)來源:公開資料整理

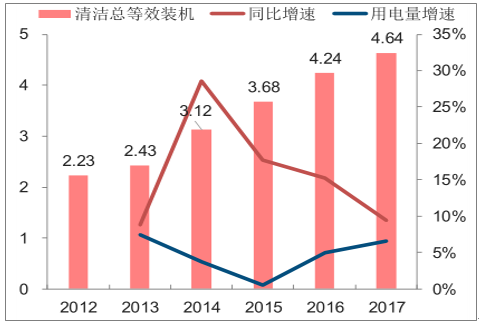

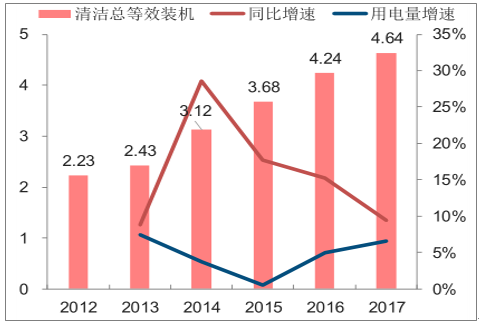

由于不同類型的電源裝機(jī)彼此間存在競爭關(guān)系,對于火電來講,其發(fā)電優(yōu)先級低于水電、核電、風(fēng)電及光伏等清潔能源,理論上要在清潔能源優(yōu)先上網(wǎng)后才能獲取調(diào)度指標(biāo),市場普遍有一種擔(dān)心,火電裝機(jī)利用小時會因?yàn)榍鍧嵞茉吹难该桶l(fā)展而承受較大壓力。我們從折算結(jié)果分析,水電、核電、風(fēng)電和光伏組成的清潔能源等效裝機(jī)增長較為迅速,增速顯著高于同期用電量增速,確實(shí)對火電出力造成了一定的不利影響。但相較 2014至 2016 年間清潔能源等效裝機(jī)增速大幅高于用電增速的情況,2017 年兩者有所趨近, 即事實(shí)上清潔能源的供給增長對存量機(jī)組的壓力有所減輕。

清潔能源等效裝機(jī)增速高于用電量(單位:億千瓦,%)

數(shù)據(jù)來源:公開資料整理

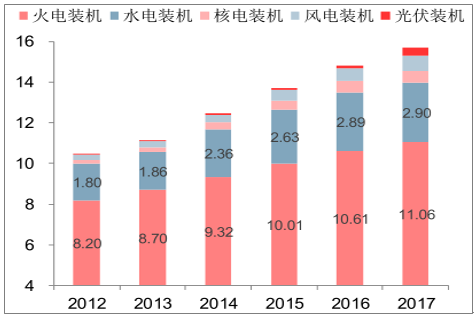

我國分類等效裝機(jī)歷年變化(單位:億千瓦)

數(shù)據(jù)來源:公開資料整理

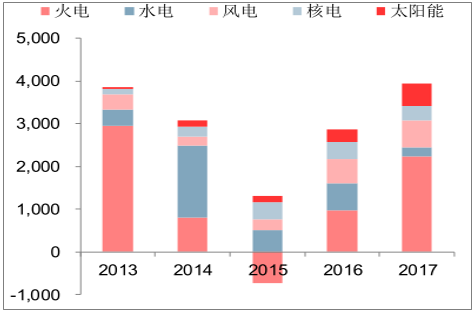

我國新增等效裝機(jī)歷年變化(單位:萬千瓦)

數(shù)據(jù)來源:公開資料整理

我國新增等效裝機(jī)歷年占比變化(單位:%)

數(shù)據(jù)來源:公開資料整理

2017年光伏和風(fēng)電新增發(fā)電量分別為508億千瓦時和637億千瓦時,同比增加219億和 79 億千瓦時,但水電新增發(fā)電量為 197 億千瓦時,較去年下降434億千瓦時,使得清潔能源整體新增發(fā)電量為1693億千瓦時,同比下降212億千瓦時。在 2017年用電量高速增長的情況下,新增清潔能源的電量滿足不了用電需求的增長,火電獲得一定的發(fā)電空間,2017 年利用小時數(shù)同比上升44小時至4209小時,擺脫了2013年以來的連續(xù)下滑局面。

各類型裝機(jī)歷年新增發(fā)電量(單位:億千瓦時)

數(shù)據(jù)來源:公開資料整理

各類型裝機(jī)2017年新增發(fā)電量占比(單位%)

數(shù)據(jù)來源:公開資料整理

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:仁德財

-

電改2018 | 電改多點(diǎn)發(fā)力持續(xù)深入

-

增量配電網(wǎng)前三批試點(diǎn)項(xiàng)目業(yè)主名單出爐,看完別激動!

2019-01-04增量配電網(wǎng)業(yè)主名單 -

2018年11月全國全社會用電量5647億千瓦時

-

電改2018 | 電改多點(diǎn)發(fā)力持續(xù)深入

-

2018年11月全國全社會用電量5647億千瓦時

-

楊宇棟調(diào)任中國鐵路總公司總經(jīng)理 陸東福將出任中國鐵路總公司董事長

-

2019年湖南1月雙邊協(xié)商交易結(jié)果 價差-3.95元/兆瓦時

-

2018年11月分地區(qū)用電情況:東、中、西部地區(qū)全社會用電量同比均增長5%以上

-

同比增長140%!2019年年度省間市場化交易規(guī)模2490億度

-

增量配電網(wǎng)前三批試點(diǎn)項(xiàng)目業(yè)主名單出爐,看完別激動!

2019-01-04增量配電網(wǎng)業(yè)主名單 -

河北省發(fā)布通知要率先壓縮項(xiàng)目審批、核準(zhǔn)和備案時間

-

2019年電力自動化行業(yè)發(fā)展現(xiàn)狀及前景分析 看好配電自動化發(fā)展前景

-

工信部發(fā)布《印制電路板行業(yè)規(guī)范條件》

-

中國啟動第四批增量配電業(yè)務(wù)改革試點(diǎn),要求年供電量超1億度或電網(wǎng)投資超1億元

-

發(fā)改委《關(guān)于支持優(yōu)質(zhì)企業(yè)直接融資 進(jìn)一步增強(qiáng)企業(yè)債券服務(wù)實(shí)體經(jīng)濟(jì)能力的通知》