電力市場中信用管理的方法解析

【引言】

信用管理是保證電力市場有效運行的一項重要內容。我國在本輪電力市場改革中也充分認識到了這個問題,政府、交易中心、市場主體等都開始進行相關的研究,并制定/發布相關的管理辦法、機制、策略等。

2018年4月17日,國家能源局綜合司發布了《關于征求電力現貨市場相關功能規范意見的函》,請相關各單位對其組織編制的電力現貨市場運營和結算系統功能規范提出意見。在文件《電力現貨市場結算系統功能規范》(簡稱《功能規范》)6.15節,建立了信用金管理相關功能的規范。該規范結合國際電力市場上通用的信用管理方法,對我國電力市場的建設有極大的指導作用,但也存在一些需要進一步改進和完善的地方。

本文對信用管理的相關概念進行進一步的討論,以便大家對信用管理有更加深刻的認識。

一、信用管理的目的

“信用”在中文中有很多方面的意思,包括誠信、道德、信貸能力等。電力市場信用管理中,信用主要是指信貸能力方面的意思。而信用管理的目的,主要是通過信用管理,進行結算風險的控制。

什么是結算風險呢?簡單的說,就是市場中的相關交易出清、清算后,相關主體沒有按相關規則支付相關的款項的風險。

信用管理是所有交易機構(中央對手方)必須進行的一項工作,是控制結算風險的有效手段。簡單地說,信用管理就是為了保證交易的結算,保證該收的錢能收回來的一些機制。除了電力交易機構,股票、金融產品、大宗商品等的交易機構,都建立了相應的信用管理機制。

市場中結算風險存在的本質原因,是商品(或服務)的出清、轉移與結算的不同步。比如,電力行業中,普遍存在后付費的現象,用戶可在用電結束后的一定時間,按月支付電費。這種后付費制度,也相當于是一種信用制度,即給予了每個電力用戶一個月內先用電后付費的信用。這種制度給了用戶以方便,但同時,由于部分用戶可能會因為各種原因沒有按時繳納電費,這就產生了結算風險。

除了電力,很多產品的交易中也存在類似的問題。比如銀行發行的信用卡,就是一種用于普通商品消費的信用管理機制。信用卡持卡人可以憑信用卡進行透支消費,消費后再在規定的時間內進行支付。信用卡持有人可能在透支消費后無法或不愿按時支付透支的款項,這也就產生了結算風險。

二、信用管理的基本方法

信用管理的主要目的是進行結算風險的控制。那么,如何控制結算風險呢?簡單的思路,就是對消費者(比如上面例子中的電力用戶和信用卡持有人)的財務狀況、職業、歷史消費情況等進行評估,以根據其具體情況確定其透支額。

在信用卡管理中,銀行會建立一套評估體系,對不同職業、年齡、消費歷史等的持卡人給出一定的透支額,用戶的最大透支額不能超過此界限。

在電力收費管理中,有些電力公司為了減小電力用戶的欠費風險,對用戶的信用情況進行評估,對欠費風險較大的用戶,要求其安裝預付費電表,不再允許其采用后付費形式(取消了其預付費的信用)。

對一個由于某種原因,本身的信用額度不高的消費者,如果想進行比較大額的消費,如何實現呢?可以采取預先繳納一部分某種形式的“保證金”的形式。比如對于信用卡消費,對于剛畢業的學生,或者收入比較低的人群,如果想用信用卡進行超過其透支額度的消費,可以采取事先在其信用卡中存入一筆資金的方式。對于經常欠費、信用情況比較差的電力用戶,可以對其采取預付費的形式:在電費卡中先存一筆資金,用電后再從這筆預付費中將相應的電費劃給電網。

以上信用卡和電力預付費兩個例子,都是信用管理的簡單的例子。我們回顧一下在這兩個簡單但例子種,是如何進行信用管理的?

1)根據消費者(持卡人、電力用戶)的類型、歷史財務情況,給每個消費者一定的信用額度。這個信用額度不需要有任何抵押品,我們稱之為“無抵押信用”。

2)如果消費者需要更高的信用額度以進行更大的交易,則可以通過預先以規定的形式預存一定的資金的方式。比如,信用卡管理中在信用卡中預存現金,電費管理中在電費卡中預存一定的電費。

簡單來說,信用管理主要有兩個方面的工作:

1)對消費者的信用評估。通過評估使得消費者在沒有提交任何抵押品的情況下,可以獲得一部分信用,允許消費者用于先消費、后支付。

2)對消費者消費過程中的結算風險進行評估。如果風險>無抵押的信用,要求消費者提交一部分抵押品(資金)獲得額外的信用以便相關消費的進行。

請注意,第一個方面的評估主要與消費者的職業、財務狀況等有關系,與當前所做的交易沒關系;第二個方面的評估,主要與當前(活歷史上已經進行但尚未結算)的交易的情況有關系。

三、電力市場信用管理的基本思路

電力市場中存在各種各樣的交易,涉及大量的市場成員,市場成員之間有著復雜的結算關系。為了降低結算風險,必須建立相應的信用管理機制。

信用管理一般由集中交易中的“中央對手方”負責。很多情況下,由電力交易中心作為這個“中央對手方”。

“中央對手方”負責對集中交易所中的所有市場成員進行結算,承擔相應的結算風險,因此需要通過建立信用機制對相關的風險進行控制。

電力市場信用管理的目的、基本方法與前面講述的一般市場的信用管理類似:目的都是為了降低結算風險;方法主要是通過無抵押信用和抵押信用等方式使得市場成員獲得一定的信用額度,以在電力市場中實現先交易、后付費(結算)。與上面講述的信用卡信用管理不同的地方在于:

1)管理的對象更加復雜。參加電力市場的主體大多是企業,對其無抵押信用的評估更加復雜。

2)交易品種更加復雜。同一個市場主體,可能同時進行多種交易。需要對電力市場中各種不同類型的交易確定其結算風險的計算方法,進而計算其總的信用要求。

3)抵押品可以采用更加多種多樣的形式。

電力市場中,信用管理主要包括以下幾方面的內容:

1)信用評估。通過專業的機構或由結算機構對市場成員的信用情況進行評估,以獲得一定的無抵押信用額度。一般該額度與市場成員的信用等級及有形資產值掛鉤。

2)結算風險評估。根據市場的結算規則,定期對市場成員的結算風險進行評估。這需要考慮市場成員參與的所有可能造成結算風險的交易(包括尚未進行的和已經進行但尚未結算的)的情況,包括交易量、交易價格及結算規則等。

3)總信用需求計算。根據結算風險的情況計算市場成員的總信用需求。根據具體規則的不同,總信用可以包括長期信用要求、短期信用要求;初始信用要求、變動信用要求等不同的部分。

4)抵押品信用的管理。市場主體的總信用=無抵押信用+抵押信用。結算風險評估根據市場結算規則動態進行,如果出現(市場成員的總信用需求>總信用)的情況,則要求市場成員通過繳納抵押品的方式獲得額外的信用。

四、電力市場中的信用額度評估

上面已經提到,市場成員可以通過兩大類方法獲得信用額度:無抵押信用和抵押信用。抵押信用相對比較簡單,市場成員通過某種具體的抵押品來獲得一定的信用,比如現金、保函等。這種方法下,要求相應的抵押品的受益人必須是電力市場的中央對手方。

另外一種是無抵押信用。這種信用,類似信用卡持卡人獲得的透支的額度,需要由專業的機構對其信用情況進行評級而獲得。

電力市場中,企業的無抵押信用一般以其實際資產為依托,也就是說,企業獲得的無抵押信用,一般是其實際資產的某種表現形式,保證其可以用于債務的償還。比如,國外電力市場一般規定無抵押信用是企業有形凈資產的一定的比例(一般低于5%),這個比例與企業的信用狀況有關:信用評級越高,這個比例越高。

對市場成員的信用評級,可以通過專業的信用評級機構進行,也可以由交易中心等機構自行進行。一些市場中,允許市場成員提交多個信用評級機構的評級結果。信用管理機制中,需要規定根據一個或多個信用機構的評級結果計算無擔保信用額度的計算方法。

五、電力市場中的結算風險評估

在某個時刻某個市場成員的結算風險可能由多種產品的多筆交易引起。具體來說,可以包括以下類型:

1)交易已經完成,尚未出結算單;以及出了結算單,但尚未到達付款期限的款項。這部分不屬于市場成員的欠費,但由于尚未結算完畢,存在無法支付的風險。

2)即將進行的交易的市場風險。市場成員參加未來某一時段的市場交易,可能造成一定的結算需求,由于交易量、交易價格的不確定,這部分結算量也存在一定的風險。

六、電力市場中的信用管理流程

電力市場中信用管理的基本流程如下:

1、對每個市場成員進行信用評價,得到信用等級。

2、根據市場成員的信用等級及有形凈資產等確定其無抵押信用額度。比如,

2.1根據信用等級確定有形凈資產比例;

2.2 有形凈資產比例 * 有形凈資產 = 無抵押信用額度。

3、市場成員通過繳納現金、保函等抵押品,獲得一定的抵押額度。

4、無抵押信用和抵押信用相加,得到市場成員當前的總信用額度。

5、對每個市場成員,根據其開展的交易的情況定期進行結算風險的評估。評估周期與交易類型、結算周期等有關。由于市場的交易量、價格等的隨機性,結算風險不是一個確定的值,而是一個隨機分布。考慮風險的分布情況,采用一定的算法計算市場成員總的信用額度需求。

6、如果市場成員擁有的總的信用額度小于風險評估計算得到的其需要的信用額度,則需要通過補充抵押品的方式消除這個差額。

七、算例

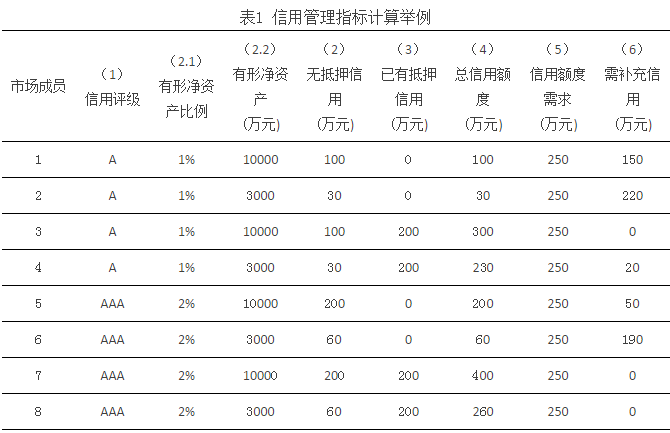

下面給出一個市場中若干市場成員的信用管理相關指標的計算情況。

表1 信用管理指標計算舉例

如上表所示,共有8個市場成員,1-4的信用評級為A,5-8的信用評級為AAA;1、3、5、7的有形凈資產為10000萬元,2、4、6、8的有形凈資產為3000萬元;1、2、5、6已經提交的抵押信用為0元,3、4、7、8的已經提交的抵押信用(保函)的數額為200萬元。市場成員1-8的信用額度需求均為250萬元。

首先,可以根據各市場成員的信用等級(1)確定其有形凈資產比例(2.1),然后乘以有形凈資產(2.2),得到無抵押信用(2)。其次,無抵押信用(2)與已有抵押信用(3)相加得到總信用額度(4)。最后,信用額度需求(5)減去總信用額度(4)得到需補充的信用(6)。

(1)-> 2.1

(2)=(2.1)* (2.2)

(4)=(2)+(3)

(6)= Max((5)-(4),0)

八、啟示與建議

1、相關市場規則、規范的描述中,相關術語的表述盡量統一、準確。對同一個問題,采用相同的表述。中文相對英文具有廣義性的特點,這就經常會造成對同一段(句)話、同一個詞,不同的人理解不一樣的地方,因此經常需要由權威部門進行“解讀”。消除歧義的最有效的方法,是在相關的文件中,直接將相關問題的概念解釋清楚。在法律、法規、規范的描述中,不需要遵循文學著作中“簡練”、“傳神”等要求,主要的要求應該是準確、無歧義,需要的話甚至可以重復描述。

2、信用評估的是市場成員總的信用情況,其進行的所有交易都會對其信用產生影響。除了用電方,發電方由于參與中長期交易、發電權交易等也可能產生一定的結算風險。電力市場信用評價對象應該包括所有可能存在結算風險的市場成員。

3、結算風險與相關交易的交易周期、價格波動情況、開票及結算時間等因素有關,在某個時間點,一個市場成員的結算風險可能受到多筆交易的影響。結算風險、信用風險需求的計算應考慮這種情況。

4、無抵押信用可以降低市場成員抵押信用的需求,是信用管理中重要的一個部分。無抵押信用額度一方面與信用評級的結果有關,另一方面與有形資產值有關。市場規則應該建立根據一個或多個信用評級機構的評級結果計算無抵押信用的計算方法。

5、信用評估、風險評估都有多種不同的方法,相關的規范盡量能夠兼容各種可能的評估方法。

研究小組:

甘倍瑜,華南理工大學電力學院

楊悅勇,華南理工大學電力學院

徐立新,華南理工大學經貿學院

季天瑤,華南理工大學電力學院

荊朝霞,華南理工大學電力學院

責任編輯:仁德財