2018年我國電力行業全社會累計用電量、分產業累計用電量分析

截止2月底,全國6000千瓦及以上電廠裝機容量17.0億千瓦,同比增長6.3%,增速同比減少1.6個百分點。其中,火電11.0億千瓦,同比增長3.9%,增速同比回落1.43個百分點;水電增長3.11%,增速同比回落1.11個百分點;風電、核電分別同比增加10.3%、9.1%。

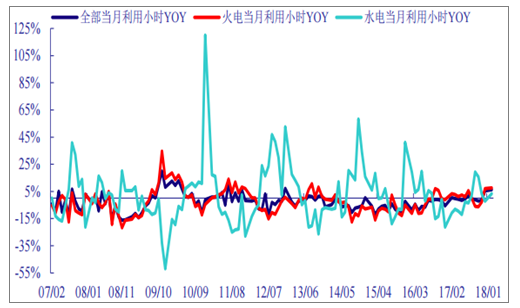

1-2月份,火電累計利用小時大幅增長,水電增速自2017年以來首次由負轉正。全國發電設備累計平均利用小時614小時,同比增加36小時(6.3%)。其中火電729小時,同比增加7.6%;由于來水情況較好及去年基數偏低,水電410小時,同比增加3.4%,增速自2017年以來首次由負轉正;核電、風電分別同比降低19小時和增加83小時。

累計利用率同比變化

數據來源:公開資料整理

當月利用率同比變化

數據來源:公開資料整理

全國機組利用小時數307小時,增速同比增加5.9個百分點。火電利用小時365小時,增速同比增加4.3個百分點。分省份看,增速前三的省份是云南(75.4%)、西藏(46.2%)和重慶(45.5%)。水電利用小時205小時,增速同比增加14.3個百分點。

1-2月份,全國跨區送電完成616億千瓦時,同比增長25.8%。其中,增幅最大的是西南送南方線路,完成4億千瓦時;華中送西南降幅最大,完成2億千瓦時。全國各省送出電量合計1756億千瓦時,同比增長26.5%,其中,大部分地區送電量均增加。增長幅度較大的是福建(684.34%)、上海(131.78%)和廣西(118.05%)。

2月份,全國跨區送電完成257億千瓦時,同比增加8.2%。其中,西南送南方1.8億千瓦時,增幅最大;華中送西南1億千瓦時,有所減少。全國各省送出電量合計726億千瓦時,同比增加6.8%。其中,增幅最大的地區為福建(223.7%)。

截止2月底,電源累計投資額252億元,同比上漲8.3%。其中,火電76億元,同比下滑2.3%,降幅收窄;水電53億元,同比下降7.6%,降幅持續擴大;風電、核電分別同比增加14.5%、54.0%。電網投資268億元,同比降幅為40.1%。

投資累計完成額變化圖

數據來源:公開資料整理

2月中國電煤價格指數為567元/噸,環比漲幅3.3%,同比上漲8.6%。分省份看,環比上漲的省份有22個,其中漲幅超過平均水平的有7個,環比下跌的有9個,環比增幅較大的地區為新疆(6.1%)、冀北(4.6%)、湖北(3.8%)。

中國電煤價格指數(全國)

數據來源:公開資料整理

從供給端來看,煤礦復產幅度有限,而伴隨著節后下游企業復工和兩會結束以后限產企業陸續復產,煤炭需求觸底回升,煤炭價格下行壓力減弱。今年4月7日至5月1日,大秦線將進行為期25天的春季集中檢修,屆時運輸能力不足,下游將會在檢修前進一步補充煤炭庫存,而供給難以大幅增長。綜合以上因素,我們預計二季度煤價或將止跌企穩。

秦皇島動力煤價格變動情況

數據來源:公開資料整理

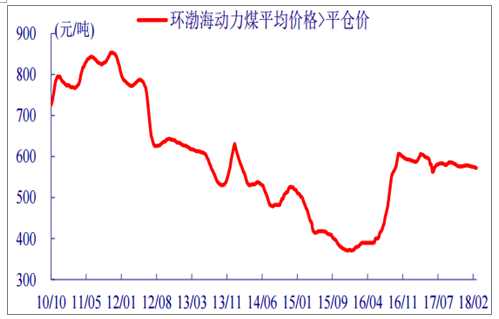

環渤海指數變動情況

數據來源:公開資料整理

從3月16日報價看,月環比下跌省份主要集中河北、安徽、廣東和山西。其中,跌幅居前的為開灤動力煤下跌(-14.9%)、唐山動力煤(-14.6%)廣州山西優混(-10.2%)、宿州動力煤(-4.9%)。

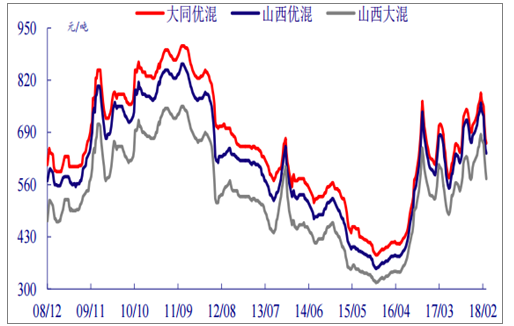

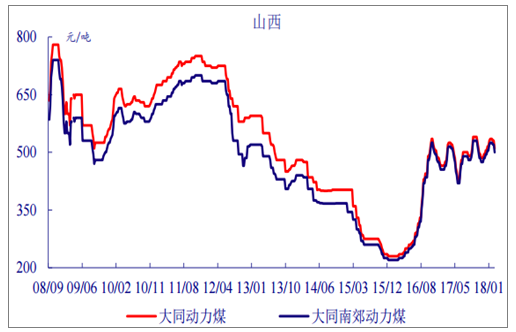

山西動力煤價格變動情況

數據來源:公開資料整理

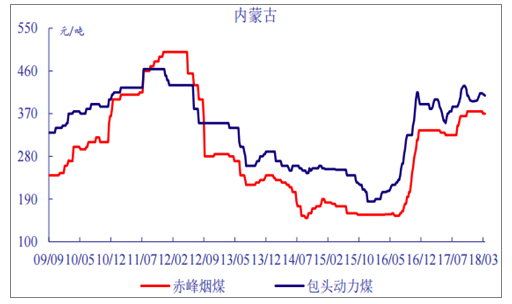

內蒙古動力煤價格變動情況

數據來源:公開資料整理

澳大利亞紐卡斯爾港動力煤3月15日報價95.4美元/噸,同比上漲18.2%,月環比降低7.2%。

國際動力煤價格變動情況

數據來源:公開資料整理

責任編輯:仁德財