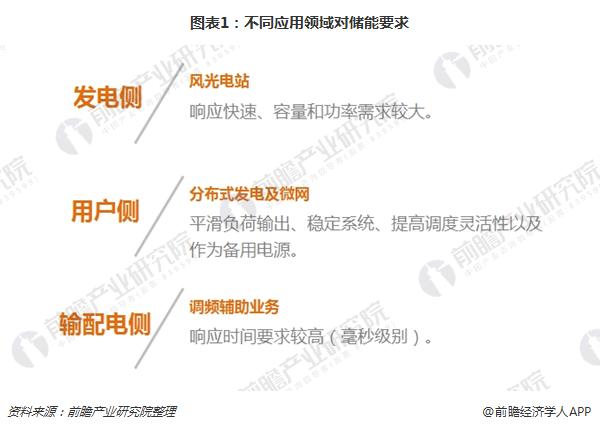

從發(fā)電側(cè)、用戶側(cè)、輸配電側(cè)看 儲能商業(yè)化應(yīng)用時代開啟

儲能在電力系統(tǒng)中的作用凸顯

發(fā)展風(fēng)電和光伏發(fā)電是我國能源發(fā)展的重點之一。根據(jù)《可再生能源“十三五”規(guī)劃》的目標(biāo),到2020年,光伏發(fā)電將達(dá)到1.05億千瓦(105GW),風(fēng)電達(dá)到2.1億千瓦(210GW)。作為清潔的可再生能源,光伏發(fā)電和風(fēng)電在經(jīng)歷快速發(fā)展的同時,也面臨著因隨機性和不可預(yù)測性導(dǎo)致的棄風(fēng)、棄光等并網(wǎng)消納問題。

大規(guī)模的儲能建設(shè)被認(rèn)為是解決可再生能源并網(wǎng)消納的重要手段之一。在用戶側(cè),儲能可在分布式發(fā)電、微網(wǎng)及普通配網(wǎng)系統(tǒng)中憑借其能量時移的作用,來幫助用戶實現(xiàn)電費管理,并在此基礎(chǔ)上實現(xiàn)其需求側(cè)響應(yīng)、電能質(zhì)量改善、應(yīng)急備用和無功補償?shù)雀郊觾r值。

在輸配側(cè),儲能可與火電機組捆綁參與調(diào)頻服務(wù),解決火電調(diào)頻能力不足、煤耗高、機組設(shè)備磨損嚴(yán)重等問題,且調(diào)頻效果遠(yuǎn)好于火電機組,其最突出優(yōu)點為毫秒級響應(yīng)速度,高于火電數(shù)十倍,調(diào)節(jié)反向、調(diào)節(jié)偏差以及調(diào)節(jié)延遲等問題將不會出現(xiàn)。

在發(fā)電側(cè),儲能用于大規(guī)模風(fēng)光的并網(wǎng),可解決其因隨機性和不可預(yù)測性導(dǎo)致的棄風(fēng)、棄光等并網(wǎng)消納問題。其主要工作模式跟蹤計劃出力、平滑輸出等。在此領(lǐng)域,儲能系統(tǒng)的大容量、大規(guī)模建設(shè)和應(yīng)用是重點。

儲能行業(yè)發(fā)展獲國家政策支持

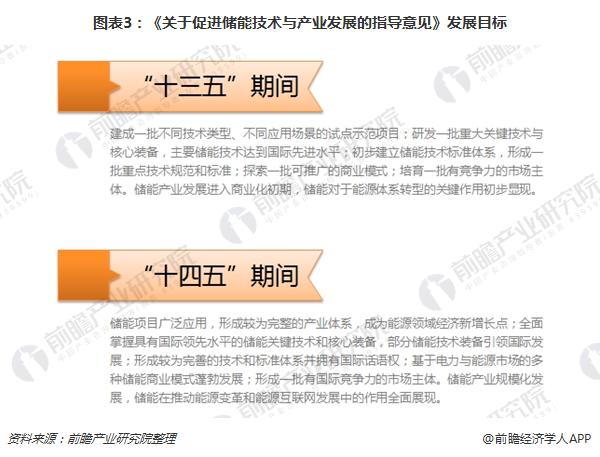

近年來,國家政策制定者已經(jīng)越來越重視儲能在新能源消納、調(diào)峰調(diào)頻、分布式能源應(yīng)用方面的重要性,并出臺了很多相關(guān)產(chǎn)業(yè)政策來支持儲能產(chǎn)業(yè)的發(fā)展。其中,2017年10月,財政部、科技部、工信部、國家能源局聯(lián)合發(fā)布《關(guān)于促進(jìn)儲能技術(shù)與產(chǎn)業(yè)發(fā)展的指導(dǎo)意見》,為我國儲能行業(yè)未來發(fā)展指明了方向。

《意見》提出儲能未來10年內(nèi)分兩個階段推進(jìn),第一階段即“十三五”期間,實現(xiàn)儲能由研發(fā)示范向商業(yè)化初期過渡;第二階段即“十四五”期間,實現(xiàn)商業(yè)化初期向規(guī)模化發(fā)展轉(zhuǎn)變。

儲能技術(shù)成本降低為發(fā)展奠定基礎(chǔ)

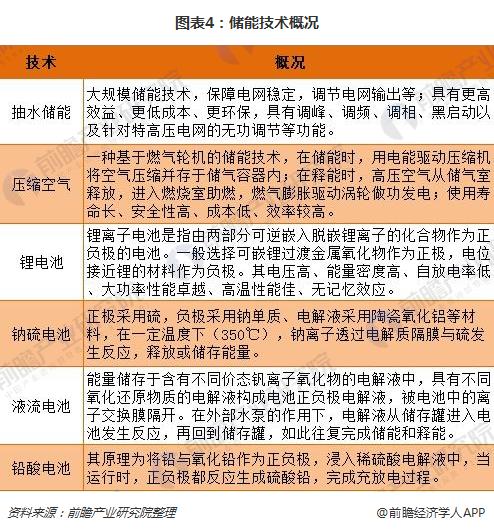

儲能技術(shù)主要分為物理性儲能和化學(xué)性儲能兩大類。前者主要包括抽水儲能、壓縮空氣儲能、飛輪儲能等;后者主要包括蓄電池儲能、超級電容器儲能等。蓄電池儲能方式包括鉛酸電池(包括改性鉛炭電池)、鋰離子電池、液流電池等技術(shù)。

隨著技術(shù)的發(fā)展,鋰離子電池、鉛炭電池、液流電池、鈉硫電池、超臨界壓縮空氣儲能、超級電容等主流儲能技術(shù)的成本已經(jīng)有了大幅降低。

據(jù)統(tǒng)計,到2016年底,大部分儲能技術(shù)的建設(shè)成本在人民幣2000元/kWh-3000元/kWh之間,較2013年已經(jīng)出現(xiàn)了大幅下降;預(yù)計到2020年,主流技術(shù)的成本區(qū)間將降低到人民幣1000元/kWh-1500元/kWh左右。建設(shè)成本的大幅下降將為儲能未來的廣泛應(yīng)用奠定基礎(chǔ)。

儲能行業(yè)發(fā)展空間大、前景可期

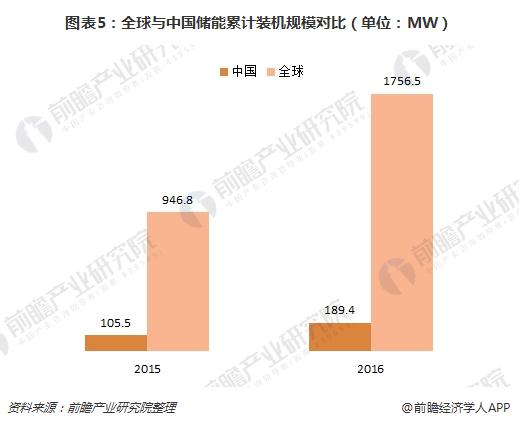

數(shù)據(jù)顯示,2000-2016年我國儲能累計裝機量為189.4MW(不包含抽水蓄能和儲熱),全球占比11%,年增長率34%,相較于15年的105.5MW增長80%。截至2016年底,全球儲能的累計裝機(不包含抽水蓄能和儲熱)為1756.5MW,年增長率為48%,相較于2015年底的946.8MW增長86%。

新增量方面,2015年7月-2016年12月,不包含抽水蓄能和儲熱,我國新增規(guī)劃項目總裝機量達(dá)到740MW,計劃在未來的兩三年內(nèi)建設(shè)、投運完成;如果規(guī)劃全部落實,到2018年,我國儲能的累計安裝量將實現(xiàn)7-10倍的增長。儲能產(chǎn)業(yè)的發(fā)展初具規(guī)模。

根據(jù)《可再生能源“十三五”規(guī)劃》的目標(biāo),到2020年,光伏發(fā)電將達(dá)到1.05億千瓦(105GW),風(fēng)電達(dá)到2.1億千瓦(210GW)。按照目前配臵來看,預(yù)計儲能比例應(yīng)該在10%左右,由此推算我國僅風(fēng)光電站配套儲能的市場空間就有30GW以上;加上更大規(guī)模的用戶側(cè)及調(diào)頻市場,儲能市場規(guī)模有望超過60GW。

官方微信售電那點事兒")

責(zé)任編輯:仁德財

-

電改2018 | 電改多點發(fā)力持續(xù)深入

-

增量配電網(wǎng)前三批試點項目業(yè)主名單出爐,看完別激動!

2019-01-04增量配電網(wǎng)業(yè)主名單 -

2018年11月全國全社會用電量5647億千瓦時

-

2019年湖南1月雙邊協(xié)商交易結(jié)果 價差-3.95元/兆瓦時

-

2018年11月分地區(qū)用電情況:東、中、西部地區(qū)全社會用電量同比均增長5%以上

-

同比增長140%!2019年年度省間市場化交易規(guī)模2490億度

-

增量配電網(wǎng)前三批試點項目業(yè)主名單出爐,看完別激動!

2019-01-04增量配電網(wǎng)業(yè)主名單 -

河北省發(fā)布通知要率先壓縮項目審批、核準(zhǔn)和備案時間

-

2019年電力自動化行業(yè)發(fā)展現(xiàn)狀及前景分析 看好配電自動化發(fā)展前景

-

工信部發(fā)布《印制電路板行業(yè)規(guī)范條件》

-

中國啟動第四批增量配電業(yè)務(wù)改革試點,要求年供電量超1億度或電網(wǎng)投資超1億元

-

發(fā)改委《關(guān)于支持優(yōu)質(zhì)企業(yè)直接融資 進(jìn)一步增強企業(yè)債券服務(wù)實體經(jīng)濟能力的通知》