聚焦丨售電公司迎來注銷潮 在電改深水中如何前行?

從2015年3月國務院發布電改的9號文開始新的電力改革后,電力市場的火熱勢頭逐漸增加,政策的普及更讓這市場高潮不落。越來越多的人接觸到電力交易這個新興行業。隨著政策層面的放寬,售電公司的準入門檻越來越低,給電力相關企業帶來了登記注冊的熱潮 。且由于售電公司作為中間商在交易過程中不需要在前期投入大量資金,它只是將自己所擁有的資源轉化為利潤 。這也是電力相關企業紛紛入市的主要原因。

目前,國內約有3萬多家售電公司進入電力市場 ,每一位市場主體都希望在電力市場從中分得一杯羹。但是伴隨著售電公司數量的增長,這之間的競爭也進一步加劇。2018年伊始出現了一波注銷浪潮,其中不乏擁有眾多電力資源的售電公司 。

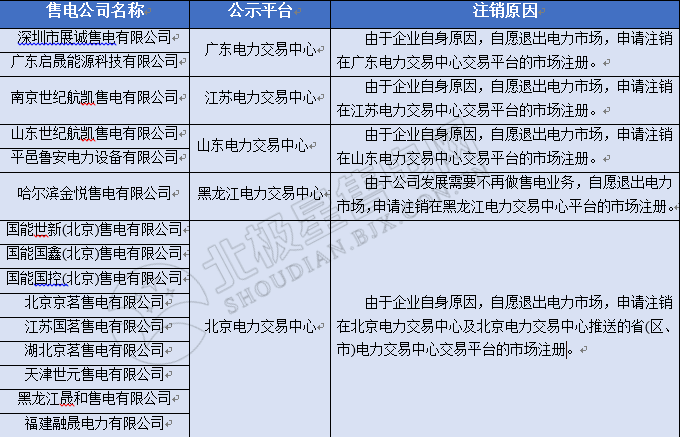

以下是最近(2018年)交易中心公布的注銷的售電公司名單:

為何售電公司在高達數萬億元的售電市場下頻頻退場?有從事售電行業的人說:“當售電市場在剛剛開放的時侯,許多人離開電網,創辦了首批售電公司進入售電市場的,他們大多擁有豐富人脈關系與交易電量的來源,擁有巨大的獲利空間。但是隨著電力體制改革體制的日益完善,以及偏差考核帶來的風險,作為中間商賺取價差的方法已不再適用 。”

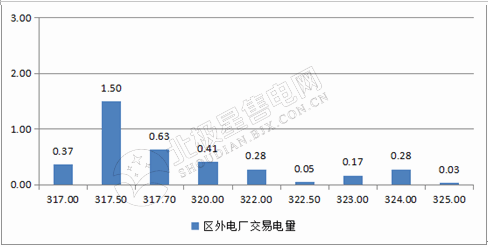

以冀北地區交易為例:2017年8月區外11家發電企業參與交易,成交均價為318.98元/千千瓦時 ,成交價最高為325.00元/千千瓦時,成交價最低為317.00元/千千瓦時。區外電廠成交電量電價區間如下:

2018年6月交易結果中,12家區外發電企業參與交易,發電側成交均價為329.99元/千千瓦時 ,冀北落地價為349.78元/千千瓦時。

區外電廠與區內電廠的電價價差逐漸減小。2017年6月份發電側成交均價為318.98元/千千瓦時,2018年6月發電側成交均價329.99元/千千瓦時,相差11.01元/千千瓦時 。短短半年多時間,區外的電價不斷增長慢慢的拉近與區內電廠的價差,一般都售電公司都是以區內電量作為保底電價,煤價也受制于國家政策影響和坑口礦場煤的產量的影響,國家對于環保的日益重視也導致多地火電廠發電小時數減少,火電企業只好上調上網電價致使早期擁有豐富區外電資源公司盈利差價逐漸減少,再刨除各項開支后利潤微乎其微。

目前售電市場交易的主要類型有年度長協和月度集中競價交易,這些仍屬于中長期市場,是計劃交易。由于計劃量并不代表這將是直接交易的結算量,所以售電公司在每次交易都伴隨著偏差的風險 。

偏差考核指的是,售電公司實際結算的電量如果超出或不足合同電量達到一定的比例,電力交易中心將會收取偏差考核費用,用于發電企業電量損失的補貼 。對達不到考核標準的企業,就要被罰一定金額(具體各地區執行的標準不同),所以說偏差考核直接影響著售電公司的收益 。

偏差的控制需要售電公司對自己的電力用戶所在行業、用電量、負荷等進行綜合評估,這就需要售電公司,能有效的對用戶行業前景分析與負荷做出精準的預測 。現政府也在高度重視節能減排和大氣污染治理,大力推進能源消費革命和供給側改革,而對于京津冀協同發展,首要的就是環保。致使有些地區有些電力用戶身處環保治理行業被當地的環保政策所限制制約。

目前各地都開始實施偏差考核制度,也使很多售電公司沒能預測好電力用戶的負荷,難以承擔偏差考核的風險。盡管有些售電公司擁有可靠的客戶資源,也難逃偏差考核帶來的巨大虧損 。

不管售電公司源起于何種電力背景,都要步入改革洪流,經過“甘苦”才在電力市場改革這深水中逐漸明朗。多地電力市場交易才剛剛起步,致使很多交易規則、交易流程尚不成熟。結算規則的不完善,更讓售電公司十分頭疼 。開展交易已經好幾個月了,但交易結算遲遲不能落實。增值稅的開票問題也讓電力用戶和售電公司不知如何是好。

有些地區市場放開程度不夠,僅放開百分之幾的全社會用電量用于市場化交易 。眾多售電公司爭來爭去,其實都是在有限的電量和有限價格區間里較勁,對于有些只擁有售電這一個業務的公司,加上注冊和人工的開支,已經瀕臨甚至踩破了生存底線。空間看起來那么大,但很多時候把握不準市場脈搏,只能是花錢買經驗,甚至因為惡性競爭還給電力用戶賠了不少承諾價差 。對于一些供大于求的買方市場來說,有些售電公司不計后果的保底,致使售電公司的壓力越來越大 。售電公司想要的是代理用戶數量與電量和能在本地區擁有較高的市場份額和聲望,來獲取更多的代理用戶。但是,這需要付出比別人更低的價格,才能獲得代理更多的電力用戶。這種現象的普遍出現,有售電公司自己的原因,也與其所處的大環境有關。

目前已經成立并完成注冊的售電公司中已有三萬余家,然而在交易中心進行公示的不足三成,完成公示的公司中又有近八成在觀望 。

從售電側來說,改革進度比預想的慢得多,現在的售電市場上彌漫著一種失望的情緒。售電公司單純賺差價的模式,其實和原先發電企業市場營銷部的職能沒有分別。目前電力市場可以提供給售電公司的產品很少,無論從體量還是種類上看,電力批發市場都還沒有建立起來,這使很多售電公司只能靠賺取差價盈利。

對于只擁有售電業務的售電公司來說,做好二級市場是其發揮自身優點重大突破點 。這類售電公司沒有發電資產,沒有任何調節能力,無力也無需與發電企業背景的售電公司對于工業用電大戶去“血拼”,而應該多關注分散、小體量的商業用電需求企業。售電市場在近幾年的快速發展,從原來純粹靠關系贏得的一部分客戶的競爭,轉移到了核心競爭力的競爭。它包含公司服務水平和能源互聯網能力的建設。

電力行業本質是一個“笨重”的行業,擁有大量的資產,民企更應該注重對于電力用戶的服務工作 。例如,廣東很多的售電公司都沒有太大的資產體量,但其服務用戶的功能非常強大。如果用戶出現問題,售電公司響應速度甚至超過電網的速度。隨著民企公司用戶數據量的增加,數據的價值也會進一步放大。售電公司在進行負荷預測等方面,也會更加精準。隨著市場競爭加劇,數據分析能力的重要性得到進一步體現,這也是用戶愿意選擇它們重要原因。

大多經過電力直接交易市場淘汰的售電公司,一般在對電力市場審議和分析不夠透徹 。抱著先入先得占領市場先機的想法貿然進入,都后來換來的只有離開。除了擁有有效的資源渠道,還要明確如何開展售電業務。公司如果缺乏了解電力市場的專業人才,對于電力市場一無所知,到后來吃虧受罪的就是你 。

總而言之,售電公司需要做好進入電力市場前期工作。一、開發和利用電力銷售渠道和資源;二、適當準備早期資金;三、確保電力市場人才的儲備 。在未來的售電市場中,它終將不是一個低價轉高價獲取利潤價差的模式。初期發展不可避免地進入價格競爭和市場份額階段。然而,在長期的發展,售電公司將會開展綜合能源解決方案,節能服務等多種增值服務 。如和為用戶提供多種增值服務,才是贏得了客戶數量,贏得了市場制勝點。

責任編輯:仁德財