電力市場化改革趨勢不可逆轉 電網發展向配售電側重點轉移

推動能源革命,實現“兩個一百年”目標,為國民經濟發展提供安全、經濟、清潔、可持續的電力供應,對我國電力行業來說仍然是艱巨的任務。

傳統電力企業必須加快轉型,特別是電網企業應該在配電端大力發展,培育能夠參與市場競爭的新興業務。

3.0時代:高度融合 聚焦競爭

電力行業是國民經濟發展的基礎產業,自20世紀以來,電力行業的演進經歷了三個階段:

1.0時代是以小機組、低電壓、小電網為代表。2.0時代是大機組、超高電壓、互聯電網,再到3.0時代的多能源、云計算、大數據、物聯網、移動互聯、智能化。

在新形勢下,我國電力企業在追求自身利潤的同時,需要為國民經濟發展提供安全、經濟、清潔、可持續的電力供應。

2015年以來的新一輪電力體制改革,延續了2002年那一輪改革的精神,充分體現了市場在資源配置中的決定性作用,以市場化改革為統領,以結構優化為著眼點,促進了我國電力工業的持續健康發展。其特征主要是在發電側市場化的基礎上,進一步開展了售電側和增量配電端的市場化改革。

當前,電力市場化改革趨勢不可逆轉,多買多賣的新格局已經形成,無論是工業用電還是居民用電,期待電價市場化的呼聲都越來越高。而隨著我國的全球化戰略進一步推行,在電網端,電網建設和經營權限開始向外資開放,同時能源替代競爭加劇,對光伏、風電等清潔能源的行政性補貼也會逐步取消。新技術、新業態和新的政策調整,都在擠壓整個電力行業主業的生存發展空間,電力行業包括電網企業,加速產業轉型升級的需求愈顯迫切。

過去總有錯誤觀點認為“電網企業做不了競爭業務”,但是國資委“改善和加強國有資產監管,確保資產保值增值”的要求,以及電網公司業績需要持續增長的自我要求,帶來了巨大的壓力,這決定了其只能通過聚焦競爭業務實現突破。必須要打造一種更加靈活、高效、適應市場的機制。

面對以清潔能源替代和電能替代為重點的新一輪能源變革,以大數據、云計算、移動互聯網為代表的信息技術與智能電網為代表的電力技術高度融合形成的第三代電網,將構建能源變革新格局,激發經濟增長新動力。

伴隨著電網發展向配售電側的重點轉移,為符合電力體制改革要求,應該看準配售電側的改革著力點,適應“云大物移智”的基本發展方向,開展多項符合未來發展方向的業務,進行重點培育。

我國電力行業應當加快電力大數據領域重大原創性科技創新與應用研發,實現中國主導和中國引領,這對于促進電力大數據的集成和共享、創新電力大數據的服務模式、推動能源生產和消費變革意義重大。

新藍海:綜合服務、清潔能源

城市綜合服務是一片新藍海。

智慧城市以人與自然和諧發展為基本理念,通過整合多種先進技術,促進城市各部分功能協同運作。城市能源基礎設施、公共服務平臺,對智慧城市發展具有重要推動作用。智能電網是智慧城市建設的基礎和重要組成部分,可以利用新一代的信息技術,以互聯網、電信網、廣電網等網絡基礎為特征,把城市里面的各個組成部分整合成一個平臺。

電網企業將以城市綜合能源服務商為過渡,向著城市公共事業運營商的目標方向發展。當前,中國城市管理精細化、品質化水平還不高,舊城改造和新城建設中如何實現資源有效利用迫在眉睫。電網要進一步配合提高城市公共服務水平的戰略要求,推動三表集抄、四網融合的管廊建設,特別是在政府公共項目、舊城區改造、自營開發小區中全面推廣。同時,圍繞提高對消費者的服務水平,加強數據分析、智能平臺、一站式服務等多模塊建設,以供電為抓手,帶動城市公共服務整體能力提高。傳統的電網“獨立作戰”將被與其他城市基礎管網合作的“協同作戰”所取代,多表集抄、多網融合將是電力行業拓展競爭業務的發展方向。

為此,需要以提高配電網建設水平為抓手,推動城市生態文明建設。目前城市快速發展帶來的交通擁堵、空氣污染等問題已受到全社會的廣泛關注。為解決這一問題,不少城市均提出要推動工業園區、產業集聚區開展集中供熱、協同治污、資源循環利用、共用基礎設施、產業補鏈等循環化改造。電網企業應加強相關區域配電網智慧用能建設、繼續發展對現有市場單位進行綜合能源改造業務、推動新能源汽車輔助設施建設、優化售電業務促進新能源消費,配合城市大氣、水、土壤治理,強化能源保障,打造優質市民生產生活生態空間。

從美國、日本成熟市場的經驗來看,輸配電比例在2:1左右,中國輸配電比例保持在4:1左右,在目前改革政策的支持下,中國未來配電網比例可能超過美國、日本,達到1.5:1左右,這種情況下,傳統電網將與其他市場機構在增量配電領域同步競爭。

清潔能源消納將會帶來另一片新藍海。

未來能源供給的特征是清潔基礎上的多能互補。目前我國清潔能源資源的分布和負荷分布并不均勻,外送消納困難。主要原因是缺乏輸電通道、淘汰落后火電的市場化機制尚未建立等。大力發展清潔能源需要如下舉措:

一是跨區跨省通道建設,建設特高壓輸電工程,使清潔能源外送消納具備可行的物理條件;

二是通過市場化等手段適當淘汰落后的火電廠等,為清潔能源的發展提供有利條件;

三是通過推動電動汽車等行業的發展,大力發展儲能市場,培育新型商業模式;

四是加快發展智能電網,更加高效地調控電力輸配,合理配置資源。

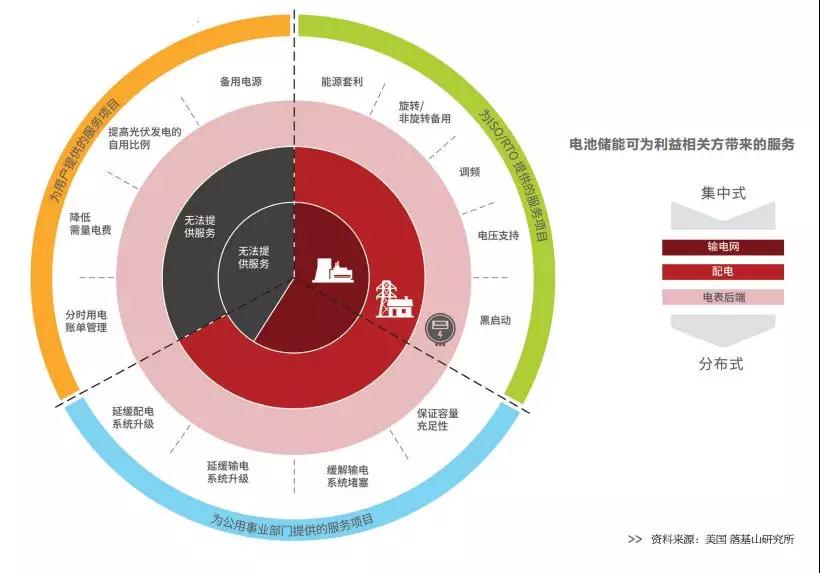

需要特別關注的是儲能領域的研究和突破。

目前,包括美國、加拿大、歐盟、日本、韓國在內的諸多發達國家和地區,已紛紛頒布規劃、計劃,將儲能列入研發補貼甚至是采購計劃。我國頒布的《能源發展戰略行動計劃(2014-2020年)》明確指出,為提高可再生能源利用水平,要“加強電源與電網統籌規劃,科學安排調峰、調頻、儲能配套能力”,切實解決棄風、棄水、棄光問題。預計到2020年,全球儲能市場融資額將達到51億美元,中國作為全球最大能源投資市場,理應成為最大受益者。

責任編輯:仁德財