第三方售電公司優(yōu)缺點(diǎn),全國(guó)十大售電公司

1、調(diào)度獨(dú)立

更重要的是,建立一個(gè)自由、開放、高效、可持續(xù)的電力銷售市場(chǎng),獨(dú)立調(diào)度和第三方交易中心是不可回避的兩個(gè)核心環(huán)節(jié)。就算回到“高速公路”屬性,如果電網(wǎng)還掌握著調(diào)度和交易操作的權(quán)力,那么售電市場(chǎng)呢?由于調(diào)度是電力系統(tǒng)中最重要的公共治理機(jī)構(gòu),它具有電網(wǎng)運(yùn)行指揮、事故處理、模式安排、交易實(shí)現(xiàn)等一系列公共功能。對(duì)安全穩(wěn)定、生產(chǎn)交易、技術(shù)監(jiān)督、學(xué)科準(zhǔn)入、規(guī)劃建設(shè)、信息管理等有重大影響。2002年電力改革后,原獨(dú)立調(diào)度機(jī)構(gòu)成為電網(wǎng)企業(yè)內(nèi)部部門。

調(diào)度獨(dú)立和交易中心被視為電網(wǎng)的“七寸”,是打破電網(wǎng)壟斷的起點(diǎn)。調(diào)度之所以重要,是因?yàn)樗械碾娔芙灰住⑤斉涠急仨毻ㄟ^電網(wǎng)進(jìn)行調(diào)度,這也意味著電網(wǎng)一方面控制著發(fā)電企業(yè)和最終用戶的并網(wǎng),這也是電能交易市場(chǎng)化改革沒有進(jìn)行的最重要原因。所有的交易都必須通過電網(wǎng)的調(diào)度和傳輸來完成,一旦電網(wǎng)無法從新的交易價(jià)格體系中獲益,將成為最大的障礙。

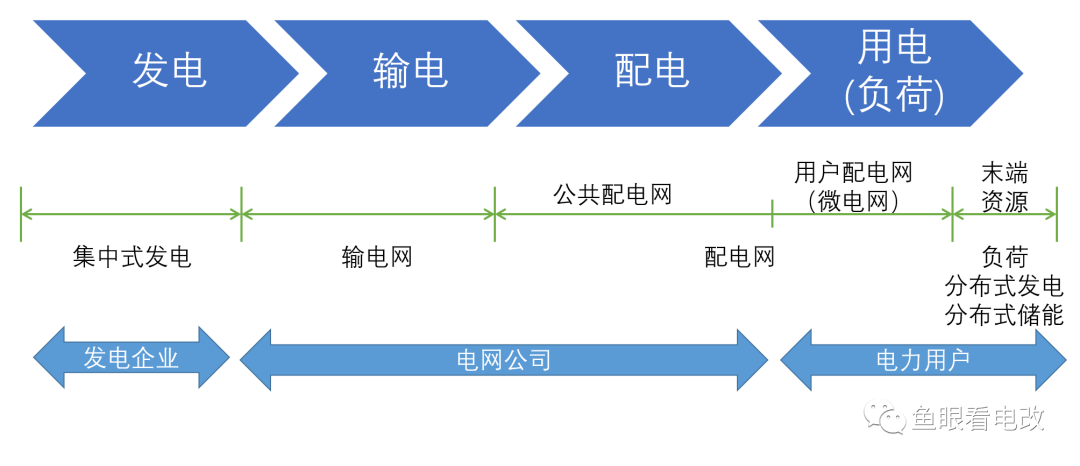

但在電力改革中云南售電公司,由于調(diào)度獨(dú)立等敏感環(huán)節(jié)沒有觸及,即使打開電網(wǎng)“黑箱”,設(shè)立獨(dú)立大規(guī)模售電,電網(wǎng)企業(yè)的“新壟斷”仍有可能滋生。按照上下游環(huán)節(jié),電力系統(tǒng)由發(fā)電、輸電、配電、銷售四部分組成,從而形成了上網(wǎng)電價(jià)(電網(wǎng)向發(fā)電企業(yè)購(gòu)電的價(jià)格)、輸配電價(jià)格(輸配電環(huán)節(jié)的價(jià)格)、銷售價(jià)格。這樣的等價(jià)交易看似簡(jiǎn)單明了,實(shí)際上卻有著巨大的“剪刀差”。

2、電力交易獨(dú)立

此外,電力交易機(jī)構(gòu)必須與電網(wǎng)分離,由政府直接領(lǐng)導(dǎo)或授權(quán),以實(shí)現(xiàn)公平交易。交易機(jī)構(gòu)的獨(dú)立性可以減少電網(wǎng)企業(yè)對(duì)市場(chǎng)交易的影響和干預(yù),有利于信息披露、公平交易和市場(chǎng)監(jiān)管。在國(guó)際上,市場(chǎng)交易與電網(wǎng)的資產(chǎn)所有權(quán)、運(yùn)營(yíng)和調(diào)度職能分離也是一種相對(duì)常見的模式。從實(shí)施難度來看,電力交易機(jī)構(gòu)的獨(dú)立性并沒有改變目前的行業(yè)組織結(jié)構(gòu)和安全責(zé)任制,改革的難度和成本。

目前交易中心相對(duì)獨(dú)立,產(chǎn)權(quán)仍在電網(wǎng)。目前南方電網(wǎng)還沒有單獨(dú)成立交易中心,所有的交易功能都掛在南方電網(wǎng)總部下屬市場(chǎng)部的市場(chǎng)部。2006年,國(guó)家電網(wǎng)在國(guó)家電網(wǎng)總部下設(shè)立了國(guó)家電網(wǎng)交易中心,設(shè)立了國(guó)家電網(wǎng)總部、地區(qū)電網(wǎng)和省級(jí)電網(wǎng)三級(jí)電力交易中心,主要負(fù)責(zé)簽訂交易合同、購(gòu)銷協(xié)議、電力結(jié)算和交易統(tǒng)計(jì)分析,參與電力市場(chǎng)規(guī)則

在新的電力改革方案征求意見稿中,對(duì)電網(wǎng)企業(yè)職能定位的描述是:“改變電網(wǎng)企業(yè)集輸電、購(gòu)售電、調(diào)度交易于一體的局面。電網(wǎng)企業(yè)主要從事電網(wǎng)投資運(yùn)營(yíng)、輸配電,對(duì)電網(wǎng)系統(tǒng)的安全負(fù)責(zé),保證電網(wǎng)的公平和不歧視,按照國(guó)家規(guī)定履行電力普遍服務(wù)義務(wù),不再負(fù)責(zé)購(gòu)電和售電。

調(diào)度是指揮者,根據(jù)生產(chǎn)作業(yè)的實(shí)際情況進(jìn)行調(diào)度管理。如果站在國(guó)家立場(chǎng)上,是客觀的。恐怕沒有一個(gè)要求,他(希望)按照自己的(需要)去調(diào)度管理,這是不公平的。調(diào)度應(yīng)該是st的原因

;">作為被調(diào)度對(duì)象,發(fā)電廠在此情此景下也有諸多難言之隱。對(duì)此,由于電網(wǎng)調(diào)度強(qiáng)大的公共職能,如果這個(gè)最大的行業(yè)公器“不獨(dú)立”、不能成為改革一方的助力,不論是先行啟動(dòng)電價(jià)改革,交易獨(dú)立或輸配分開,都不容易取得理想效果。

3、電網(wǎng)售電側(cè)應(yīng)引入民營(yíng)資本進(jìn)行“混改”

對(duì)于售電側(cè)改革,最大的爭(zhēng)議來自于售電環(huán)節(jié)的產(chǎn)權(quán),是將電網(wǎng)的售電業(yè)務(wù)徹底剝離?還是保留電網(wǎng)的售電業(yè)務(wù)讓民資參股?還是在不改變現(xiàn)有售電市場(chǎng)基礎(chǔ)上準(zhǔn)入更多的民營(yíng)售電公司?

如果在現(xiàn)有售電市場(chǎng)基礎(chǔ)上準(zhǔn)入更多的民營(yíng)售電公司,這些公司如何對(duì)抗具有先天優(yōu)勢(shì)的電網(wǎng)體系的售電公司?如果是以電網(wǎng)為主導(dǎo)混改現(xiàn)有售電公司的部分股權(quán),那么不僅會(huì)讓產(chǎn)權(quán)更加模糊,而且對(duì)建立雙邊或多邊交易的電力交易市場(chǎng)并無多少益處。

4、供電局改革去向

最大的難題在于如果對(duì)售電側(cè)進(jìn)行“徹底”的改革,也就是將電網(wǎng)進(jìn)行配售分離的話,對(duì)于現(xiàn)有的較大數(shù)量的地方供電局或供電公司來講,將可能面臨改革的可能。最 大可能是在供電局建立起現(xiàn)代企業(yè)制度,解決發(fā)、配售電市場(chǎng)化的問題,以及如何管理輸電高速公路的問題,其中供電局的改革將是最重要的部分。

此 前,電網(wǎng)方面曾對(duì)地方供電局或供電公司的配售分離進(jìn)行過一些嘗試,主要是將地方供電公司的配電線路及設(shè)備的安裝檢修維護(hù)從公司分離出來,單獨(dú)成立配網(wǎng)中心 和售電中心,但這種產(chǎn)權(quán)并未剝離的嘗試,被認(rèn)為只是強(qiáng)化了專業(yè)管理,并未實(shí)質(zhì)性地進(jìn)行配售分離。配售分離的核心在于產(chǎn)權(quán)的剝離,如果產(chǎn)權(quán)主體不變化,獨(dú)立 于電網(wǎng)的電能交易多元化售端市場(chǎng)就難以建立。

目前,全國(guó)各地的供電局還只是電網(wǎng)的毛細(xì)血管、基層單位,主要負(fù)責(zé)配電網(wǎng)的投資、運(yùn)維、檢修、售電、客戶服務(wù)等,目前隸屬于電網(wǎng)公司的供電局或地方供電局基本上都企業(yè)化了。

實(shí)際上,供電體系的產(chǎn)權(quán)并非鐵板一塊,特別是縣一級(jí)的供電公司,有相當(dāng)部分由地方集資建設(shè),以前并不屬于國(guó)網(wǎng)和南網(wǎng),近些年才在農(nóng)網(wǎng)改造中統(tǒng)一由地方移交給國(guó)網(wǎng)和南網(wǎng)。

以浙江為例,2012年,浙江省共有地市級(jí)供電公司11家,縣級(jí)供電公司64家,其中原資產(chǎn)屬于省和縣政府的61家供電公司已將資產(chǎn)無償劃轉(zhuǎn)給國(guó)家電 網(wǎng)。另外還有一家獨(dú)立的溫州市龍灣永強(qiáng)供電公司。上述61家無償劃轉(zhuǎn)給國(guó)網(wǎng)的供電公司,以前屬于地方政府,國(guó)網(wǎng)只是代管,主要負(fù)責(zé)農(nóng)網(wǎng)供電。

時(shí)電監(jiān)會(huì)不同意統(tǒng)一劃轉(zhuǎn)給國(guó)網(wǎng),因?yàn)檗r(nóng)網(wǎng)本身是獨(dú)立的配網(wǎng),成本清晰,這些供電公司完全可以市場(chǎng)化,成為改革的實(shí)驗(yàn)田。特別是浙江經(jīng)濟(jì)條件好,這些農(nóng)網(wǎng)的資 產(chǎn)也較好,并不想并入,但國(guó)網(wǎng)想要。也有些地方比如河南,人員包袱很嚴(yán)重,地方則希望盡快脫手。總體而言,因供電公司人員較多,供電公司完全可以下放給地 方政府,這樣省市級(jí)供電公司的配電資產(chǎn)和售電都從國(guó)網(wǎng)剝離出來,相當(dāng)于輸配分開了。

二、中國(guó)售電公司發(fā)展趨勢(shì)分析

售電市場(chǎng)的放開將有效推動(dòng)電價(jià)市場(chǎng)化和配用電量市場(chǎng)化,未來售電公司定位于用電需求側(cè)的多元化能源服務(wù)商,從配電環(huán)節(jié)到最終用戶的只能電表以及接入設(shè)備,打造智能化用電終端,9號(hào)文件倡導(dǎo)節(jié)能服務(wù)從事售電業(yè)務(wù),售電與用電服務(wù)融合發(fā)展將是未來售電公司的最為可能的趨勢(shì),未來售電公司與用電服務(wù)將可能出現(xiàn)以下幾趨勢(shì):

1、某些開展售電業(yè)務(wù)的公司已經(jīng)具備用電需求服務(wù)功能,如四方股份、科陸電子這類的公司未來有望進(jìn)行業(yè)務(wù)整合,打通售電和用電服務(wù)的業(yè)務(wù)環(huán)節(jié)。

2、本身缺乏用電需求服務(wù)能力的售電公司,未來可能通過內(nèi)生。外延或者合作等方式,布局用電服務(wù)業(yè)務(wù),合作對(duì)象為用電需求服務(wù)領(lǐng)域相關(guān)標(biāo)的。

中國(guó)售電公司投資主體變化趨勢(shì)分析

電改新增五類發(fā)電主體,包括:高新產(chǎn)業(yè)園區(qū)或經(jīng)濟(jì)技術(shù)開發(fā)區(qū);社會(huì)資本;分布式電源或微網(wǎng)系統(tǒng);供水、供氣、供熱等公共服務(wù)行業(yè)和節(jié)能服務(wù)公司;發(fā)電企業(yè),再加上電網(wǎng)公司,電改后云南售電公司,售電市場(chǎng)將出現(xiàn)六類主體競(jìng)爭(zhēng)的場(chǎng)面。

總體來看,除社會(huì)資本外的各投資主體均有各自的優(yōu)勢(shì)。我們預(yù)計(jì),未來我國(guó)將形成輸配售一體化、發(fā)售一體化和獨(dú)立第三方售電公司三種模式,在售電市場(chǎng)化初期,國(guó)家電網(wǎng)和南方電網(wǎng)憑借自身客戶的優(yōu)勢(shì)將占據(jù)主導(dǎo)地位,隨著市場(chǎng)化的進(jìn)行,國(guó)家電網(wǎng)和南方電網(wǎng)的售電業(yè)務(wù)將遭到削弱,發(fā)電公司和其他投資主體售電業(yè)務(wù)投資份額將進(jìn)一步擴(kuò)大。

中國(guó)售電公司投資規(guī)模發(fā)展趨勢(shì)分析

據(jù)不完全統(tǒng)計(jì),2016年,我國(guó)已成立超過700多家售電公司,注冊(cè)資本已超過600億元。未來,隨著售電業(yè)務(wù)的開放,中國(guó)售電公司數(shù)量將進(jìn)一步井噴。

中國(guó)售電公司投資區(qū)域分布趨勢(shì)分析

從目前來看,廣東、黑龍江、江蘇、河南、安徽、山東、浙江、貴州、湖北等東部和部分中部省份新成立售電公司占比較大。但由于深圳、內(nèi)蒙古等7地率先進(jìn)行售電側(cè)改革,未來深圳、內(nèi)蒙古、安徽、湖北、寧夏、云南、貴州等7地?zé)o疑將會(huì)成為售電公司的聚集地。

三、中國(guó)售電公司發(fā)展前景預(yù)測(cè)

1、中國(guó)售電公司發(fā)展規(guī)模預(yù)測(cè)

電力行業(yè)是國(guó)民經(jīng)濟(jì)發(fā)展中最重要的基礎(chǔ)能源產(chǎn)業(yè),是國(guó)民經(jīng)濟(jì)的第一基礎(chǔ)產(chǎn)業(yè),是關(guān)系國(guó)計(jì)民生的基礎(chǔ)產(chǎn)業(yè),是世界各國(guó)經(jīng)濟(jì)發(fā)展戰(zhàn)略中的優(yōu)先發(fā)展重點(diǎn)。根據(jù)近年來我國(guó)電力行業(yè)歷史發(fā)展規(guī)律,結(jié)合經(jīng)濟(jì)發(fā)展增速,以及下游需求對(duì)電力生產(chǎn)的拉動(dòng),預(yù)計(jì)未來我國(guó)電力行業(yè)的市場(chǎng)規(guī)模增速約為3%左右,到2021年行業(yè)的市場(chǎng)規(guī)模將近7萬億千瓦時(shí)。

圖表:2017-2022年中國(guó)全社會(huì)用電量規(guī)模預(yù)測(cè)

官方微信售電那點(diǎn)事兒")

- 相關(guān)閱讀

- 電力要聞

- 交易行情

- 電改觀察

- 云南售電

- 廣東售電

- 電改政策

- 增量配網(wǎng)

- 會(huì)展活動(dòng)

-

商業(yè)電費(fèi)多少錢一度-農(nóng)村商業(yè)電費(fèi)多少錢一度

2023-04-21昆明商業(yè)用電收費(fèi)標(biāo)準(zhǔn),商業(yè)物 -

西雙版納小區(qū)售電系統(tǒng)

2023-04-21云南最好的售電公司,售電公司 -

商業(yè)用電階梯,商業(yè)用電分段收費(fèi)標(biāo)準(zhǔn)

2023-04-21昆明商業(yè)用電價(jià)格,天津商業(yè)電

-

天津市東麗區(qū)加快電網(wǎng)建設(shè) 服務(wù)經(jīng)濟(jì)社會(huì)發(fā)展

-

617萬吉焦!189天!國(guó)家電投通遼發(fā)電廠保供熱任務(wù)雙破記錄

2023-04-20617萬吉焦!189天!國(guó)家電投通 -

四川售電市場(chǎng) | 電費(fèi)里收了我們多少快遞費(fèi)?

2023-04-20四川售電市場(chǎng)

-

第三方售電公司優(yōu)缺點(diǎn),全國(guó)十大售電公司

2023-04-21云南售電公司,云南售電公司招 -

商業(yè)電費(fèi)多少錢一度-農(nóng)村商業(yè)電費(fèi)多少錢一度

2023-04-21昆明商業(yè)用電收費(fèi)標(biāo)準(zhǔn),商業(yè)物 -

西雙版納小區(qū)售電系統(tǒng)

2023-04-21云南最好的售電公司,售電公司

-

甘肅電力交易中心《省內(nèi)直接交易D+3日滾動(dòng)交易管理辦法》

-

“電費(fèi)刺客”告訴我們,是時(shí)候考慮居民電價(jià)改革了

-

虛擬電廠與負(fù)荷側(cè)數(shù)字化

-

昆明電力交易中心:已投產(chǎn)的新增合規(guī)光伏電廠4月20日前完成電力市場(chǎng)注冊(cè)

-

明電力交易中心:已投產(chǎn)的新增合規(guī)光伏電廠4月20日前完成電力市場(chǎng)注冊(cè)

2023-04-12電力市場(chǎng)注冊(cè) -

云南云電配售電有限公司2023年校園招聘公告

2023-04-03云電配售電

-

解讀《廣東省推動(dòng)新型儲(chǔ)能產(chǎn)業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見》:完善新型儲(chǔ)能電力市場(chǎng)體系和價(jià)格機(jī)制

2023-03-21電力市場(chǎng)體系 -

電改“跨省跨區(qū)域”為何尤其重要?

2022-02-07跨省跨區(qū)域 -

能源服務(wù)的線上線下

2021-12-20能源服務(wù)