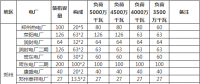

2018新能源行業策略報告:新能源汽車發展任重道遠,產業鏈核心供應格局呈現

2017年新能源汽車整體市場表現樂觀,純電動乘用車和專用車領域成產銷亮點。 前11月新能源汽車銷量60 9萬輛,同比增長50%,其中純電動乘用車、專用車銷量增幅分別為68 5%和138 3%;考慮年底是新能源汽車銷量大幅

我們認為2018-2020年是新能源乘用車進入具有代表性車型之間競爭的初步階段。 “雙積分”政策落地,純電動乘用車發展方向確定,車企開始進入車型實際競爭階段,多款性價比車型陸續上市,新能源乘用車各車型之間的競爭加速,但尚未滿足消費者綜合基本需求,與傳統燃油車尚存差距。

2018年純電動乘用車百公里電耗、續航里程、配套電池能量密度等指標將進一步改善。 不論是“雙積分”、補貼結構性下調,還是車企布局加速,均將提升新能源乘用車各項性能指數,而這些推動因素均在18年開始呈現,因追加16、 17年油耗積分核算, 18年7-9月份將會出現確定性的新能源汽車積分交易;補貼利好低電耗、高續航、高能量密度;車企中外合資、與上游鋰電池、電機電控企業合資加速布局。因此我們判斷:

2018年A00級小車市場占比有所下降,但依舊火熱;

A00級車型市場進入快速淘汰階段,續航里程、最高行駛車速(動力性能)有待提升;

A0、 A級車成主要增長點,市場份額提升,更高續航帶動動力電池需求提升。

動力電池板塊主要看點:

材料板塊看第一第二梯隊以及海外巨頭動力電池廠商供應鏈情況,海外電池巨頭加速全球擴張,國內材料供應商獲益;

高鎳三元需求爆發有望提前到來,距離規劃2020年單體電芯能量密度不低于300Wh/Kg、系統能量密度不低于230Wh/Kg目標尚且較遠,電池能量密度提升速度需加快;

負極供需平衡,人造石墨負極質量進一步優化,同時關注高端負極硅碳復合材料的相關布局,硅碳是未來負極發展方向,特斯拉Model 3松下配套電池已應用硅碳負極;

軟包電池進入高速滲透階段,對應鋁塑包裝膜需求高速增長,國產替代加速,鋁塑膜主要機會還要看國內廠商鋁塑膜產品性能能否達標。

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊