2018年將影響中國新能源行業的三大政策

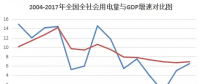

中國新能源汽車市場占據全球的半壁江山,在迅猛發展的同時,過度依賴補貼政策對行業發展也帶來不利影響,隨著補貼政策的退坡,雙積分的落地...

中國新能源汽車市場占據全球的半壁江山,在迅猛發展的同時,過度依賴補貼政策對行業發展也帶來不利影響,隨著補貼政策的退坡,雙積分的落地,新能源發展進入新階段,在2018年,政策對于市場依然起著重要作用,但車企也開始為兩年后的市場進行備戰。

下面盤點將在2018年影響整個市場的三大政策

1 、 補貼政策、公告與整改

2018年補貼退坡已成定局,但傳聞中的達摩克利斯之劍一直沒有落下,根據最新的消息是,補貼政策或在5月才開始執行,預留4個月的緩沖時間,以避免去年因政策變動出現上半年無車可買的局面。然而1月已經過去,補貼政策依然遲遲未公布,這使得許多企業紛紛按兵不動,處于觀望狀態。

盡管國補政策不明,但地補政策已經開始出爐,例如北京、杭州、溫州、深圳等城市已經公布了2018年地方補貼政策,基本都還是按照國家補貼50%的比例執行,不過杭州針對微型電動車是按照國補的25%,并且每輛不超過1萬,這也從側面印證了2018年針對微型車補貼力度下滑的趨勢。此外,中機中心近期連發通知,101家企業804款新能源車型被暫停公告,還有36家車企249個新能源客車產品未整改及審查不通過,審核力度明顯增強。

在網傳多個版本的補貼政策中,對于電池能量密度,續航里程以及Ekg的要求都有提升,這對于電池企業而言,無疑將帶來更大的壓力,特別是游走在補貼政策邊緣的產品,一不小心就得重頭再來。

2、安全,還是安全

1月24日,工信部發布了《電動汽車用鋰離子動力蓄電池安全要求(征求意見稿)》,規定了電動汽車用鋰離子動力蓄電池(以下簡稱鋰離子電池)單體、電池包或系統的安全要求和試驗方法。

安全性現階段始終是新能源汽車的阿喀琉斯之踵,從去年的多起電池起火、爆炸事件可以看車,在提升能量密度的同時,對于安全性的提升也是必須同時進行的,一旦過于冒進導致的后果可能對于整個行業的打擊都是致命的。

關于動力電池的安全要求以及檢測方式,不僅是新能源行業的關注,也是全社會關注的焦點。如何制定有效的安全機制,減少動力電池安全隱患,消除公眾對于電動汽車安全性的顧慮,需要政府部分、車企、電池廠已經檢測機構共同努力。

目前,磷酸鐵鋰更多的用在商用車領域,乘用車市場動力電池的主流已經轉為三元方向,比亞迪近期發布的產品規劃中,乘用已經全面轉向三元。特斯拉通過獨有的電池管理系統降低安全風險,但事實上,特斯拉電動汽車起火燃燒事件屢見報端。目前國內的新能源乘用車主要以微型為主,對于電池要求并不算高,一旦進入大規模普及階段,電池安全問題將重新成為關注的核心。

3、 電池回收政策

據業內研究機構預測,我國動力電池將迎來“報廢潮”,到2020年報廢量將超過24.8萬噸,大約是2016年報廢量的20倍。但目前關于電池回收方面的政策依然欠缺,去年11月,工信部部長苗圩表示:將全面落實生產者責任延伸制度,但相關管理辦法還未落到實處。

2月1日,中機中心發布《關于開通汽車動力蓄電池編碼備案系統的通知》,要求從事汽車動力蓄電池(含梯級利用)生產、在中國境內銷售動力蓄電池產品的獨立法人企業按照《汽車動力蓄電池編碼規則》(GB/T34014-2017)和通知的要求,通過“汽車動力蓄電池編碼備案系統”,申請廠商代碼,并備案編碼中“規格代碼”和“追溯信息代碼”的編制規則。

此舉對于建立汽車動力蓄電池回收利用體系有著重要意義,事實上早在2016年10月18日,工信部就發布了《電動汽車用動力蓄電池產品規格尺寸》和《汽車用動力電池編碼》(征求意見稿)。

在2018年,通過編碼制度以及一系列政策執行到位,未來動力電池回收利用難題將會得到有效解決。

回顧近年來新能源行業的發展,政策對于行業有著積極影響作用,但政策的變動也帶來行業發展方向的改變,在雙積分政策開始執行之后,市場導向作用將成為主要動力,屆時,行業也面臨洗牌,而動力電池廠商除了要跟進政策的變化,也要專注技術的革新,打好基礎,才能在未來的競爭中處于不敗之地。

原標題:2018年將影響中國新能源行業的三大政策

責任編輯:李鑫

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊