")

2019年電力設(shè)備行業(yè)十大猜想:配網(wǎng)或醞釀?lì)愃铺馗邏旱耐顿Y機(jī)會(huì)

年度猜新/猜心系列報(bào)告之:2019年電力設(shè)備行業(yè)十大猜想

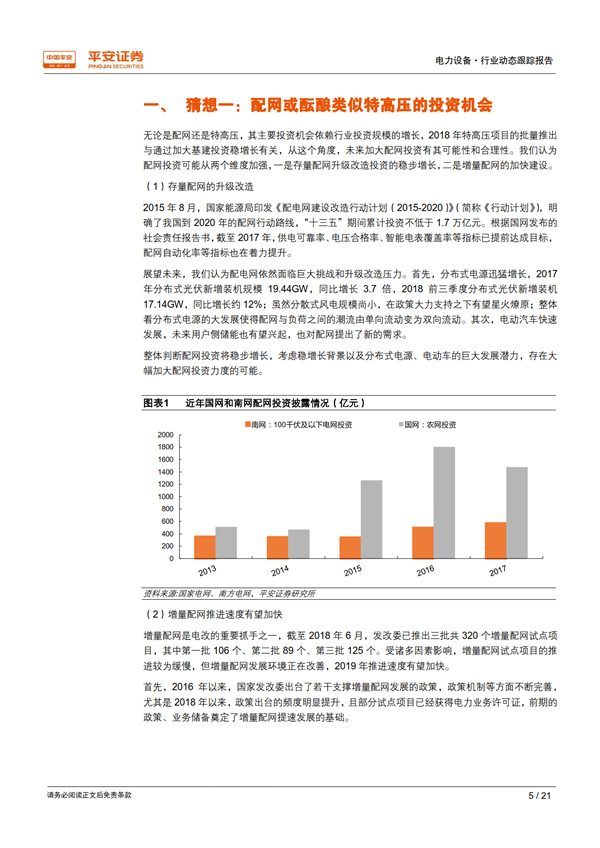

猜想一:配網(wǎng)或醞釀?lì)愃铺馗邏旱耐顿Y機(jī)會(huì)。考慮穩(wěn)增長背景以及分布式能源、電動(dòng)車的巨大發(fā)展?jié)摿Γ嬖诖蠓哟?a href="http://www.hidcn.cn/news/zbcg/" target="_blank" class="keylink">配網(wǎng)投資力度的可能。預(yù)計(jì)發(fā)改委、能源局選定12個(gè)直接聯(lián)系項(xiàng)目有望在2019年形成實(shí)質(zhì)性進(jìn)展,從而強(qiáng)化市場對于未來增量配網(wǎng)發(fā)展的預(yù)期。

猜想二:19年國內(nèi)光伏政策保量、控補(bǔ)貼強(qiáng)度或是基調(diào)。國家能源局明確補(bǔ)貼支持并保證規(guī)模、大幅提高十三五光伏建設(shè)的目標(biāo);綠證交易金額以及未滿足配額繳納的補(bǔ)償金等有望緩解補(bǔ)貼缺口問題。光伏發(fā)電度電成本快速下降,政策端具備壓補(bǔ)貼強(qiáng)度、適當(dāng)放松規(guī)模的條件。

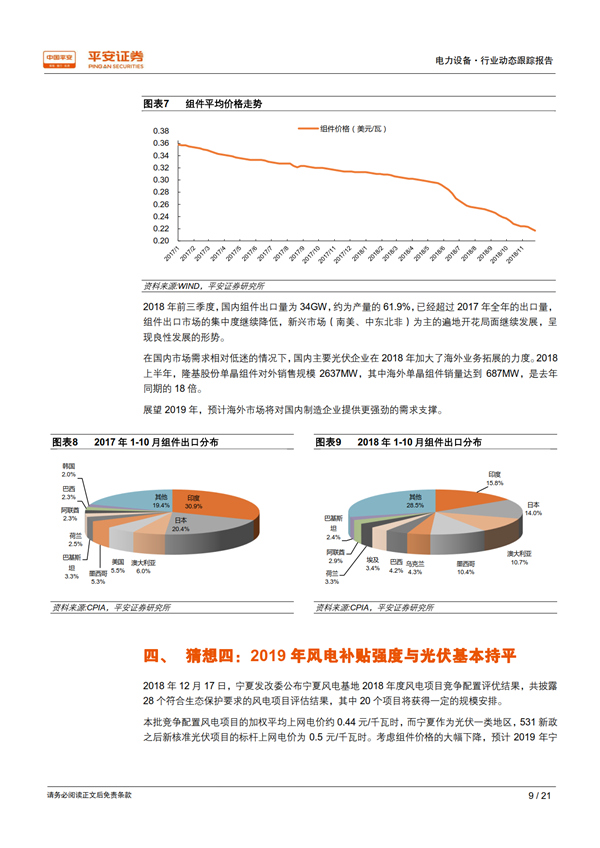

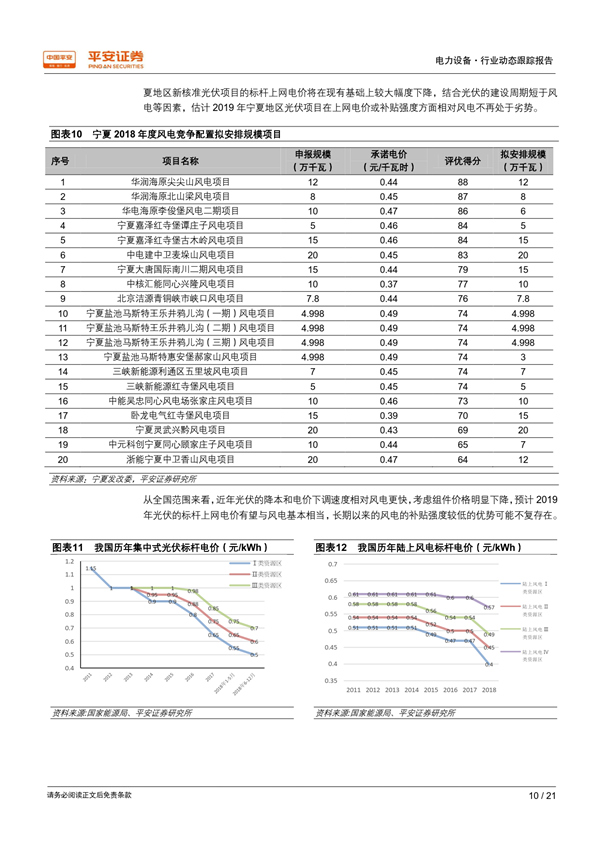

猜想三:海外光伏市場爆發(fā),形成明顯需求支撐。當(dāng)前組件價(jià)格較18年初下跌約30%,直接推動(dòng)光伏投資成本的下降,刺激海外需求。組件出口市場的集中度繼續(xù)降低,新興市場(南美、中東北非)為主的遍地開花局面繼續(xù)發(fā)展,呈現(xiàn)良性發(fā)展的形勢。猜想四:19年風(fēng)電補(bǔ)貼強(qiáng)度與光伏基本持平。從全國范圍來看,近年光伏的降本和電價(jià)下調(diào)速度相對風(fēng)電更快,考慮組件價(jià)格明顯下降,預(yù)計(jì)2019年光伏的標(biāo)桿上網(wǎng)電價(jià)有望與風(fēng)電基本相當(dāng),長期以來的風(fēng)電的補(bǔ)貼強(qiáng)度較低的優(yōu)勢可能不復(fù)存在。

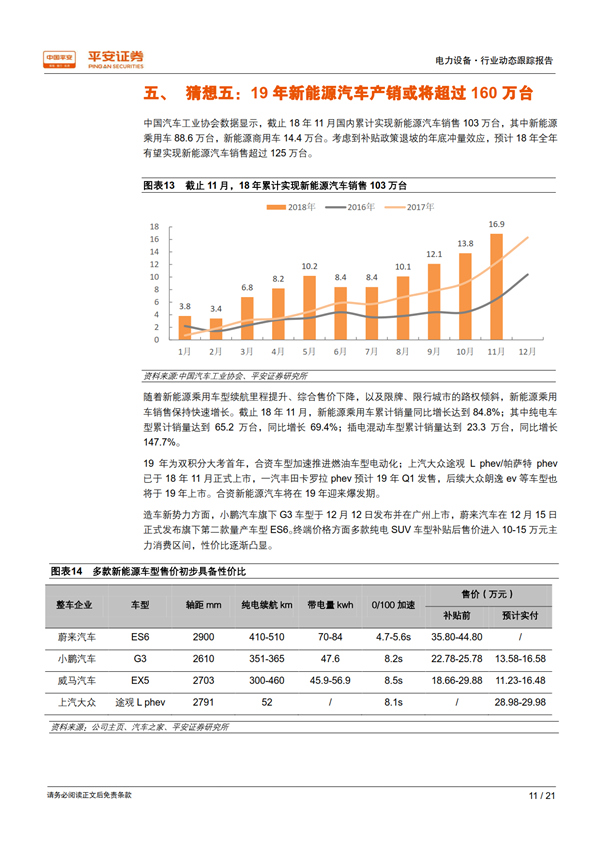

猜想五:19年新能源汽車產(chǎn)銷或?qū)⒊^160萬臺(tái)。19年為雙積分大考首年,合資車型加速推進(jìn)電動(dòng)化;多款純電SUV車型補(bǔ)貼后售價(jià)進(jìn)入10-15萬元主力消費(fèi)區(qū)間,性價(jià)比逐漸凸顯。預(yù)計(jì)19年新能源乘用車有望實(shí)現(xiàn)銷量140萬臺(tái)以上,帶動(dòng)新能源汽車銷售總量突破160萬臺(tái)。

猜想六:19年動(dòng)力電池系統(tǒng)單價(jià)或?qū)⑼黄?.9元/wh。2021年國家補(bǔ)貼政策全面退出,特斯拉電池組目標(biāo)價(jià)格100美元/kwh,與傳統(tǒng)美日汽車龍頭目標(biāo)采購價(jià)格接近;2021年國內(nèi)動(dòng)力電池配套均價(jià)或?qū)⑦_(dá)到600元/kwh。未來三年動(dòng)力電池年均降價(jià)幅度仍將達(dá)到15%左右水平。

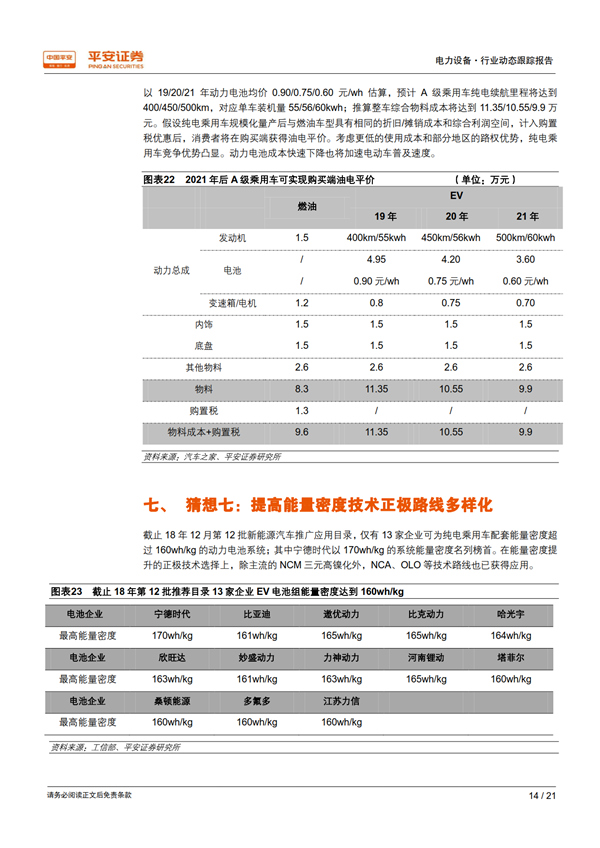

猜想七:提高能量密度技術(shù)正極路線多樣化。Model 3銷量快速增長帶動(dòng)松下NCA產(chǎn)業(yè)鏈配套的技術(shù)溢出,加速實(shí)現(xiàn)國產(chǎn)動(dòng)力電池的NCA技術(shù)導(dǎo)入;OLO也將在正極高電壓路線上憑借更低的金屬成本獲得一席之地。19年或?qū)⑹钦龢ONCNOLO等新技術(shù)導(dǎo)入批量供貨的元年。

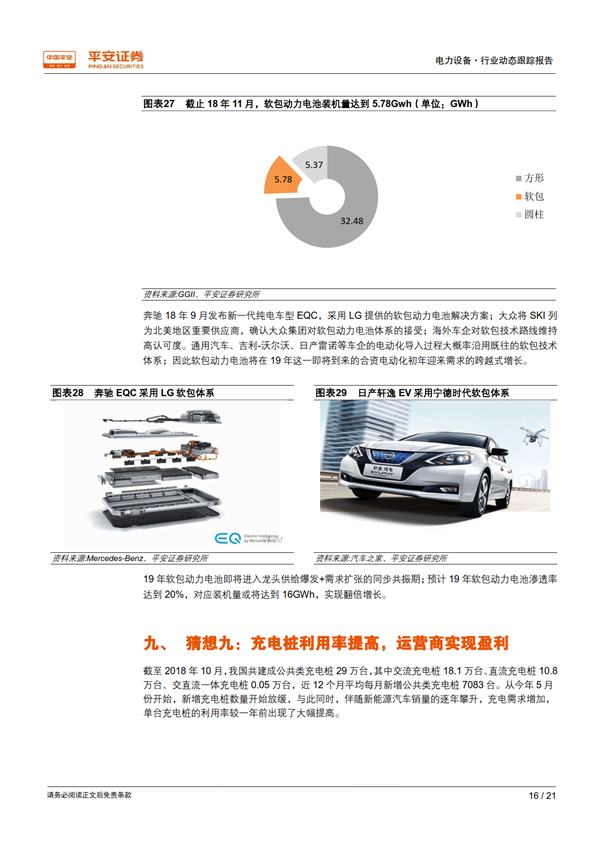

猜想八:軟包動(dòng)力電池應(yīng)用進(jìn)入爆發(fā)期。寧德時(shí)代配套日產(chǎn)軒逸實(shí)現(xiàn)軟包電池產(chǎn)業(yè)化,億緯鋰能、孚能科技獲得戴姆勒軟包訂單,LG、SKI加速國內(nèi)工廠擴(kuò)建,合資車型電動(dòng)化導(dǎo)入沿用軟包體系;19年軟包領(lǐng)域或?qū)⒂瓉砉┙o和需求共振,進(jìn)入增長爆發(fā)期。

猜想九:充電樁利用率提高,運(yùn)營商實(shí)現(xiàn)盈利。新能源汽車保有量的大幅增長,以及續(xù)航里程增加帶來的用車場景增多,將推動(dòng)充電需求快速上升。伴隨充電量的大幅提升,充電樁利用率顯著提高,預(yù)計(jì)特來電、星星充電等龍頭充電運(yùn)營商明年充電業(yè)務(wù)將實(shí)現(xiàn)盈利。

猜想十:電驅(qū)動(dòng)橋迎來大規(guī)模應(yīng)用,替代單獨(dú)電機(jī)電控系統(tǒng)。電驅(qū)動(dòng)橋低成本和高適應(yīng)性的特點(diǎn),使得電驅(qū)動(dòng)橋成為電動(dòng)汽車行業(yè)上下游共同的選擇。明年電驅(qū)動(dòng)橋?qū)⒂瓉硪?guī)模化應(yīng)用。相較于單獨(dú)的電機(jī)和電控,單品價(jià)值提升,技術(shù)門檻相對提高,產(chǎn)品更易于實(shí)現(xiàn)差異化定位,改善目前電機(jī)電控產(chǎn)品同質(zhì)化較為嚴(yán)重的局面。較早推出電驅(qū)動(dòng)橋的廠商毛利率有望得到一定提升。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:仁德財(cái)

- 相關(guān)閱讀

- 電力要聞

- 交易行情

- 增量配網(wǎng)

- 電改政策

- 電改觀察

- 會(huì)展活動(dòng)

- 國際電力

-

報(bào)告 | 經(jīng)濟(jì)發(fā)展與電力需求增長分析

-

中電聯(lián):2018年1-11月全國全社會(huì)用電量62199億度 同比增長8.5%

-

電力版《海草舞》,好聽到停不下來~

2018-12-21電力青春斗志激昂

-

報(bào)告 | 經(jīng)濟(jì)發(fā)展與電力需求增長分析

-

電力版《海草舞》,好聽到停不下來~

2018-12-21電力青春斗志激昂 -

一個(gè)電力人的一年。。。

2018-12-21電力行業(yè)職工

-

中電聯(lián):2018年1-11月全國全社會(huì)用電量62199億度 同比增長8.5%

-

能源局:1-11月全國售電量累計(jì)51045億度 增長9.8%

-

云南電力交易月報(bào)(2018年12月):省內(nèi)市場化交易電量75.64億度

-

2019年電力設(shè)備行業(yè)十大猜想:配網(wǎng)或醞釀?lì)愃铺馗邏旱耐顿Y機(jī)會(huì)

-

中國能源報(bào):增量配電試點(diǎn)緣何推進(jìn)緩慢

2018-12-18增量配電試點(diǎn) -

配電業(yè)務(wù)監(jiān)管基礎(chǔ)知識(八):核心監(jiān)管機(jī)制建設(shè)

2018-12-18增量配電業(yè)務(wù)

-

發(fā)改委《關(guān)于支持優(yōu)質(zhì)企業(yè)直接融資 進(jìn)一步增強(qiáng)企業(yè)債券服務(wù)實(shí)體經(jīng)濟(jì)能力的通知》

-

遼寧大力推廣煤改電 嚴(yán)格、準(zhǔn)確執(zhí)行各項(xiàng)優(yōu)惠電價(jià)政策

-

全文|《江蘇電力輔助服務(wù)(調(diào)峰)市場建設(shè)工作方案》、《江蘇電力輔助服務(wù)(調(diào)峰)市場交易規(guī)則》印發(fā)!

-

春節(jié)即將到來 售電公司怎樣應(yīng)對偏差考核?

2018-12-20售電偏差考核 -

電力體制改革|2018年中國售電公司業(yè)務(wù)模式對比分析

-

規(guī)模已超萬億!10省市2019年電力交易規(guī)模一覽