中國(guó)電力行業(yè)投資現(xiàn)狀、投資趨勢(shì)及電網(wǎng)投資增速微降原因分析

一、2017年中國(guó)電力行業(yè)投資情況分析

1、全國(guó)發(fā)電裝機(jī)容量

電力是關(guān)系國(guó)計(jì)民生的基礎(chǔ)產(chǎn)業(yè),電力供應(yīng)和安全事關(guān)國(guó)家安全戰(zhàn)略,事關(guān)經(jīng)濟(jì)社會(huì)發(fā)展全局。長(zhǎng)期以來(lái),我國(guó)電力市場(chǎng)形成了以煤電供應(yīng)為主,其他電力供應(yīng)為輔的局面。

近年來(lái),隨著社會(huì)經(jīng)濟(jì)的發(fā)展、人們健康意識(shí)以及環(huán)境保護(hù)意識(shí)的上升,污染重、能效低的煤電已經(jīng)不符合國(guó)家堅(jiān)持生態(tài)環(huán)境保護(hù)優(yōu)先、發(fā)展綠色經(jīng)濟(jì)的要求。因此,加快電力市場(chǎng)改革,調(diào)整能源結(jié)構(gòu),淘汰落后煤電機(jī)組,成為了當(dāng)前我國(guó)電力市場(chǎng)的重要內(nèi)容。

發(fā)電即利用發(fā)電動(dòng)力裝置將水能、化石燃料(煤炭、石油、天然氣等)的熱能、核能以及太陽(yáng)能、風(fēng)能、地?zé)崮堋⒑Q竽艿绒D(zhuǎn)換為電能。20世紀(jì)末發(fā)電多用化石燃料,但化石燃料的資源不多,日漸枯竭,人類(lèi)已漸漸較多的使用可再生能源(水能、太陽(yáng)能、風(fēng)能、地?zé)崮堋⒑Q竽艿?來(lái)發(fā)電。

20世紀(jì)以來(lái),對(duì)電力的需求幾乎每10年增加1倍。到20世紀(jì)80年代末,主要的發(fā)電形式是水力發(fā)電、火力發(fā)電和核能發(fā)電。到20世紀(jì)90年代中期,主要的發(fā)電形式是水力發(fā)電、火力發(fā)電和核能發(fā)電。美、俄、英、意、中國(guó)等國(guó)以火力發(fā)電為主,其發(fā)電量所占比重為70%以上。日、德的火電所占比重在60%以上。挪威、瑞士、巴西的水力發(fā)電量均占總發(fā)電量的90%左右,加拿大超過(guò)60%,瑞典也超過(guò)60%。芬蘭和南斯拉夫則水電與火電各占1/2。法國(guó)以核電為主,其發(fā)電量占總發(fā)電量的70%以上。

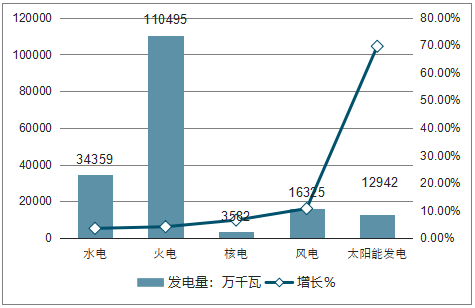

就我國(guó)目前發(fā)電結(jié)構(gòu)來(lái)看,由于中國(guó)的水力資源較為豐富,2017年水電容量達(dá)34359萬(wàn)千瓦,增速比上年增長(zhǎng)3.5%,其中抽水蓄能發(fā)電2869萬(wàn)千瓦,同比增長(zhǎng)7.5%;火力發(fā)電110495萬(wàn)千瓦,同比增長(zhǎng)4.1%,其中煤電98130萬(wàn)千瓦,同比增長(zhǎng)3.7%;核電3582萬(wàn)千瓦,同比增長(zhǎng)6.5%;風(fēng)電16325萬(wàn)千瓦,同比增長(zhǎng)10.7%;太陽(yáng)能發(fā)電12942萬(wàn)千瓦,同比增長(zhǎng)69.6%。

2017年中國(guó)電力容量及增長(zhǎng)情況

資料來(lái)源:公開(kāi)資料整理

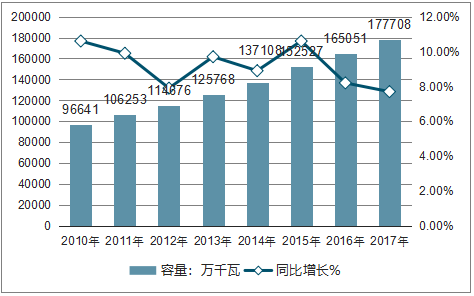

全國(guó)發(fā)電裝機(jī)容量從2010年的96641萬(wàn)千瓦增長(zhǎng)至2017年的177708萬(wàn)千瓦,年均復(fù)合增速達(dá)9.1%。截止2017年底,全國(guó)全口徑發(fā)電裝機(jī)容量17.77億千瓦,比上年增長(zhǎng)7.7%,增速比上年回落0.5個(gè)百分點(diǎn);風(fēng)電、太陽(yáng)能發(fā)電裝機(jī)規(guī)模已超國(guó)家十三五規(guī)劃目標(biāo)。

2010-2017年中國(guó)發(fā)電裝機(jī)容量及同比增長(zhǎng)走勢(shì)

資料來(lái)源:公開(kāi)資料整理

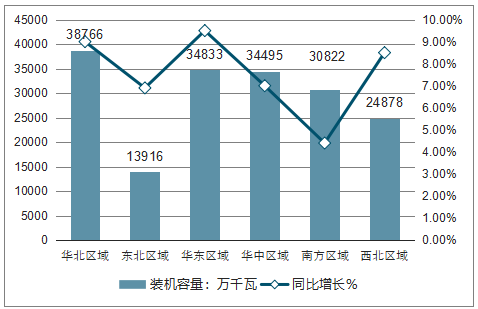

2017年全國(guó)各區(qū)域發(fā)電裝機(jī)容量中以華北區(qū)域裝機(jī)容量最高,華東及華中地區(qū)緊隨其后,東北區(qū)域受地理環(huán)境及經(jīng)濟(jì)因素限制,發(fā)電裝機(jī)容量在六大區(qū)域中份額較小。數(shù)據(jù)顯示,華北、華東、華中和南方區(qū)域發(fā)電裝機(jī)容量已超過(guò)3億千瓦;東北區(qū)域發(fā)電裝機(jī)容量為1.4億千瓦。

2017年全國(guó)各區(qū)域電網(wǎng)發(fā)電裝機(jī)容量及同比增長(zhǎng)走勢(shì)

資料來(lái)源:公開(kāi)資料整理

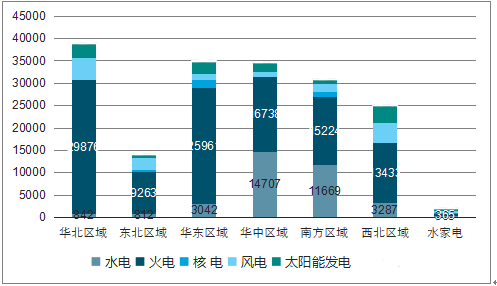

按各區(qū)域不同類(lèi)型電網(wǎng)裝機(jī)容量來(lái)看,華中、南方區(qū)域水電裝機(jī)占比分別為為42.6%和37.9%;西北地區(qū)新能源裝機(jī)占比32.8%; 東北地區(qū)風(fēng)電裝機(jī)占比19.8%;華北、華東火電裝機(jī)占比分別為77.1%、74.5%。

分區(qū)域電網(wǎng)分類(lèi)裝機(jī)容量

資料來(lái)源:公開(kāi)資料整理

2、全國(guó)電力裝機(jī)結(jié)構(gòu)

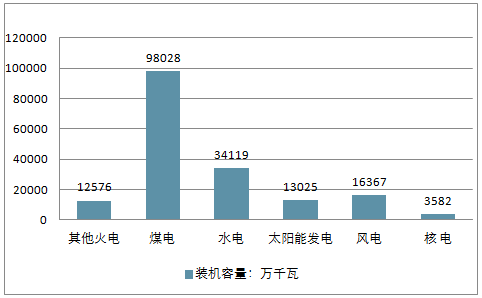

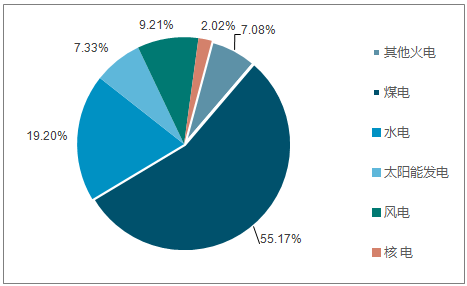

2017年全國(guó)累計(jì)裝機(jī)容量達(dá)到177703萬(wàn)千瓦,同比增長(zhǎng)7.6%,其中:水電、火電、核電裝機(jī)容量分別達(dá)到34119、110604、3582萬(wàn)千瓦,累計(jì)增速分別為2.7%、4.3%、6.5%。2017年雖然火電裝機(jī)仍然占絕對(duì)領(lǐng)先地位(62.25%,其中煤電占55.17%,其他火電占7.08%),但較2016年下降了2.03個(gè)百分點(diǎn)。

2017年全國(guó)累計(jì)裝機(jī)量情況

資料來(lái)源:公開(kāi)資料整理

2017年全國(guó)累計(jì)裝機(jī)結(jié)構(gòu)

資料來(lái)源:公開(kāi)資料整理

2017年全國(guó)累計(jì)新增裝機(jī)13372萬(wàn)千瓦,其中水電裝機(jī)容量1287萬(wàn)千瓦,同比增速分別為9.2%;火電電裝機(jī)容量4578萬(wàn)千瓦,同比下降9.3%;核電裝機(jī)容量218萬(wàn)千瓦,同比下降69.8%。

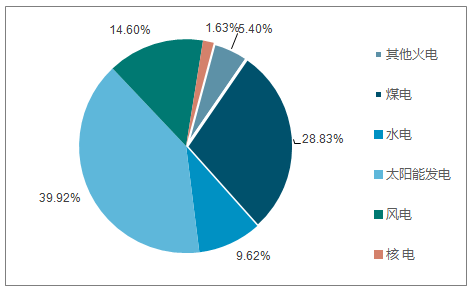

受電力供給側(cè)改革嚴(yán)控新增煤電裝機(jī)政策影響,2017年火電新增裝機(jī)僅為4753萬(wàn)千瓦,同比下降約1349萬(wàn)千瓦,供給側(cè)改革取得初步效果。非水可再生能源裝機(jī)進(jìn)一步提高,其中太陽(yáng)能發(fā)電和風(fēng)電裝機(jī)分別為5338萬(wàn)千瓦和1952萬(wàn)千瓦,在新增裝機(jī)中的份額超過(guò)一半(54%,其中太陽(yáng)能發(fā)電占40%,風(fēng)電占14%)。東、中部地區(qū)風(fēng)電新增裝機(jī)占比達(dá)到62%,風(fēng)電布局呈現(xiàn)向東、中部地區(qū)轉(zhuǎn)移趨勢(shì)。

2017年我國(guó)電力新增裝機(jī)結(jié)構(gòu)(單位:萬(wàn)千瓦,%)

資料來(lái)源:公開(kāi)資料整理

2017年我國(guó)電力新增裝機(jī)結(jié)構(gòu)(單位:萬(wàn)千瓦,%)

資料來(lái)源:公開(kāi)資料整理

3、全國(guó)各省累計(jì)裝機(jī)量分析

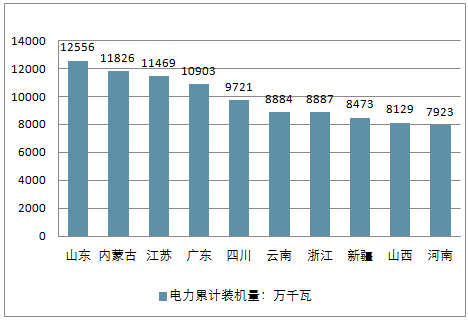

從累計(jì)裝機(jī)量區(qū)域情況來(lái)看,2017年全國(guó)累計(jì)裝機(jī)量第一的為山東省,達(dá)12556萬(wàn)千瓦,占全國(guó)比重大7.07%;其次為內(nèi)蒙古,2017年累計(jì)裝機(jī)量11826萬(wàn)千瓦,6.65%;江蘇、廣東和四川分別以11469、10903、9721萬(wàn)千瓦的累計(jì)裝機(jī)量分別位列第三只第五名。

此外,2017年各區(qū)域發(fā)電量均實(shí)現(xiàn)不同程度的正增長(zhǎng),其中同比增速超過(guò)全國(guó)平均水平(6.6%)的省份有10個(gè),依次為:西藏(20.5%)、陜西(16.5%)、山東(14.8%)、寧夏(13.9%)、江蘇(12.9%)、安徽(12.8%)、河南(10.7%)、北京(10.5%)、河北(8.5)、青海(8.5%)。

截至2017年底全國(guó)電力累計(jì)裝機(jī)量前十省份

資料來(lái)源:公開(kāi)資料整理

4、全國(guó)分類(lèi)型電力投資情況分析

中國(guó)發(fā)電裝機(jī)容量不斷提高,并且一直保持快速增長(zhǎng)。全國(guó)發(fā)電裝機(jī)容量從2010年的96641萬(wàn)千瓦增長(zhǎng)至2017年的177708萬(wàn)千瓦,年均復(fù)合增速達(dá)9.1%。截止2017年底,全國(guó)全口徑發(fā)電裝機(jī)容量17.77億千瓦,比上年增長(zhǎng)7.7%,增速比上年回落0.5個(gè)百分點(diǎn);風(fēng)電、太陽(yáng)能發(fā)電裝機(jī)規(guī)模已超國(guó)家十三五規(guī)劃目標(biāo)。

在電力投資方面,2017年全國(guó)主要電力企業(yè)電源工程建設(shè)完成投資2900億元,為2011年以來(lái)最低水平,比上年下降14.9%。其中水電投資中抽水蓄能投資創(chuàng)歷史新高;核電投資為2009年以來(lái)最低水平;火電及其煤電投資規(guī)模大幅下降,為近十年來(lái)最低水平。

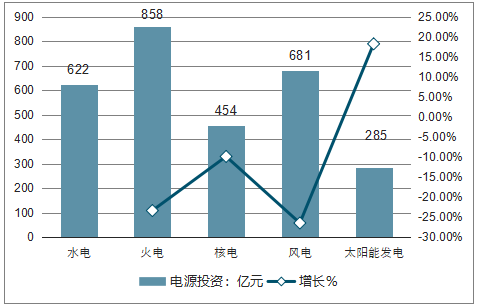

2017年中國(guó)分類(lèi)型電源投資及增速

資料來(lái)源:公開(kāi)資料整理

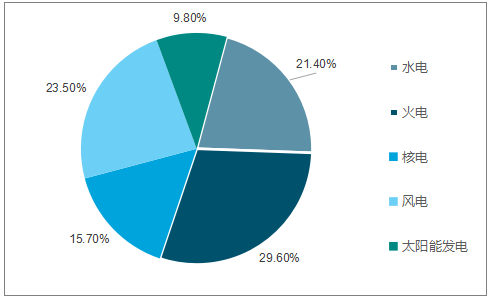

2017年全國(guó)分類(lèi)類(lèi)型電源投資構(gòu)成情況如下:太陽(yáng)能發(fā)電投資占全國(guó)電源投資總額的9.8%;風(fēng)電和火電以及水電占比都在20%以上,比重分別為23.5%、29.6%以及21.4%;核電占比15.7%。新能源發(fā)電投資向東、中部地區(qū)轉(zhuǎn)移。2017年?yáng)|、中部地區(qū)風(fēng)電、太陽(yáng)能發(fā)電投資占全國(guó)風(fēng)電、太陽(yáng)能發(fā)電投資的比重分別為69.8%和70.2%,分別比上年提高15.5和15.9個(gè)百分點(diǎn)。

2017年中國(guó)分類(lèi)型電源投資構(gòu)成情況

資料來(lái)源:公開(kāi)資料整理

二、中國(guó)電力投資情況預(yù)測(cè)

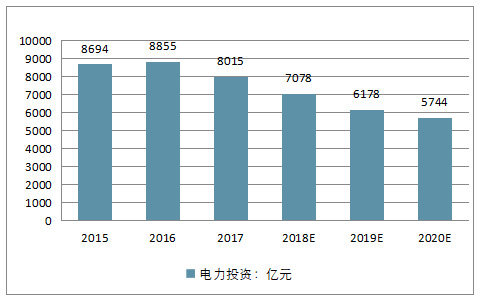

2018年1-5月,我國(guó)主要發(fā)電企業(yè)電源工程完成投資726億元,同比下降5.4%;1-5月份,全國(guó)電網(wǎng)工程完成投資1414億元,同比下降21.2%;推算出我國(guó)主要電力企業(yè)電力工程建設(shè)完成投資2140億元。預(yù)計(jì)2018年我國(guó)主要電力企業(yè)電力工程建設(shè)完成投資將降至7078億元,至2020年我國(guó)主要電力企業(yè)電力工程建設(shè)完成投資將降至5744億元。預(yù)計(jì)未來(lái)幾年我國(guó)電力投資將繼續(xù)下降。

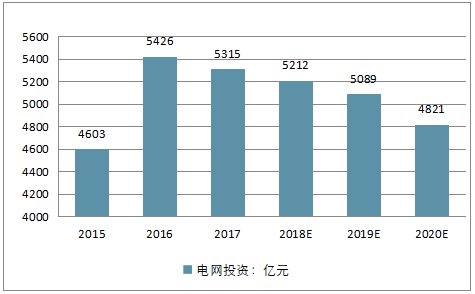

2015-2020年中國(guó)電力投資情況走勢(shì)

資料來(lái)源:公開(kāi)資料整理

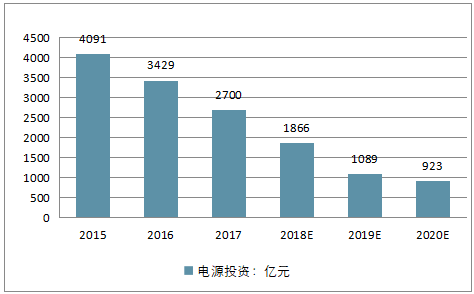

2017年,電源工程建設(shè)完成投資2700億元,與2016年相比下降20.8%。2018年年1-5月,我國(guó)主要發(fā)電企業(yè)電源工程完成投資726億元,同比下降5.4%。預(yù)計(jì)2018年我國(guó)電源投資總額將達(dá)到1866億元,2020年投資總額將降至千億元下方,為923億元。

2015-2020年中國(guó)電源投資情況走勢(shì)

資料來(lái)源:公開(kāi)資料整理

2018年1-5月中國(guó)電網(wǎng)工程完成投資1414億元,同比下降21.2%。預(yù)計(jì)2018年全國(guó)電網(wǎng)工程完成投資將繼續(xù)微幅下降至5212億元。2020年全國(guó)電網(wǎng)工程完成投資將跌出5000億元,為4821億元。

2015-2020年中國(guó)電網(wǎng)投資情況走勢(shì)

資料來(lái)源:公開(kāi)資料整理

三、電網(wǎng)投資增速微降原因

不同于“十二五”以來(lái)電網(wǎng)投資規(guī)模持續(xù)提升的態(tài)勢(shì),2017年我國(guó)電網(wǎng)建設(shè)增速略有回落。2017年我國(guó)電網(wǎng)工程建設(shè)完成投資5315億元,同比微降2.2%,為2010年以來(lái)首次下降。從電力系統(tǒng)內(nèi)部投資結(jié)構(gòu)上來(lái)看,過(guò)去一年電網(wǎng)工程建設(shè)投入超過(guò)電源建設(shè)2615億元,占電力基本建設(shè)投資完成額的比重達(dá)66.3%,同比大幅提升5.1個(gè)百分點(diǎn)。這也是 “十二五”以來(lái)電網(wǎng)建設(shè)投入連續(xù)第五次超過(guò)電源建設(shè)投入。

事實(shí)上,2016年電網(wǎng)投資增速較高的基數(shù)效應(yīng),也在一定程度上拉低了2017年的增幅。受?chē)?guó)家配電網(wǎng)建設(shè)改造行動(dòng)計(jì)劃及新一輪農(nóng)村電網(wǎng)改造升級(jí)等政策引導(dǎo),2016年電網(wǎng)投資增速大漲至16.9%。從電力投資趨勢(shì)來(lái)看,電網(wǎng)飽和程度尚不及電源,我國(guó)在可再生能源消納能力和供電可靠性等方面仍然亟須電網(wǎng)持續(xù)投資。隨著以再電氣化為根本路徑的新一輪能源革命深入發(fā)展,以及大部分電源供給及輸電線路骨架逐步完善的情況下,我國(guó)電網(wǎng)建設(shè)投資的重心已經(jīng)由主干網(wǎng)向配網(wǎng)側(cè)轉(zhuǎn)移,電網(wǎng)建設(shè)由高速增長(zhǎng)階段轉(zhuǎn)向高質(zhì)量發(fā)展階段。

轉(zhuǎn)變:電網(wǎng)投資增速略有回落

知其所來(lái),識(shí)其所在,才能明其將往。2010年以來(lái),我國(guó)電網(wǎng)建設(shè)投資繼續(xù)加大,速度不斷加快。回望電網(wǎng)發(fā)展軌跡,電網(wǎng)骨干網(wǎng)架日趨堅(jiān)強(qiáng),配網(wǎng)、農(nóng)網(wǎng)供電水平穩(wěn)步提升,電網(wǎng)服務(wù)清潔能源發(fā)展能力顯著增強(qiáng)。

記者查詢相關(guān)統(tǒng)計(jì)數(shù)據(jù)后發(fā)現(xiàn),“十二五”以來(lái),電網(wǎng)工程建設(shè)完成投資年年有不同程度的提升。其中,2011年完成3682億元,同比增6.77%;2012年完成3693億元,同比增0.2%;2013年完成3894億元,同比增5.44%;2014年突破4000億達(dá)4118億元;2015年完成4603億元,增速首次達(dá)到兩位數(shù);2016年首破5000億大關(guān),達(dá)到5426億,增速大漲至16.9%。

國(guó)家能源局公布的統(tǒng)計(jì)數(shù)據(jù)顯示,2017年,我國(guó)主要電力企業(yè)電力工程建設(shè)完成投資8015億元。其中,電源工程建設(shè)完成投資2700億元,同比下降20.8%;電網(wǎng)工程建設(shè)完成投資5315億元,同比下降2.2%。

“我國(guó)經(jīng)濟(jì)已由高速增長(zhǎng)階段轉(zhuǎn)向高質(zhì)量發(fā)展階段。”中央經(jīng)濟(jì)工作會(huì)議對(duì)“中國(guó)特色社會(huì)主義進(jìn)入了新時(shí)代,我國(guó)經(jīng)濟(jì)發(fā)展也進(jìn)入了新時(shí)代”的基本特征作出了明確判斷。我國(guó)電網(wǎng)用投資建設(shè)數(shù)據(jù)近乎完美地印證了這一轉(zhuǎn)變———從“高速”到“高質(zhì)量”,從“增長(zhǎng)”轉(zhuǎn)向“發(fā)展”。

電網(wǎng)投資的價(jià)值在新增輸電線路和變電設(shè)備上得以體現(xiàn)。2017年全國(guó)電網(wǎng)新增220千伏及以上輸電線路回路長(zhǎng)度為41459千米,同比增長(zhǎng)18.5%;新增220千伏及以上變電設(shè)備容量24263萬(wàn)千伏安,同比微降0.5%。

過(guò)去一年,共建成“兩交六直”特高壓輸電工程,其中,國(guó)家大氣污染防治行動(dòng)計(jì)劃特高壓交直流工程全面建成,基本形成西電東送、北電南供的特高壓輸電網(wǎng)絡(luò)。全國(guó)完成跨區(qū)送電量4235億千瓦時(shí)、同比增長(zhǎng)12.1%,跨省送出電量1.13萬(wàn)億千瓦時(shí)、同比增長(zhǎng)12.7%。

根據(jù)國(guó)家電網(wǎng)公司和南方電網(wǎng)公司2017年工作會(huì)議的數(shù)據(jù)顯示:過(guò)去一年,國(guó)家電網(wǎng)公司發(fā)展總投入6081億元,固定資產(chǎn)投資5066億元,其中電網(wǎng)投資4854億元。110(66)千伏及以上線路開(kāi)工4.9萬(wàn)千米、投產(chǎn)5.5萬(wàn)千米;變電(換流)容量開(kāi)工2.6億千伏安(千瓦)、投產(chǎn)3.5億千伏安(千瓦)。南方電網(wǎng)公司滇西北直流雙極低端及受端配套工程、魯西背靠背直流擴(kuò)建工程等“西電東送”輸電通道重大項(xiàng)目順利投產(chǎn),形成“八交十直”共18條500千伏及以上大通道,2017年“西電東送”電量累計(jì)2028億千瓦時(shí),創(chuàng)歷史新高。

電網(wǎng)建設(shè)力度加大,為地區(qū)經(jīng)濟(jì)發(fā)展帶來(lái)了有規(guī)模、有實(shí)效的新增投資,電力設(shè)備制造企業(yè)的業(yè)績(jī)也隨之水漲船高。電網(wǎng)投資每增加1億元,帶動(dòng)行業(yè)產(chǎn)出3億元。2017年,全國(guó)電網(wǎng)投資5315億元,直接帶來(lái)萬(wàn)億元以上市場(chǎng)產(chǎn)值。

趨勢(shì):配電網(wǎng)建設(shè)成投資重點(diǎn)方向

從高速度增長(zhǎng)到高質(zhì)量發(fā)展,意味著電網(wǎng)建設(shè)要從單純追求總量擴(kuò)張,轉(zhuǎn)向追求在經(jīng)濟(jì)增長(zhǎng)基礎(chǔ)上內(nèi)部結(jié)構(gòu)、電力系統(tǒng)以及服務(wù)質(zhì)量的整體提升與完善。

在電力系統(tǒng)內(nèi)部投資結(jié)構(gòu)上,我國(guó)電源、電網(wǎng)投資在不同時(shí)期,投資差異很大。自“十二五”開(kāi)始到未來(lái)10年甚至更長(zhǎng)時(shí)間,投資重點(diǎn)已逐步轉(zhuǎn)向電網(wǎng)智能化及配電網(wǎng)建設(shè),更加偏向于配、用電側(cè)。

由于2016年電網(wǎng)投資增速較高、基數(shù)較大,2017年我國(guó)電網(wǎng)建設(shè)增速略有回落。這與近兩年新一輪農(nóng)村電網(wǎng)改造升級(jí)近千億元投資項(xiàng)目和加快推進(jìn)全國(guó)配電網(wǎng)建設(shè)改造工作不無(wú)關(guān)系。

2017年,電網(wǎng)投資繼續(xù)向配網(wǎng)及農(nóng)網(wǎng)傾斜,新一輪農(nóng)網(wǎng)改造升級(jí)取得階段性重大進(jìn)展。110千伏及以下電網(wǎng)投資比重占電網(wǎng)總投資比重達(dá)到53.2%;新一輪農(nóng)網(wǎng)改造取得階段性重大進(jìn)展,完成了《關(guān)于“十三五”期間實(shí)施新一輪農(nóng)村電網(wǎng)改造升級(jí)工程的意見(jiàn)》(國(guó)辦發(fā)〔2016〕9號(hào))文件中“中心村電網(wǎng)改造升級(jí),實(shí)現(xiàn)平原地區(qū)機(jī)井用電全覆蓋”的任務(wù)。

2017年9月國(guó)家電網(wǎng)公司提前3個(gè)月打贏新一輪農(nóng)網(wǎng)改造升級(jí)“兩年攻堅(jiān)戰(zhàn)”,累計(jì)投資1424億元,完成153.5萬(wàn)眼農(nóng)田機(jī)井通電、6.6萬(wàn)個(gè)小城鎮(zhèn)(中心村)電網(wǎng)改造升級(jí)、7.8萬(wàn)個(gè)自然村通動(dòng)力電,惠及1.6億農(nóng)村人口和1.4億畝農(nóng)田。去年南方電網(wǎng)完成新一輪農(nóng)網(wǎng)改造投資340.6億元,7665個(gè)小城鎮(zhèn)、中心村實(shí)現(xiàn)電網(wǎng)升級(jí)改造,4709個(gè)機(jī)井完成通電任務(wù),262個(gè)貧困村通上了動(dòng)力電。

一分鐘解讀 電網(wǎng)投資增速微降原因

骨干網(wǎng)架建設(shè)仍是2018年電網(wǎng)投資最確定的一環(huán)。根據(jù)國(guó)家電網(wǎng)公司規(guī)劃,2018年將加快推進(jìn)北京西—石家莊、山東—河北環(huán)網(wǎng)、蘇通GIL管廊等特高壓交流工程,年內(nèi)建成準(zhǔn)東—皖南特高壓直流工程。南方電網(wǎng)公司滇西北送電廣東±800千伏特高壓直流輸電工程計(jì)劃今年6月底前全部建成投產(chǎn),烏東德電站送電廣東廣西直流輸電工程將盡快取得核準(zhǔn)并開(kāi)工建設(shè)。

就2017年的情況來(lái)看,電網(wǎng)建設(shè)的飽和程度仍然不及電源,電源投資弱于電網(wǎng)投資的現(xiàn)象預(yù)計(jì)仍將延續(xù)。盡管我國(guó)電力系統(tǒng)整體供應(yīng)能力已經(jīng)有所富余,但在可再生能源消納能力、調(diào)峰能力、供電可靠性等方面仍然亟須持續(xù)的電網(wǎng)建設(shè)投入。

南方電網(wǎng)公司提出,2018年將持續(xù)推進(jìn)農(nóng)網(wǎng)改造升級(jí),基本建成結(jié)構(gòu)合理、安全可靠的農(nóng)村配電網(wǎng),至今年底供電可靠率不低于99.78%,電壓合格率不低于98.03%,鄉(xiāng)村戶均配變?nèi)萘坎坏陀?.93千伏安。國(guó)家電網(wǎng)公司也提出,將實(shí)施美麗鄉(xiāng)村服務(wù)工程,包括農(nóng)網(wǎng)升級(jí)改造、供電服務(wù)均等化、電網(wǎng)配套建設(shè)3項(xiàng)舉措,投資3483億元,完成農(nóng)網(wǎng)改造升級(jí)專(zhuān)項(xiàng)工程和“小康用電”示范縣農(nóng)網(wǎng)建設(shè),改善鄉(xiāng)鎮(zhèn)供電所服務(wù)設(shè)施配置。

隨著新型城鎮(zhèn)化、農(nóng)業(yè)現(xiàn)代化步伐加快,新能源、分布式電源、電動(dòng)汽車(chē)、儲(chǔ)能裝置快速發(fā)展,終端用電負(fù)荷呈現(xiàn)增長(zhǎng)快、變化大、多樣化的新趨勢(shì),加快配電網(wǎng)改造升級(jí)的任務(wù)愈發(fā)緊迫。值得指出的是,在電網(wǎng)建設(shè)投資中,主網(wǎng)投資的核心指標(biāo)是用電量增速,隨著這一指標(biāo)的減緩,加之骨干網(wǎng)架建設(shè)日益完善,電網(wǎng)投資的重點(diǎn)將繼續(xù)向配電網(wǎng)轉(zhuǎn)移。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:仁德財(cái)

- 相關(guān)閱讀

- 電力要聞

- 交易行情

- 增量配網(wǎng)

- 電改政策

- 電改觀察

- 會(huì)展活動(dòng)

- 國(guó)際電力

-

11個(gè)試點(diǎn)項(xiàng)目!河北省2021年度電力源網(wǎng)荷儲(chǔ)一體化和多能互補(bǔ)試點(diǎn)項(xiàng)目公示名單

-

能源服務(wù)的線上線下

2021-12-20能源服務(wù) -

廣東:支持建設(shè)電、熱、冷、氣等多種能源協(xié)同互濟(jì)的綜合能源項(xiàng)目 培育綠色交易市場(chǎng)機(jī)制

2021-12-20多種能源協(xié)同

-

11個(gè)試點(diǎn)項(xiàng)目!河北省2021年度電力源網(wǎng)荷儲(chǔ)一體化和多能互補(bǔ)試點(diǎn)項(xiàng)目公示名單

-

廣東:支持建設(shè)電、熱、冷、氣等多種能源協(xié)同互濟(jì)的綜合能源項(xiàng)目 培育綠色交易市場(chǎng)機(jī)制

2021-12-20多種能源協(xié)同 -

浙江“兜底”售電為何有人點(diǎn)贊有人不爽?

2021-12-20售電

-

分錢(qián)、分糧、分地盤(pán)…大秦電網(wǎng)招募售電合伙人

-

10月份用電量延續(xù)較快增長(zhǎng)態(tài)勢(shì) 國(guó)民經(jīng)濟(jì)持續(xù)恢復(fù)向好

-

能源市場(chǎng)“負(fù)價(jià)格”事件分析及啟示

2020-11-03電力現(xiàn)貨市場(chǎng),電力交易,電改

-

國(guó)家發(fā)改委給14家單位回函了!完善落實(shí)增量配電業(yè)務(wù)改革政策的八條建議

2021-03-10國(guó)家發(fā)改委,增量配電,業(yè)務(wù)改革,政策,八條建議 -

2020年增量配電研究白皮書(shū):河南、云南、山西、浙江、江蘇五省區(qū)改革推動(dòng)成效顯著

2020-11-16增量配電,研究,白皮書(shū) -

貴州電網(wǎng)關(guān)于支持務(wù)川電解鋁產(chǎn)能指標(biāo)的建議

2020-11-10務(wù)川電解鋁產(chǎn)能指標(biāo)

-

能源服務(wù)的線上線下

2021-12-20能源服務(wù) -

【電改新思維】目錄電價(jià)“天花板”掀開(kāi)后,對(duì)電力營(yíng)銷(xiāo)系統(tǒng)的影響

2021-10-16全面,取消,工商業(yè)目錄,銷(xiāo)售電價(jià) -

國(guó)家發(fā)改委答疑電價(jià)改革

2021-10-15國(guó)家發(fā)改委,答疑,電價(jià)改革

-

【電改新思維】目錄電價(jià)“天花板”掀開(kāi)后,對(duì)電力營(yíng)銷(xiāo)系統(tǒng)的影響

-

電改里程碑文件——真的放開(kāi)兩頭

2021-10-15全面,取消,工商業(yè)目錄,銷(xiāo)售電價(jià) -

【電改新思維十七】目錄電價(jià)“天花板”被捅破,對(duì)市場(chǎng)化電費(fèi)結(jié)算方式有何影響?