電研致思系列報告之一:用電量有望延續較快增速 火電和核電更為受益

核心觀點

全社會用電量增速超預期,用電新動能開始顯現

今年 1-10 月全社會用電量同比增長 8.7%,增速較去年同期提高 2.0 個百分點,創造了自 2011 年以來的新高, 預計全年增速將遠高于中電聯預計的 5.5%。 從產業來看,第二產業用電量增速回暖,第三產業、城鄉居民生活用電量增速加快是用電量增速超預期的主要原因。 觀察貢獻率前十五的行業,若去除用電量增速小于全社會用電量增速的行業, 第二產業合計貢獻率為 19%, 第三產業合計貢獻率為 32%,城鄉居民生活貢獻率為 20%。第三產業和城鄉居民生活貢獻率持續提升,新的用電增長動能開始顯現。

穩中有變,四個方面詳解用電量高增長

國家能源局分析推動用電增速超預期的主要推動力量是“三個驅動、一個支撐”,即產業結構轉型升級、 終端用能結構優化、 裝備制造業和新經濟發展驅動以及電網建設的有力支撐。 我們從電能替代、鋼鐵、互聯網和城鄉居民生活用電四個方面對用電量增速進行分析, 預計未來用電量增速將呈現穩中有變的趨勢,其中電能替代、 互聯網數據中心、 城鄉居民生活有望持續貢獻新增用電需求,而鋼鐵行業、 加密貨幣挖礦行業用電需求或將回落。

用電量有望延續較快增速,火電和核電更為受益

我們在樂觀、中性、悲觀三種假設情景下對 2019-2020 年用電量增速進行展望, 中性估計 2019-2020 年用電量增速分別為 5.9%-6.3%、 5.4%-6.0%,用電量較快增速有望延續, 發電設備利用小時數有望持續提升。 綜合考慮各類電源的特性, 火電和核電利用小時數可控性高, 可上升空間較大; 水電和風電可控性低,上升空間相對有限, 我們認為火電和核電在用電量增速維持較高水平時相對更為受益。 從基本面來看, 火電和核電基本面持續向好, 火電有望在收入端實現量價齊升, 而成本端逐漸下降,業績將迎來拐點;核電則受益于利用小時數提升帶來的毛利率提高,盈利有望持續改善,若新項目審批重啟,行業有望迎來新一輪發展。

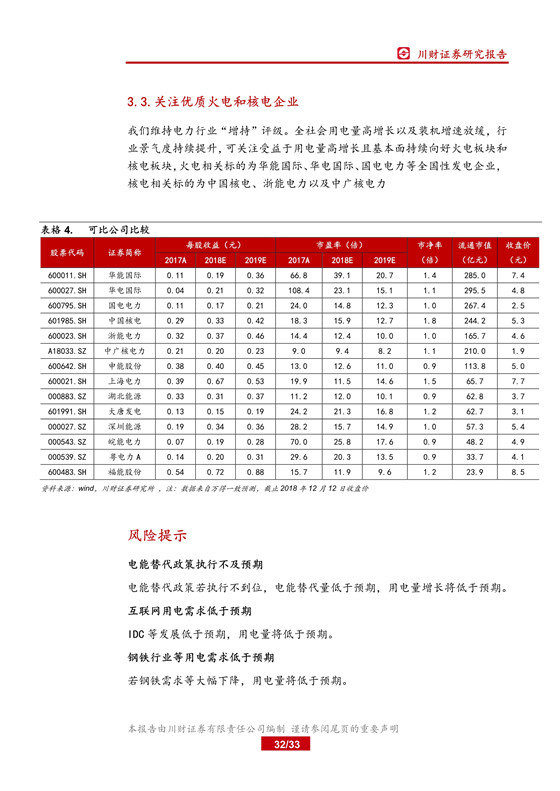

關注優質火電和核電企業

全社會用電量高增長以及裝機增速放緩,行業景氣度持續提升, 我們維持電力行業“增持”評級。 可關注受益于用電量高增長且基本面持續向好火電板塊和核電板塊, 火電相關標的為華能國際、華電國際、國電電力,核電相關標的為中國核電、浙能電力以及中廣核電力。

風險提示: 電能替代政策執行不及預期; 互聯網用電需求低于預期等。

責任編輯:仁德財

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

能源服務的線上線下

2021-12-20能源服務 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同 -

浙江“兜底”售電為何有人點贊有人不爽?

2021-12-20售電

-

分錢、分糧、分地盤…大秦電網招募售電合伙人

2021-01-28大秦售電,招募,貴州區域,合伙人,限50個,名額,月入上萬,不是夢 -

10月份用電量延續較快增長態勢 國民經濟持續恢復向好

2020-11-17全社會用電量,國家電網,產業用電量 -

能源市場“負價格”事件分析及啟示

2020-11-03電力現貨市場,電力交易,電改

-

國家發改委給14家單位回函了!完善落實增量配電業務改革政策的八條建議

2021-03-10國家發改委,增量配電,業務改革,政策,八條建議 -

2020年增量配電研究白皮書:河南、云南、山西、浙江、江蘇五省區改革推動成效顯著

2020-11-16增量配電,研究,白皮書 -

貴州電網關于支持務川電解鋁產能指標的建議

2020-11-10務川電解鋁產能指標

-

能源服務的線上線下

2021-12-20能源服務 -

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16全面,取消,工商業目錄,銷售電價 -

國家發改委答疑電價改革

2021-10-15國家發改委,答疑,電價改革

-

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16目錄電價,電力,營銷系統,影響,電改 -

電改里程碑文件——真的放開兩頭

2021-10-15全面,取消,工商業目錄,銷售電價 -

【電改新思維十七】目錄電價“天花板”被捅破,對市場化電費結算方式有何影響?

2021-05-20電改,電價,市場化電費,結算方式,大秦電網