2019年中國(guó)電力行業(yè)各電源需求與供求發(fā)展預(yù)測(cè):市場(chǎng)化交易規(guī)模進(jìn)一步擴(kuò)大

電力作為經(jīng)濟(jì)生產(chǎn)和居民生活中的重要能源,擁有著不可替代的地位,隨著我國(guó)經(jīng)濟(jì)的發(fā)展,對(duì)電力的需求越來越大,這推動(dòng)了我國(guó)電力行業(yè)規(guī)模的

電力作為經(jīng)濟(jì)生產(chǎn)和居民生活中的重要能源,擁有著不可替代的地位,隨著我國(guó)經(jīng)濟(jì)的發(fā)展,對(duì)電力的需求越來越大,這推動(dòng)了我國(guó)電力行業(yè)規(guī)模的擴(kuò)大。

一、需求

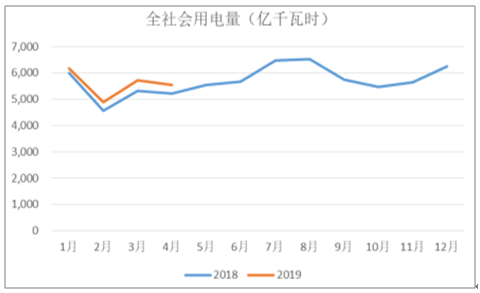

根據(jù)調(diào)查數(shù)據(jù)顯示,2019 年 1-4 月份,全國(guó)全社會(huì)用電量 22,329 億千瓦時(shí),同比增長(zhǎng) 5.6%,增速比上年同期回落 3.8 個(gè)百分點(diǎn)。分部門看,城鄉(xiāng)居民用電增速最高,為 10.9%、第三產(chǎn)業(yè)為 10.3%,第一產(chǎn)業(yè)為 6.1%,第二產(chǎn)業(yè)增速最低,為 3.2%,第二產(chǎn)業(yè)用電增速比上年同期回落 3.7 個(gè)百分點(diǎn)。

2018-2019.4 全社會(huì)用電量情況

數(shù)據(jù)來源:公開資料整理

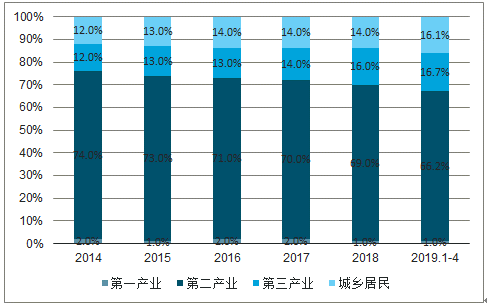

從各行業(yè)占全社會(huì)用電量的比重來看,第二產(chǎn)業(yè)占比最高,為 66.2%,第三產(chǎn)業(yè)占 16.7%,城鄉(xiāng)居民生活用電占 16.1%。從 2014年開始,第二產(chǎn)業(yè)占全社會(huì)用電量比重呈逐年下降的趨勢(shì),從 74%下降至 2019 年的 66.2%,而第三產(chǎn)業(yè)比重在逐年上升,從 12%上升至 2019 年的 16.7%。

從各行業(yè)對(duì)全社會(huì)用電量增長(zhǎng)的貢獻(xiàn)率來看,第二產(chǎn)業(yè)占比最高,為 39.3%,城鄉(xiāng)居民生活用電占 30.0%,第三產(chǎn)業(yè)占 29.7%,第一產(chǎn)業(yè) 占比為 1.1%。

2014-2019.4產(chǎn)業(yè)用電結(jié)構(gòu)占比

數(shù)據(jù)來源:公開資料整理

分產(chǎn)業(yè)用電量增量貢獻(xiàn)率

數(shù)據(jù)來源:公開資料整理

2019 年,新能源設(shè)備行業(yè)的用電量增速顯著增長(zhǎng),其中充換電服務(wù)業(yè)(127.9%)、光伏設(shè)備及元器件制造(70.4%)、新能源整車(54.2%)用電量增速高居前列,顯示了新能源汽車及光伏產(chǎn)業(yè)鏈蓬勃發(fā)展的態(tài)勢(shì),互聯(lián)網(wǎng)相關(guān)行業(yè)的用電量增速仍然十分亮眼,此外,港口岸電(331%)、玻璃制造(23.5%)、土木工程建筑業(yè)(23%)較 2018 年同期第一次上榜,而以采礦業(yè)為代表的重工業(yè)未上榜。 這體現(xiàn)了新舊動(dòng)能轉(zhuǎn)換,第三產(chǎn)業(yè)正在崛起,傳統(tǒng)工業(yè)的比重正在逐步下降。

2018 年1~4 月細(xì)分行業(yè)增速前十強(qiáng)

數(shù)據(jù)來源:公開資料整理

2019 年1-4月各產(chǎn)業(yè)用電情況 (% )

數(shù)據(jù)來源:公開資料整理

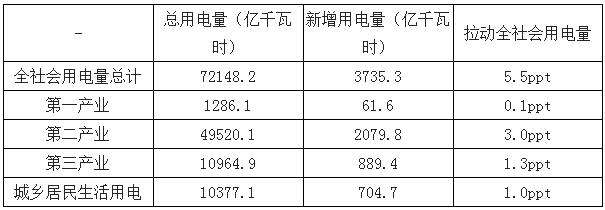

從全社會(huì)用電量拉動(dòng)情況來看,第二產(chǎn)業(yè)在 2019 年 1-4 月的拉動(dòng)作用最大,但與 2018 年相比,拉動(dòng)作用低于預(yù)期,從 2018 年的5ppt 減少至 2019 年 1-4 月的 2.4ppt,第三產(chǎn)業(yè)與城鄉(xiāng)居民分別產(chǎn)生 1.6ppt、1.5ppt 的拉動(dòng)作用。

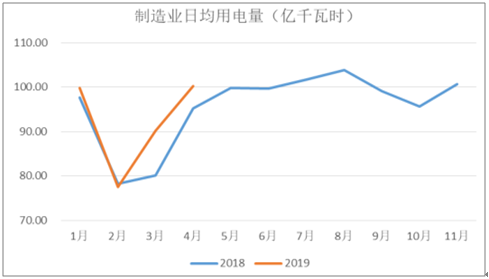

工業(yè)和制造業(yè)用電量平穩(wěn)增長(zhǎng),制造業(yè)日均用電量超 100 小時(shí)。1-4 月份,全國(guó)工業(yè)用電量 14,519 億千瓦時(shí),同比增長(zhǎng) 3.0%,增速比上年同期回落 3.7 個(gè)百分點(diǎn),占全社會(huì)用電量的比重為 65.0%,對(duì)全社會(huì)用電量增長(zhǎng)的貢獻(xiàn)率為 35.9%。1-4 月份,全國(guó)制造業(yè)用電量 11,033 億千瓦時(shí),同比增長(zhǎng) 3.8%,增速比上年同期回落 2.4 個(gè)百分點(diǎn),占全社會(huì)用電量的比重為 49.4%,對(duì)全社會(huì)用電量增長(zhǎng)的貢獻(xiàn)率為 34.6%。4 月制造業(yè)日均用電量 100.3 億千瓦時(shí)/天,分別比上年同期和上月增加 5.1 億千瓦時(shí)/天和 13.0 億千瓦時(shí)/天。

1-4 月份,化學(xué)原料制品、非金屬礦物制品、黑色金屬冶煉和有色金屬冶煉四大高載能行業(yè)用電量合計(jì) 6,174 億千瓦時(shí),同比增長(zhǎng) 3.1%,增速比上年同期回落 1.3 個(gè)百分點(diǎn),合計(jì)用電量占全社會(huì)用電量的比重為 27.7%,對(duì)全社會(huì)用電量增長(zhǎng)的貢獻(xiàn)率為 15.6%。

制造業(yè)日均用電量情況

數(shù)據(jù)來源:公開資料整理

排除 2018 年超增長(zhǎng)因素,近兩年的第一產(chǎn)業(yè)的對(duì)全社會(huì)用電量拉動(dòng)維持在 0.1ppt 以上,2010~2017 年平均拉動(dòng)率在 0.06ppt左右,考慮到 2018 年起第一產(chǎn)業(yè)口徑相對(duì)調(diào)整,預(yù)計(jì) 2019 年第一產(chǎn)業(yè)對(duì)全社會(huì)用電量拉動(dòng)在 0.09ppt。

第二產(chǎn)業(yè)方面,由于第二產(chǎn)業(yè)內(nèi)部發(fā)生結(jié)構(gòu)性變化,四大高耗能產(chǎn)業(yè)對(duì)全社會(huì)用電量拉動(dòng)逐步下降的趨勢(shì),從歷史年復(fù)合增長(zhǎng)率平滑后的用電拉動(dòng)來看,每 5 年下降 1 個(gè) ppt 左右是較為正常的情形,預(yù)計(jì)四大高耗能產(chǎn)業(yè)對(duì)全社會(huì)用電量拉動(dòng)在 0.90ppt;新興制造業(yè)的逐步崛起帶動(dòng)非四大高耗能產(chǎn)業(yè)從對(duì)全社會(huì)用電量拉動(dòng)的逆勢(shì)上揚(yáng),預(yù)計(jì) 2019 年非四大高耗能產(chǎn)業(yè)對(duì)全社會(huì)用電量拉動(dòng)在 2.14ppt。

第三產(chǎn)業(yè)及居民生活用電方面,隨著人均收入的不斷提升,帶動(dòng)居民消費(fèi)水平上升,加上居民對(duì)電費(fèi)的敏感程度呈邊際遞減現(xiàn)象。預(yù)計(jì) 2019 年第三產(chǎn)業(yè)及居民生活用電全社會(huì)用電量的拉動(dòng)分別為 1.3ppt 和 1.0ppt。

預(yù)計(jì) 2019 年全社會(huì)用電增速在 5.5% 左右,至 2021 年全社會(huì)用電量預(yù)計(jì)達(dá) 8.0 萬億千瓦時(shí),較 2020 年 增長(zhǎng) 5.4%。

2019年全社會(huì)用電量增速中性情景下預(yù)計(jì)為 5.5%

數(shù)據(jù)來源:公開資料整理

二、供給

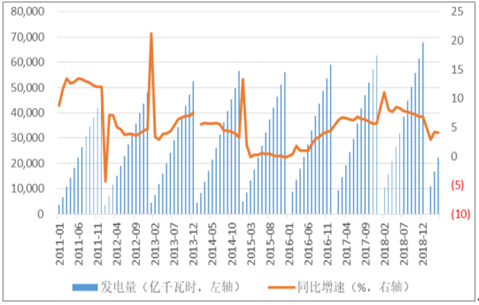

2019 年1-4月, 全國(guó)規(guī)模以上電廠 發(fā)電” 量“水增火減”。“十三五”規(guī)劃提出 2020 年、2030 年非化石能源消費(fèi)比重分別達(dá)到15%、20%的目標(biāo)。受 2018 年高基數(shù)影響,2019 年 1-4 月份,全國(guó)規(guī)模以上電廠發(fā)電量 22,198 億千瓦時(shí),同比增長(zhǎng) 4.1%,增速比上年同期回落 3.6 個(gè)百分點(diǎn)。其中,火電發(fā)電量 16,554 億千瓦時(shí),同比增長(zhǎng) 1.4%,增速比上年同期回落 5.7 個(gè)百分點(diǎn);水電發(fā)電量 2,987 億千瓦時(shí),同比增長(zhǎng) 13.7%,增速比上年同期提高 12.4 個(gè)百分點(diǎn)。

2011-2018年全國(guó)規(guī)模以上裝機(jī)累計(jì)發(fā)電量

數(shù)據(jù)來源:公開資料整理

不同發(fā)電形式發(fā)電量累計(jì)增速對(duì)比(%)

數(shù)據(jù)來源:公開資料整理

1-4 月,全國(guó)發(fā)電設(shè)備平均利用小時(shí)數(shù)低于同期。1-4 月份,全國(guó)發(fā)電設(shè)備累計(jì)平均利用小時(shí) 1,217 小時(shí),比上年同期降低 4小時(shí)。分類型看,1-4 月份,全國(guó)水電設(shè)備平均利用小時(shí)為 959 小時(shí),比上年同期增加 114 小時(shí)。在水電裝機(jī)容量超過 1,000萬千瓦的 8 個(gè)省份中,除湖北同比降低 36 小時(shí),其他省份均同比增加,湖南和福建同比增加超過 400 小時(shí),分別增加 494和 462 小時(shí);全國(guó)火電設(shè)備平均利用小時(shí)為 1,413 小時(shí)(其中,燃煤發(fā)電和燃?xì)獍l(fā)電設(shè)備平均利用小時(shí)分別為 1,461 和 784小時(shí)),比上年同期降低 13 小時(shí)。

截至 4 月底,全國(guó) 6,000 千瓦及以上電廠裝機(jī)容量 18.2 億千瓦,同比增長(zhǎng) 6.0%,比上月增加 721 萬千瓦,增速與上年同期基本持平。水電 3.1 億千瓦,其中,常規(guī)水電 2.8 億千瓦;火電 11.5 億千瓦,其中,燃煤發(fā)電 10.1 億千瓦、燃?xì)獍l(fā)電 8,623萬千瓦。全國(guó) 6,000 千瓦及以上電廠裝機(jī)容量 17.7 億千瓦,同比增長(zhǎng) 5.2%,增速比上年同期回落 2.1 個(gè)百分點(diǎn)。

1-4 月份,全國(guó)基建新增發(fā)電生產(chǎn)能力 2,336 萬千瓦,比上年同期少投產(chǎn) 679 萬千瓦。其中,水電 74 萬千瓦、火電 1,037 萬千瓦(燃煤 617 萬千瓦、燃?xì)?312 萬千瓦)。水電比上年同期少投產(chǎn) 61 萬千瓦,火電比上年同期多投產(chǎn) 161 萬千瓦。

2019 年,第三產(chǎn)業(yè)和居民生活用電比重持續(xù)提高,拉大系統(tǒng)峰谷差,時(shí)段性系統(tǒng)調(diào)峰能力不足,此外,電煤價(jià)格高位運(yùn)行,發(fā)電用煤繼續(xù)維持地區(qū)性季節(jié)性供需偏緊格局。在這些因素影響下,我們預(yù)計(jì)全年全國(guó)電力供需總體平衡,局部地區(qū)高峰時(shí)段電力供需偏緊。分省來看,我國(guó)華北、華中區(qū)域局部性時(shí)段性電力供需偏緊;華東區(qū)域電力供需總體平衡;南方區(qū)域電力供需總體平衡,枯水期廣西、貴州偏緊,汛期云南清潔能源消納壓力較大;東北、西北區(qū)域預(yù)計(jì)電力供應(yīng)能力富余。

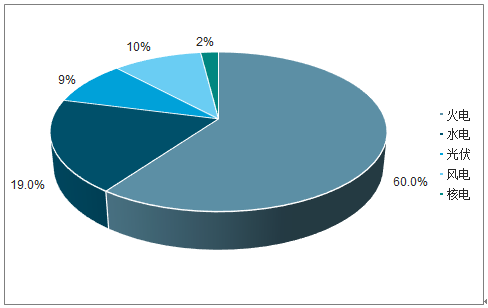

2018 年發(fā)電結(jié)構(gòu)占比

數(shù)據(jù)來源:公開資料整理

2019年發(fā)電結(jié)構(gòu)占比預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

預(yù)計(jì),2019 年全國(guó)發(fā)電設(shè)備平均利用小時(shí)數(shù)為 3,845 小時(shí),其中火電平均利用小時(shí)數(shù)為 4,494 小時(shí),2020 年全國(guó)平均利用小時(shí)數(shù)為 3,839 小時(shí),2021 年全國(guó)平均發(fā)電利用小時(shí)數(shù)將達(dá) 3,806 小時(shí);2019 年全國(guó)發(fā)電裝機(jī)為 20.02 億千瓦,非化石能源發(fā)電裝機(jī)比重上升至 41%。

2018年電源結(jié)構(gòu)占比

數(shù)據(jù)來源:公開資料整理

2019年電源結(jié)構(gòu)占比預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

由于下游電力需求旺盛,而新能源短期內(nèi)無法解決波動(dòng)性以及提供穩(wěn)定的電力,在電力供需偏緊的形勢(shì)下仍需要煤電進(jìn)行調(diào)峰。

三、火電

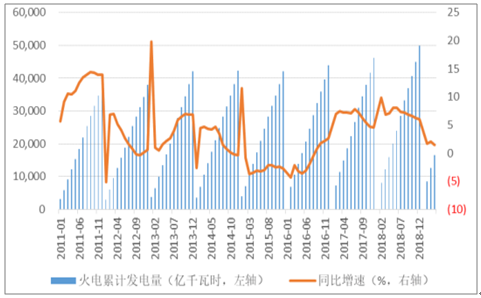

2019 年 1-4 月,火電發(fā)電量明顯放緩,全國(guó)規(guī)模以上電廠火電發(fā)電量 1.66 萬億千瓦時(shí),同比增長(zhǎng) 1.4%,同比降低了 6.87個(gè)百分點(diǎn)。截至 2019 年 4 月,全國(guó) 6,000 千瓦及以上火電裝機(jī) 11.5 億千瓦,其中,燃煤發(fā)電 10.1 億千瓦、燃?xì)獍l(fā)電 8,623萬千瓦。2019 年火電新增規(guī)模的限制略有放松,1-4 月共新增火電裝機(jī) 1,037 萬千瓦,其中,燃煤 617 萬千瓦、燃?xì)?312 萬千瓦,比上年同期多投產(chǎn) 161 萬千瓦。1-4 月,全國(guó)火電設(shè)備平均利用小時(shí)為 1,413 小時(shí),比上年同期降低 13 小時(shí)。

火電累計(jì)發(fā)電量及增速

數(shù)據(jù)來源:公開資料整理

2019 年第一季度,受到發(fā)電量增加、平均結(jié)算電價(jià)上調(diào)、煤價(jià)回落等因素影響,火電行業(yè)業(yè)績(jī)較上年同期明顯改善。第一季度,火電行業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入 2,063.63 億元,同比增加 15.19%;歸母凈利潤(rùn) 226.04 億元,同比增加 55.9%。

火電行業(yè)營(yíng)業(yè)收入及增長(zhǎng)率

數(shù)據(jù)來源:公開資料整理

我國(guó)電源結(jié)構(gòu)仍以煤電為主,2018 年煤電裝機(jī)(10.1 億千瓦)占總裝機(jī)(19%)比重為 53%,而且相對(duì)于其他發(fā)電方式,煤電經(jīng)濟(jì)性優(yōu)勢(shì)明顯,目前,全國(guó)燃煤機(jī)組平均標(biāo)桿上網(wǎng)電價(jià)約為 0.3738 元/千瓦時(shí),仍然低于我國(guó)大多數(shù)發(fā)電形式的平均上網(wǎng)電價(jià)。雖然到 2020 年,我國(guó)煤電裝機(jī)比重將從 59%下降至 55%,但是煤電作為我國(guó)發(fā)電的主力電源這一基本事實(shí)不變。

中國(guó)電力增量需求更多的將由可再生能源提供。但可再生能源目前仍處于發(fā)展階段,難以滿足不斷增加的電力需求。目前火電仍然承擔(dān)電量支撐的角色。根據(jù)中國(guó)《電力發(fā)展“十三五”規(guī)劃》,到 2020年力爭(zhēng)將火電裝機(jī)控制在 11 億千瓦以內(nèi),占比降至約 55%,火電裝機(jī)容量增長(zhǎng)有限。受其他電源增速較高的影響,火電增速將收窄至 3.1%,火電 2019 年利用小時(shí)數(shù)將達(dá)到 3,845 小時(shí)。

2015-2019年全國(guó)火電新增裝機(jī)容量(萬千瓦)

數(shù)據(jù)來源:公開資料整理

2017 年 6 月,國(guó)家發(fā)改委發(fā)布《關(guān)于取消、降低部分政府性基金及附加合理調(diào)整電價(jià)結(jié)構(gòu)的通知》,取消向發(fā)電企業(yè)征收的工業(yè)企業(yè)結(jié)構(gòu)調(diào)整專項(xiàng)資金,7 月起燃煤機(jī)組上網(wǎng)電價(jià)由 0.3644 元/千瓦時(shí)上調(diào)至 0.3738 元/千瓦時(shí)。

就上網(wǎng)電價(jià)而言,一方面受“煤電聯(lián)動(dòng)”政策影響,煤價(jià)成為影響電價(jià)的主要因素之一,另一方面,國(guó)家“三去一降一補(bǔ)”政策也壓制了煤電上網(wǎng)電價(jià)真正執(zhí)行“煤電聯(lián)動(dòng)”政策。2018 年,盡管燃料成本上漲幅度已觸發(fā)煤電聯(lián)動(dòng)條件,但受“三去一降一補(bǔ)”政策影響,國(guó)家發(fā)改委并未上調(diào)電價(jià),反而降低了銷售端“一般工商業(yè)用戶”電價(jià)。同時(shí),上網(wǎng)電價(jià)下調(diào)的可能性也極小,因?yàn)槿绻凑宅F(xiàn)在電價(jià),要想實(shí)現(xiàn)煤電聯(lián)動(dòng)的電價(jià)下調(diào),根據(jù)煤電聯(lián)動(dòng)公式,電煤價(jià)格必須下降超過 1,000 元/噸,這顯然是不可能的。

盡管政策再三提出降低一般工商業(yè)電價(jià),但實(shí)際這部分降價(jià)主要從降低電網(wǎng)環(huán)節(jié)收費(fèi)和輸配電價(jià)格著手,并不會(huì)降低上網(wǎng)電價(jià)。從 2018 年來看,上網(wǎng)側(cè)電價(jià)僅針對(duì)增值稅下調(diào)進(jìn)行相應(yīng)調(diào)整,而未針對(duì)一般工商業(yè)電價(jià)下調(diào)而進(jìn)行調(diào)整,因此我們判斷由于煤價(jià)在 2020 年前都將維持高位運(yùn)行,上網(wǎng)電價(jià)上調(diào)可能性很小。

在煤電聯(lián)動(dòng)機(jī)制無法啟動(dòng)的情況下,電力企業(yè)會(huì)通過減小市場(chǎng)化交易電價(jià)降幅的方式消化上漲煤價(jià),達(dá)到提升營(yíng)業(yè)收入的效果。2018 年以來,隨著煤炭市場(chǎng)價(jià)格波動(dòng)上升以及發(fā)電市場(chǎng)競(jìng)爭(zhēng)的理性回歸,煤電市場(chǎng)化交易量進(jìn)一步擴(kuò)大,交易電價(jià)呈緩步回升趨勢(shì)。2019 年第一季度,大型發(fā)電集團(tuán)煤電平均市場(chǎng)交易電價(jià)為 0.3668 元/千瓦時(shí),較 2018 年提升了 0.004 元/千瓦時(shí)。

市場(chǎng)化交易電量規(guī)模進(jìn)一步擴(kuò)大。2019 年 1 季度,大型發(fā)電集團(tuán)煤電機(jī)組上網(wǎng)電量 6,017 億千瓦時(shí),占其合計(jì)上網(wǎng)電量的68.8%;市場(chǎng)交易電量 2,553 億千瓦時(shí),煤電上網(wǎng)電量市場(chǎng)化率為 42.4%,相較于 2018 年 1 季度,市場(chǎng)化率提高了 11.2 個(gè)百分點(diǎn)。

市場(chǎng)化電價(jià)與直供電價(jià)差縮窄。實(shí)施電價(jià)改革以來,華能國(guó)際、華電國(guó)際等大型發(fā)電集團(tuán)上網(wǎng)電量的市場(chǎng)化比例在逐年提升,市場(chǎng)化電價(jià)逐年上升,與燃煤電廠標(biāo)桿電價(jià)的價(jià)差不斷收窄,價(jià)差收窄至 2019 年 1 季度的 0.0262 元/千瓦時(shí),充分顯示了大型發(fā)電企業(yè)在市場(chǎng)化交易中的定價(jià)權(quán)。未來,如每年的電力需求增速維持 5-6%的穩(wěn)定增長(zhǎng),發(fā)電裝機(jī)增速減緩必然帶來電力市場(chǎng)的進(jìn)一步緊缺,推升市場(chǎng)電價(jià)格。

大型發(fā)電集團(tuán)煤電上網(wǎng)電量市場(chǎng)化率

數(shù)據(jù)來源:公開資料整理

5 月,沿海六大電企日均耗煤 58.53 萬噸,同比降低 18.9%;重點(diǎn)電廠日均耗煤 319 萬噸,同比下降 6.2%。在用電量增速放緩、動(dòng)力煤需求轉(zhuǎn)弱的情況下,發(fā)改委也號(hào)召煤價(jià)下調(diào),5 月份秦皇島山西產(chǎn) 5,500 大卡動(dòng)力煤平均價(jià)格 610 元/噸,同比下降 2%,現(xiàn)貨價(jià)格有望回落至 570 元/噸。隨著電力市場(chǎng)化改革的推進(jìn),煤價(jià)回漲向下傳導(dǎo),由于火電行業(yè)對(duì)煤炭?jī)r(jià)格的高彈性特征,市場(chǎng)電價(jià)降價(jià)幅度將逐步收窄,火電行業(yè)業(yè)績(jī)會(huì)得到繼續(xù)改善。

電煤價(jià)格指數(shù)(元/ 噸 )

數(shù)據(jù)來源:公開資料整理

燃煤機(jī)組平均上網(wǎng)電價(jià)(右軸)和電煤價(jià)格

數(shù)據(jù)來源:公開資料整理

四、水電

2019 年 1-4 月,全國(guó)規(guī)模以上電廠水電發(fā)電量為 2,987 億千瓦時(shí),同比增長(zhǎng) 13.7%。截至 4 月份,全國(guó) 6,000 千瓦及以上電廠水電累計(jì)裝機(jī)容量為 3.1 億千瓦,同比增長(zhǎng) 3%;2019 年 1-4 月新增裝機(jī)容量 74 萬千瓦,同比下降 45.2%。受來水形勢(shì)向好影響,1-4 月全國(guó)水電設(shè)備平均利用小時(shí)數(shù)為 959 小時(shí),同比增加 114 個(gè)小時(shí)。

截至 2019 年 4 月份,水電基本建設(shè)投資完成額為 250 億元,同比增長(zhǎng) 62.3%,大幅增加主要原因是白鶴灘、烏東德、楊房溝、兩河口等大型水電站在建。

2011-2019.5水電累計(jì)發(fā)電量

數(shù)據(jù)來源:公開資料整理

水電項(xiàng)目建設(shè)情況

數(shù)據(jù)來源:公開資料整理

由于烏東德等大型水電站仍然在建,2019 年 1-4 月全國(guó)水電新增裝機(jī)出現(xiàn)明顯下滑,低于火電等其他發(fā)電形式的新增裝機(jī)增速。根據(jù)《水電發(fā)展“十三五”規(guī)劃》,我國(guó)要基本建成長(zhǎng)江上游、黃河上游、烏江、南盤江紅水河、雅礱江、大渡河六大水電基地,總規(guī)模超過 1 億千瓦,我們預(yù)計(jì) 2020 年起大型水電機(jī)組的集中投運(yùn)期有望來臨。

在來水好于 2017 年的情況下,2018 年全國(guó)平均水能利用率為 95%左右,水電消納能力持續(xù)增加。2018 年 12 月,國(guó)家發(fā)改委、能源局印發(fā)《清潔能源消納行動(dòng)計(jì)劃(2018-2020 年)》,提出 2019 年、2020 年要確保全國(guó)水能利用率在 95%以上。云南大理-深圳 800 千伏特高壓通道的建成,將有效降低云南、四川的棄水量,未來隨著云南昆明-廣西柳州-廣東惠州等特高壓的建成,全國(guó)水能利用率將穩(wěn)步提升。

預(yù)計(jì)投產(chǎn)水電特高壓輸送通道

數(shù)據(jù)來源:公開資料整理

預(yù)計(jì)2019 年下半年水電新增裝機(jī)量上升幅度空間有限,來水向好將推動(dòng)利用小時(shí)數(shù)提升,預(yù)計(jì) 2019 年利用小時(shí)數(shù)為3,640 小時(shí),較 2018 年增加 27 小時(shí)。

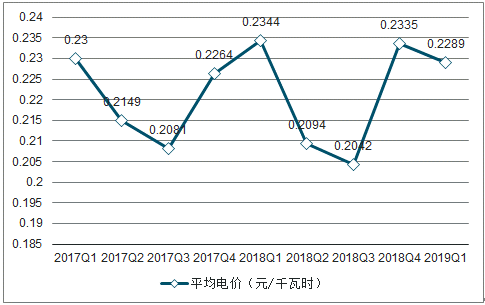

近年來,水電市場(chǎng)化交易程度也日益提高。2019 年 1 季度,大型發(fā)電集團(tuán)水電機(jī)組上網(wǎng)電量 1,232 億千瓦時(shí),占其合計(jì)上網(wǎng)電量的 14.1%;水電市場(chǎng)交易電量 242 億千瓦時(shí),水電上網(wǎng)電量市場(chǎng)化率達(dá)到 19.7%;市場(chǎng)交易平均電價(jià)為 0.2289 元/千瓦時(shí),較上年同期降低 0.0055 元/千瓦時(shí)。

大型發(fā)電集團(tuán)水電市場(chǎng)交易平均電價(jià)

數(shù)據(jù)來源:公開資料整理

5 月 15 日,國(guó)家發(fā)改委發(fā)布《關(guān)于降低一般工商業(yè)電價(jià)的通知》(下稱《通知》),《通知》指出,電網(wǎng)企業(yè)增值稅稅率由 16%調(diào)整為 13%后,省內(nèi)水電企業(yè)非市場(chǎng)化交易電量、跨省跨區(qū)外來水電和核電企業(yè)非市場(chǎng)化交易電量形成的降價(jià)空間,全部用于降低一般工商業(yè)電價(jià)。這意味著重大水利工程、增值稅降價(jià)與電網(wǎng)承擔(dān)了主要降價(jià)任務(wù)分解,水電僅貢獻(xiàn)增值稅降低的空間,不必下調(diào)不含稅電價(jià)。

五、電改

1、 全面放開發(fā)用電計(jì)劃,市場(chǎng)化交易規(guī)模進(jìn)一步擴(kuò)大

2019 年的政府工作報(bào)告中,提出以改革推動(dòng)降低涉企收費(fèi),深化電力市場(chǎng)化改革,清理電價(jià)附加收費(fèi),降低制造業(yè)用電成本,一般工商業(yè)平均電價(jià)再降低 10%;深化電力、油氣、鐵路等領(lǐng)域改革,自然壟斷行業(yè)要根據(jù)不同行業(yè)特點(diǎn)實(shí)行網(wǎng)運(yùn)分開,將競(jìng)爭(zhēng)性業(yè)務(wù)全面推向市場(chǎng)。國(guó)家發(fā)改委副主任連維良介紹了 20 項(xiàng)年度重點(diǎn)改革任務(wù),包括經(jīng)營(yíng)性行業(yè)的發(fā)用電計(jì)劃將全面放開、增量配電改革試點(diǎn)將向縣一級(jí)全面延伸等。

2015 年 3 月“9 號(hào)文”提出要“關(guān)注中間,放開兩頭”,其中發(fā)用電計(jì)劃放開是重要一環(huán)。從 2017 年 3 月明確“逐年減少既有燃煤發(fā)電企業(yè)計(jì)劃電量”,到 2018 年 7 月全面放開煤炭、鋼鐵、有色、建材四大行業(yè)用戶發(fā)用電計(jì)劃,再到提出“經(jīng)營(yíng)性的行業(yè)發(fā)用電計(jì)劃全面放開、市場(chǎng)化電量占 50%”,電力的定價(jià)方式已經(jīng)由政府規(guī)定的上網(wǎng)電價(jià),逐步轉(zhuǎn)向市場(chǎng)電價(jià)。目前,國(guó)內(nèi)電力供給呈現(xiàn)電量寬松、電力緊張的局面,供給相對(duì)寬松的大環(huán)境,導(dǎo)致電力市場(chǎng)化交易比例逐年抬升。

2016 年,全社會(huì)用電量市場(chǎng)化率約為 19%。2017 年,全國(guó)除西藏、海南外,其余各省區(qū)市均組織開展了市場(chǎng)化交易,全社會(huì)用電量市場(chǎng)化率達(dá) 26%左右。

2018 年,全國(guó)各地市場(chǎng)主體參與市場(chǎng)的數(shù)量進(jìn)一步擴(kuò)大,全社會(huì)用電量市場(chǎng)化率提升至30.2%。2019 年第一季度,全社會(huì)用電量市場(chǎng)化率為 26.5%,較上年年同期提高 5.5 個(gè)百分點(diǎn)。

分省市場(chǎng)交易電量占比

數(shù)據(jù)來源:公開資料整理

與電力市場(chǎng)化交易規(guī)模擴(kuò)大相對(duì)應(yīng)的,是國(guó)內(nèi)電力現(xiàn)貨市場(chǎng)的建立和完善。按照國(guó)家發(fā)改委、能源局加快推進(jìn)電力現(xiàn)貨試點(diǎn)工作要求,2018 年 8 月,南方(以廣東起步)電力現(xiàn)貨市場(chǎng)啟動(dòng)試運(yùn)行,成為全國(guó)首個(gè)投入試運(yùn)行的電力現(xiàn)貨市場(chǎng)。為推動(dòng)電力現(xiàn)貨市場(chǎng)建設(shè)試點(diǎn)盡快取得實(shí)質(zhì)性突破,國(guó)家發(fā)改委、能源局建立了對(duì) 8 個(gè)試點(diǎn)的聯(lián)系協(xié)調(diào)機(jī)制,甘肅、山西電力現(xiàn)貨市場(chǎng)于 12 月啟動(dòng)試運(yùn)行。由于國(guó)內(nèi)現(xiàn)貨市場(chǎng)初建立不久,實(shí)際運(yùn)營(yíng)效果恐不達(dá)預(yù)期,預(yù)計(jì) 2019 年全社會(huì)用電量市場(chǎng)化率將達(dá)到 35%,略低于國(guó)家目標(biāo)(40%)。

2、 電企混改動(dòng)作頻頻,盤活資產(chǎn)提升盈利

2019 年的政府工作報(bào)告中,還提出加強(qiáng)和完善國(guó)有資產(chǎn)監(jiān)管, 推進(jìn)國(guó)有資本投資、運(yùn)營(yíng)公司改革試點(diǎn),促進(jìn)國(guó)有資產(chǎn)保值增值;加強(qiáng)和完善國(guó)有資產(chǎn)監(jiān)管, 推進(jìn)國(guó)有資本投資、運(yùn)營(yíng)公司改革試點(diǎn),促進(jìn)國(guó)有資產(chǎn)保值增值。當(dāng)前,我國(guó)國(guó)企經(jīng)營(yíng)效率較低,且國(guó)企壟斷利潤(rùn)影響中國(guó)國(guó)際競(jìng)爭(zhēng)力,國(guó)企改革的需求和動(dòng)力較為充足。自 2014 年以來,國(guó)企改革政策不斷完善,已有 400 余家國(guó)企通過混改、股權(quán)激勵(lì)、資產(chǎn)注入等形式,先后進(jìn)行各項(xiàng)改革試點(diǎn),增強(qiáng)了其盈利能力。

我國(guó)的電力/電網(wǎng)企業(yè),被“兩網(wǎng)”(國(guó)家電網(wǎng)、南方電網(wǎng))“五大四小”(華能、華電、大唐、國(guó)電、國(guó)電投、國(guó)投、國(guó)華、華潤(rùn)、中廣核)瓜分了大部分市場(chǎng)份額,而“兩網(wǎng)”和“五大四小”均為國(guó)有控股企業(yè),其盈利依賴其壟斷地位。長(zhǎng)久以來,煤價(jià)和電價(jià)呈現(xiàn)出“市場(chǎng)定價(jià)”和“政府定價(jià)”的價(jià)格雙軌制,煤企、電企、電網(wǎng)企業(yè)之間的利益分配存在博弈,導(dǎo)致企業(yè)成本、盈利能力受到影響,急需找到新的突破口。

近年來,傳統(tǒng)國(guó)有大型壟斷企業(yè)積極響應(yīng)國(guó)家監(jiān)管要求,組織金融控股平臺(tái)公司上市,如中航資本、中油資本、五礦資本,拓展了資本實(shí)力,優(yōu)化了股權(quán)機(jī)構(gòu),提升了運(yùn)營(yíng)能力,對(duì)電力企業(yè)混改取得了較好的示范性作用。目前,電力企業(yè)混改主要有兩個(gè)方向,分別是國(guó)有資本投資和國(guó)有資產(chǎn)運(yùn)營(yíng)。其中,國(guó)家電網(wǎng)起步早已經(jīng)初見成果,國(guó)有資本運(yùn)營(yíng)方面,以置信電氣為例,重組裝入英大證券/信托資產(chǎn),國(guó)有資產(chǎn)運(yùn)營(yíng)方面,以岷江水電為例,重組裝入國(guó)網(wǎng)信通資產(chǎn)。混改后,電力企業(yè)將從變“管資產(chǎn)”為“管資本”,盤活資產(chǎn),并完成主輔分離的任務(wù)要求。

原標(biāo)題:2019年中國(guó)電力行業(yè)各電源需求與供求發(fā)展預(yù)測(cè):火電、水電及電力市場(chǎng)改革[圖]

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:葉雨田

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

- 相關(guān)閱讀

- 電力要聞

- 交易行情

- 增量配網(wǎng)

- 電改政策

- 電改觀察

- 會(huì)展活動(dòng)

- 國(guó)際電力

-

11個(gè)試點(diǎn)項(xiàng)目!河北省2021年度電力源網(wǎng)荷儲(chǔ)一體化和多能互補(bǔ)試點(diǎn)項(xiàng)目公示名單

-

能源服務(wù)的線上線下

2021-12-20能源服務(wù) -

廣東:支持建設(shè)電、熱、冷、氣等多種能源協(xié)同互濟(jì)的綜合能源項(xiàng)目 培育綠色交易市場(chǎng)機(jī)制

2021-12-20多種能源協(xié)同

-

11個(gè)試點(diǎn)項(xiàng)目!河北省2021年度電力源網(wǎng)荷儲(chǔ)一體化和多能互補(bǔ)試點(diǎn)項(xiàng)目公示名單

-

廣東:支持建設(shè)電、熱、冷、氣等多種能源協(xié)同互濟(jì)的綜合能源項(xiàng)目 培育綠色交易市場(chǎng)機(jī)制

2021-12-20多種能源協(xié)同 -

浙江“兜底”售電為何有人點(diǎn)贊有人不爽?

2021-12-20售電

-

分錢、分糧、分地盤…大秦電網(wǎng)招募售電合伙人

-

10月份用電量延續(xù)較快增長(zhǎng)態(tài)勢(shì) 國(guó)民經(jīng)濟(jì)持續(xù)恢復(fù)向好

-

能源市場(chǎng)“負(fù)價(jià)格”事件分析及啟示

2020-11-03電力現(xiàn)貨市場(chǎng),電力交易,電改

-

國(guó)家發(fā)改委給14家單位回函了!完善落實(shí)增量配電業(yè)務(wù)改革政策的八條建議

2021-03-10國(guó)家發(fā)改委,增量配電,業(yè)務(wù)改革,政策,八條建議 -

2020年增量配電研究白皮書:河南、云南、山西、浙江、江蘇五省區(qū)改革推動(dòng)成效顯著

2020-11-16增量配電,研究,白皮書 -

貴州電網(wǎng)關(guān)于支持務(wù)川電解鋁產(chǎn)能指標(biāo)的建議

2020-11-10務(wù)川電解鋁產(chǎn)能指標(biāo)

-

能源服務(wù)的線上線下

2021-12-20能源服務(wù) -

【電改新思維】目錄電價(jià)“天花板”掀開后,對(duì)電力營(yíng)銷系統(tǒng)的影響

2021-10-16全面,取消,工商業(yè)目錄,銷售電價(jià) -

國(guó)家發(fā)改委答疑電價(jià)改革

2021-10-15國(guó)家發(fā)改委,答疑,電價(jià)改革

-

【電改新思維】目錄電價(jià)“天花板”掀開后,對(duì)電力營(yíng)銷系統(tǒng)的影響

2021-10-16目錄電價(jià),電力,營(yíng)銷系統(tǒng),影響,電改 -

電改里程碑文件——真的放開兩頭

2021-10-15全面,取消,工商業(yè)目錄,銷售電價(jià) -

【電改新思維十七】目錄電價(jià)“天花板”被捅破,對(duì)市場(chǎng)化電費(fèi)結(jié)算方式有何影響?