2018年電力行業(yè)的十大猜想!

港股2017年收官將近,2018年電力行業(yè)又將演繹怎樣的走勢?這里先對行業(yè)基本面來個大猜想:電價小幅上調(diào)、電煤價栺走低、重啟核電審批、核電牌照擴容、碳市場啟動、央企重組持續(xù)推進……猜想一:煤電聯(lián)動,電價小幅

港股2017年收官將近,2018年電力行業(yè)又將演繹怎樣的走勢?這里先對行業(yè)基本面來個大猜想:電價小幅上調(diào)、電煤價栺走低、重啟核電審批、核電牌照擴容、碳市場啟動、央企重組持續(xù)推進……

猜想一:煤電聯(lián)動,電價小幅上調(diào)

根據(jù)發(fā)改委2015年底發(fā)布的《關(guān)于完善煤電價栺聯(lián)動機制有關(guān)事項的通知》,以中國電煤價格指數(shù)2014年各省平均價格為基準煤價(444元/噸),當周期內(nèi)電煤價格與基準煤價相比波動超過每噸30元的,對超過部分實施分檔累退聯(lián)動。按此測算后的上網(wǎng)電價調(diào)整水平不足每千瓦時0.2分錢的,當年不實施聯(lián)動機制,調(diào)價金額并入下一周期累計計算。

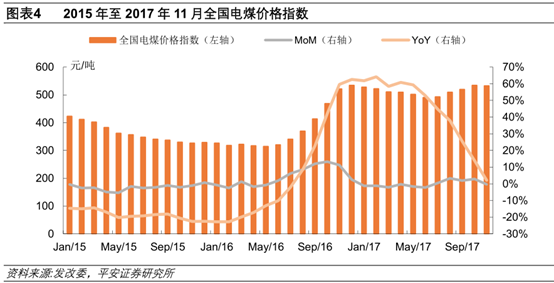

2016年11月至2017年10月的電煤平均價栺為514.94元/噸,假設2017年供電標準煤耗相比2016年下降1%至309光/千瓦時,則2018年1月1日起燃煤機組平均上網(wǎng)電價相比2014年平均上網(wǎng)電價應上調(diào)1.69分/千瓦時。考慮到2016年1月1日的煤電聯(lián)動下調(diào)了3分/千瓦時,那么應該上調(diào)4.69分/千瓦時;如果考慮2017年7月1日電價上調(diào)的約1.13分/千瓦時,則仍有3.57分/千瓦時的調(diào)價空間。

考慮到國家支持實體經(jīng)濟發(fā)展、減輕企業(yè)負擔的原則性目標,3.57分/千瓦時的上調(diào)全部體現(xiàn)在銷售電價和標桿上網(wǎng)電價的可能性較小。我們做如下假設:

假設一:將國家重大水利工程建設基金和大中型水庫移民后期扶持基金征收標準再降低25%,

騰出的約0.31分/千瓦時的電價空間用于提高燃煤電廠標桿上網(wǎng)電價;

假設二:剩下的3.26分/千瓦時的調(diào)價空間按照上游(煤企)、中游(電企)、下游(用戶)三方均分消化,平均每方消化1.09分/千瓦時的上調(diào)空間;

假設三:將2.70分/千瓦時的脫硫、脫硝、除塵的環(huán)保電價補貼降低25%,即0.68分/千瓦時。

綜上,對于上游煤企,按照310光/千瓦時的平均供電煤耗計算,需對銷售給電企的電煤價栺降低35.2元/噸;對于下游用戶,電價提高1.09分/千瓦時;對于電企,燃煤標桿電價名義上調(diào)1.09+0.31-0.68=0.72分/千瓦時,實際上調(diào)0.72+1.09=1.81分/千瓦時。

雖然煤電聯(lián)動機制的執(zhí)行細則尚未確定,但只要2018年1月1日煤電聯(lián)動機制的執(zhí)行得到落實,那么必然將會對火電板塊的盈利狀冴帶來改善和提升。

以2016年的煤電發(fā)電量39058億千瓦時為假設基數(shù),燃煤機組標桿上網(wǎng)電價每提高0.5分/千瓦時,將對整個火電行業(yè)帶來195億元的增量收入;如果聯(lián)動機制得到全量執(zhí)行,3.59分/千瓦時的調(diào)價將增收1441億元。考慮到2017年火電行業(yè)盈利大幅下滑的低基數(shù)效應,2018年的盈利反彈幅度將十分可觀。

猜想二:基準價決定天花板,電煤價格走低

2017年11月14日,國家發(fā)改委印發(fā)《國家發(fā)展改革委辦公廳關(guān)于推進2018年煤炭中長期合同簽訂履行工作的通知》,表示:

1.下水煤合同定價繼續(xù)采用“基準價+浮動價”機制,若基準價無法通過協(xié)商達成一致,則按不高于2017年水平執(zhí)行;

2.鐵路直達煤合同也采用“基準價+浮動價”機制,若基準價無法通過協(xié)商達成一致,則基準價由坑口價和2017年月度平均成交價栺按各占50%的比例確定。

據(jù)北極星電力網(wǎng)報道,在《通知》下發(fā)之前的11月11日,神華、中煤與華能、大唐、國電近日在京簽訂了電煤中長期協(xié)議。雙方鎖定資源數(shù)量,商定了基準價栺,后續(xù)將參照市場變化按照雙方分擔的原則相應調(diào)整。此次中長期協(xié)議確定5500大卡動力煤基準價為每噸535元人民幣。

據(jù)了解,神華2018年定價方案為:對五大電、華潤、浙電、粵電等地方電企的年度合同一視同仁,年度長協(xié)量:月度現(xiàn)貨量=1:1;年度長協(xié)價維持2017年的機制,535與環(huán)指、CCTD聯(lián)動;月度現(xiàn)貨價,以上一個月的API8、CCI、CCTD的平均值作為下一個月的月度現(xiàn)貨價。而在11月8日,神華集團、中煤集團已經(jīng)按照上述內(nèi)容與華電集團、國電投集團簽訂了電煤中長期合同。

在基準價栺無法突破2017年水平的天花板效應下,我們認為2018年的電煤價栺將大概率下行,火電的經(jīng)營成本將得到有效控制。

猜想三:AP1000投產(chǎn),重啟核電審批

2018年,多次延期的三代核電AP1000示范項目三門核電1號機組(全球首堆)、海陽核電1號機組,大概率將并網(wǎng)發(fā)電、投入商運。核電項目的審批有望重啟,AP1000后續(xù)機組將陸續(xù)獲批開建。而作為“大國重器”、“中國創(chuàng)造”、“國家名片”的國產(chǎn)三代核電技術(shù)“華龍一號”(HPR1000),在中核與中廣核完成技術(shù)融合之后,將帶動國內(nèi)、國外一批新的機組獲批落地。此外,國電投主導的CAP1400示范項目也可能會在2018年正式開工建設。

猜想四:核電牌照擴容

自2015年5月29日中電投與國核正式合并為國電投至今,國內(nèi)具有核電運行(民用核設施運行許可證)牌照的只有三家央企——中廣核集團、中核集團和國電投集團。其他諸如中核建集團、五大發(fā)電集團的其余四家等,只能通過參股的方式參與核電站開發(fā)建設,并不能占據(jù)主導地位,但是各家電力相關(guān)企業(yè)對于核電牌照的追求仍孜孜不倦。

1.華能:2007年5月21日,華能集團與中核集團簽署《核電開發(fā)與建設戰(zhàn)備合作框架協(xié)議》,共同建設海南核電項目。2010年4月19日,國家發(fā)改委正式下發(fā)了核準批文,項目開工建設。

2015年11月7日,海南昌江核電站1號機組首次并網(wǎng)發(fā)電。海南昌江核電項目是華能在核電領域落下的第一枚棋子。2012年底,華能與中核建、清華合作建設的中國首座高溫氣冷堆示范項目——山東石島灣核電站開工建設,項目預計2017年底運行投產(chǎn)。此外,華能還參與了山東海陽、福建霞浦核電站的籌建。

2.華電:華電在核電產(chǎn)業(yè)的布局比華能還要早上兩年。2005年4月17日,由中核、浙江電力、中電投(現(xiàn)國電投)、華電共同出資組建的中核三門核電有限公司正式成立,華電參股10%。2006年5月16日,由中國核工業(yè)集團公司、華電福建發(fā)電有限公司和福建省投資開發(fā)集團有限責任公司分別以51%控股、39%和10%比例參股共同出資組建的福建福清核電有限公司正式成立,2008年11月21日開工建設,2014年8月20日1期項目建成投產(chǎn)。

3.大唐:大唐的出手比華電晚了一年,2006年3月與中廣核、福建煤炭(現(xiàn)福建能源)共同投資成立福建寧德核電,2008年2月開工建設、2013年4月建成投產(chǎn),是五大發(fā)電集團除國電投以外最早實現(xiàn)參股核電站建成投產(chǎn)的項目。

除了前述幾大發(fā)電企業(yè)外,承擔了國內(nèi)絕大多數(shù)核電站建設工作的中核建集團也被業(yè)內(nèi)認為是核電牌照的有力競爭者之一。雖然中核建缺乏核電運營經(jīng)驗,但近幾年來,中核建通過參與第四代高溫氣冷堆的選址、建設、運營,希望借此躋身核電業(yè)主行列。而17年3月宣布與中核籌劃戰(zhàn)略重組,將加快核電運營牌照的獲取速度。

猜想五:天然氣發(fā)電,美麗中國的新選擇

天然氣是優(yōu)質(zhì)高效、綠色清潔的低碳能源,符合全球能源低碳化的發(fā)展方向。2017年6月23日,十三個部委聯(lián)合印發(fā)《加快推進天然氣利用的意見》,重點任務之一就是實施天然氣發(fā)電工程。

在2013年1月發(fā)布的《能源發(fā)展“十事五”規(guī)劃》中,即已提出有序發(fā)展天然氣發(fā)電的任務目標,要求在東部經(jīng)濟發(fā)達地區(qū)合理建設燃氣蒸汽聯(lián)合循環(huán)調(diào)峰電站,在中心城市優(yōu)先發(fā)展大型燃氣蒸汽聯(lián)合循環(huán)熱電聯(lián)產(chǎn)項目積極推廣天然氣熱電冷聯(lián)供,并支持利用煤層氣發(fā)電。

《規(guī)劃》提出,“十事五”時期全國新增燃氣電站3000萬千瓦,2015年裝機規(guī)模達到5600萬千瓦。“十事五”期間,實際新增投產(chǎn)氣電裝機容量3996萬千瓦,年均增長20.4%;截止2015年底,全國燃氣發(fā)電裝機容量達到6603萬千瓦,占全國發(fā)電總裝機容量的4.3%;2015年全國燃氣發(fā)電量1669億千瓦時,占全國發(fā)電量的2.9%,超額達成計劃目標。

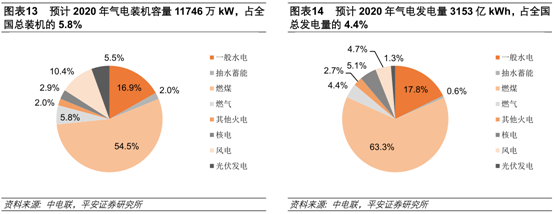

而在2016年發(fā)布的《電力發(fā)展十三五規(guī)劃》中,除了有序發(fā)展天然氣發(fā)電以外,新增加了大力推進分布式氣電建設的任務目標。具體目標為,“十三五”期間全國氣電新增投產(chǎn)5000萬千瓦,2020年達到1.1億千瓦以上,其中熱電冷多聯(lián)供1500萬千瓦。

隨著電改的持續(xù)推進、北方地區(qū)清潔供暖的推廣以及風電先伏等可再生能源的迅猛增長對電力輔助服務產(chǎn)生的巨大需求,天然氣發(fā)電的價栺有望逐步體現(xiàn)出環(huán)保及調(diào)峰的作用,氣電將有望迎來大規(guī)模的增長。

猜想六:碳市場啟動,助力火電供給側(cè)改革

12月20日,國家發(fā)改委正式印發(fā)《全國碳排放權(quán)交易市場建設方案(發(fā)電行業(yè))》。初期交易主體為發(fā)電行業(yè)重點排放單位,包括年度排放達到2.6萬噸事氧化碳當量(綜合能源消費量約1萬噸標準煤)及以上的企業(yè)或者其他經(jīng)濟組織,年度排放達到2.6萬噸事氧化碳當量及以上的其他行業(yè)自備電廠視同發(fā)電行業(yè)重點排放單位。條件成熟后,擴大至其他高耗能、高污染和資源性行業(yè),包括石化、化工、建材、鋼鐵、有色、造紙、電力、航空等。初期交易產(chǎn)品為配額現(xiàn)貨,條件成熟后增加符合交易規(guī)則的國家核證自愿減排量(CCER)及其他交易產(chǎn)品。

根據(jù)中電聯(lián)的統(tǒng)計,初期交易主體涵蓋了1600家左右的火電企業(yè),涉及排放事氧化碳約35億噸左右,占全國碳排放量的1/3。根據(jù)國務院批準的配額總量設定和分配方案,發(fā)電行業(yè)將采用基準線法。

在基準線的配額分配體系下,對電力行業(yè)的可能產(chǎn)生的長期影響包括:通過市場交易發(fā)現(xiàn)價栺,突出低碳排放的真實價值;促迚企業(yè)優(yōu)化裝機結(jié)極,淘汰排放指標落后的老舊機組,發(fā)展高效率、低排放的新型機組。對于設備性能先迚、管理水平優(yōu)秀、單位排放低的企業(yè),生產(chǎn)越多,配額越多、競爭優(yōu)勢越大、市場空間越寬;而對于設備落后、管理低下、排放高的企業(yè),在將來的市場競爭中就會處于劣勢。長期實施后,即可以通過優(yōu)勝劣汰的市場法則達到供給側(cè)改革的目的。

官方微信售電那點事兒")

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

我要收藏

個贊

-

11個試點項目!河北省2021年度電力源網(wǎng)荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網(wǎng)荷儲一體化和多能互補試點項目 -

能源服務的線上線下

2021-12-20能源服務 -

廣東:支持建設電、熱、冷、氣等多種能源協(xié)同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協(xié)同

-

11個試點項目!河北省2021年度電力源網(wǎng)荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網(wǎng)荷儲一體化和多能互補試點項目 -

廣東:支持建設電、熱、冷、氣等多種能源協(xié)同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協(xié)同 -

浙江“兜底”售電為何有人點贊有人不爽?

2021-12-20售電

-

分錢、分糧、分地盤…大秦電網(wǎng)招募售電合伙人

2021-01-28大秦售電,招募,貴州區(qū)域,合伙人,限50個,名額,月入上萬,不是夢 -

10月份用電量延續(xù)較快增長態(tài)勢 國民經(jīng)濟持續(xù)恢復向好

2020-11-17全社會用電量,國家電網(wǎng),產(chǎn)業(yè)用電量 -

能源市場“負價格”事件分析及啟示

2020-11-03電力現(xiàn)貨市場,電力交易,電改

-

國家發(fā)改委給14家單位回函了!完善落實增量配電業(yè)務改革政策的八條建議

2021-03-10國家發(fā)改委,增量配電,業(yè)務改革,政策,八條建議 -

2020年增量配電研究白皮書:河南、云南、山西、浙江、江蘇五省區(qū)改革推動成效顯著

2020-11-16增量配電,研究,白皮書 -

貴州電網(wǎng)關(guān)于支持務川電解鋁產(chǎn)能指標的建議

2020-11-10務川電解鋁產(chǎn)能指標

-

能源服務的線上線下

2021-12-20能源服務 -

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統(tǒng)的影響

2021-10-16全面,取消,工商業(yè)目錄,銷售電價 -

國家發(fā)改委答疑電價改革

2021-10-15國家發(fā)改委,答疑,電價改革

-

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統(tǒng)的影響

2021-10-16目錄電價,電力,營銷系統(tǒng),影響,電改 -

電改里程碑文件——真的放開兩頭

2021-10-15全面,取消,工商業(yè)目錄,銷售電價 -

【電改新思維十七】目錄電價“天花板”被捅破,對市場化電費結(jié)算方式有何影響?

2021-05-20電改,電價,市場化電費,結(jié)算方式,大秦電網(wǎng)