解讀 | 廣東、江蘇最高用電負荷億千瓦級數據分析

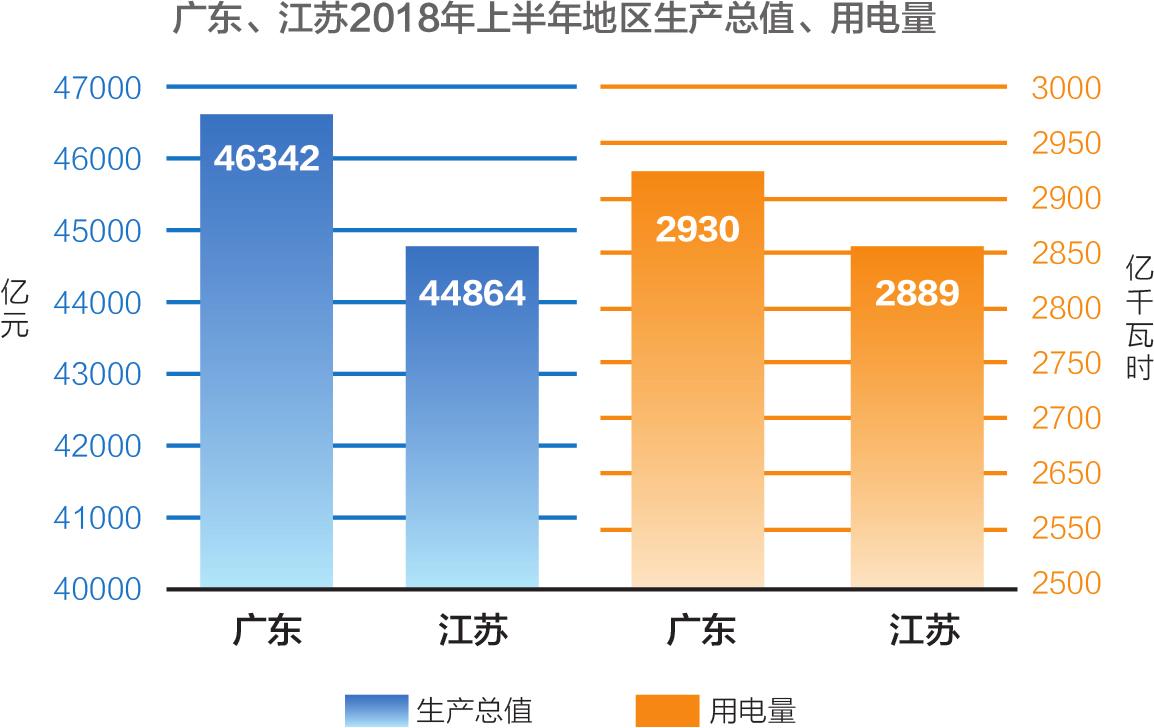

近日,各省上半年GDP數據陸續出爐,廣東省繼續穩居第一,上半年地區生產總值達到46341.9億元,江蘇省緊隨其后,達到44863.5億元,廣東和江蘇依舊是遙遙領先的第一梯隊,與位居第三的山東省39658.1億元的地區生產總值相比,分別領先6683.8億元和5205.4億元。

與亮眼的經濟數據相呼應的是,8月9日,江蘇電網最高調度用電負荷達到1.0263億千瓦,創下該省歷史新高。就在同一天,廣東省統調最高負荷達到1.0896億千瓦,再次刷新省級電網用電負荷的最高值。

早在2016年8月8日,廣東省就成為全國首個負荷破億的省級電網,當天在持續高溫的催化下,廣東電網統調負荷達到1.0007億千瓦。一年之后的2017年7月24日,江蘇電網調度用電負荷同樣刷新歷史紀錄,達到1.0024億千瓦,成功晉級億級俱樂部。此后,兩省最高用電負荷在億級水平上屢創新高,遠超德國、英國等發達國家一國的用電負荷。

縱觀全國,用電負荷億級俱樂部成員僅此兩家,廣東省和江蘇省也長年占據著省級用電量和地區生產總值的全國一二,是名副其實的電力大省和經濟強省。

改革開放以來,特別是黨的十八大以來,廣東省和江蘇省的電力事業迎來了騰飛,兩者既有相似之處,又有各自的區域特征,而其背后都指向了經濟發展的內在驅動,電力與經濟共同描畫出一幅交相輝映的高質量發展藍圖。

用電量與用電效能節節攀升

廣東、江蘇GDP、用電量合計占全國總量的21%、18.7%

廣東省和江蘇省分別位于我國經濟最發達的珠三角和長三角地區,電力與經濟的依存關系表現明顯。上半年,兩省的用電數據也表現不俗,全省全社會用電量分別為2930億千瓦時和2889億千瓦時,單位電耗產值分別為15.8元/千瓦時和15.5元/千瓦時,同期全國平均水平為13.0元/千瓦時。

作為經濟的“先行官”“晴雨表”,廣東省和江蘇省的用電量與地區生產總值一直保持同步增長。

2017年,廣東省地區生產總值突破8.99萬億元,同比增長7.5%,總量居全國第一,這也是廣東省自1989年成為中國第一經濟大省后,連續29年地區生產總值位居全國第一;同年,江蘇省地區生產總值達到8.59萬億元,同比增長7.2%,總量居全國第二。兩省地區生產總值合計占全國GDP的比重超過21%。

與之對應,廣東省2017年全社會用電量達到5959億千瓦時,同比增長6.2%,居全國第一;江蘇省2017年全社會用電量達到5808億千瓦時,同比增長6.4%,居全國第二。兩省用電量合計占全國全社會用電量的18.7%。

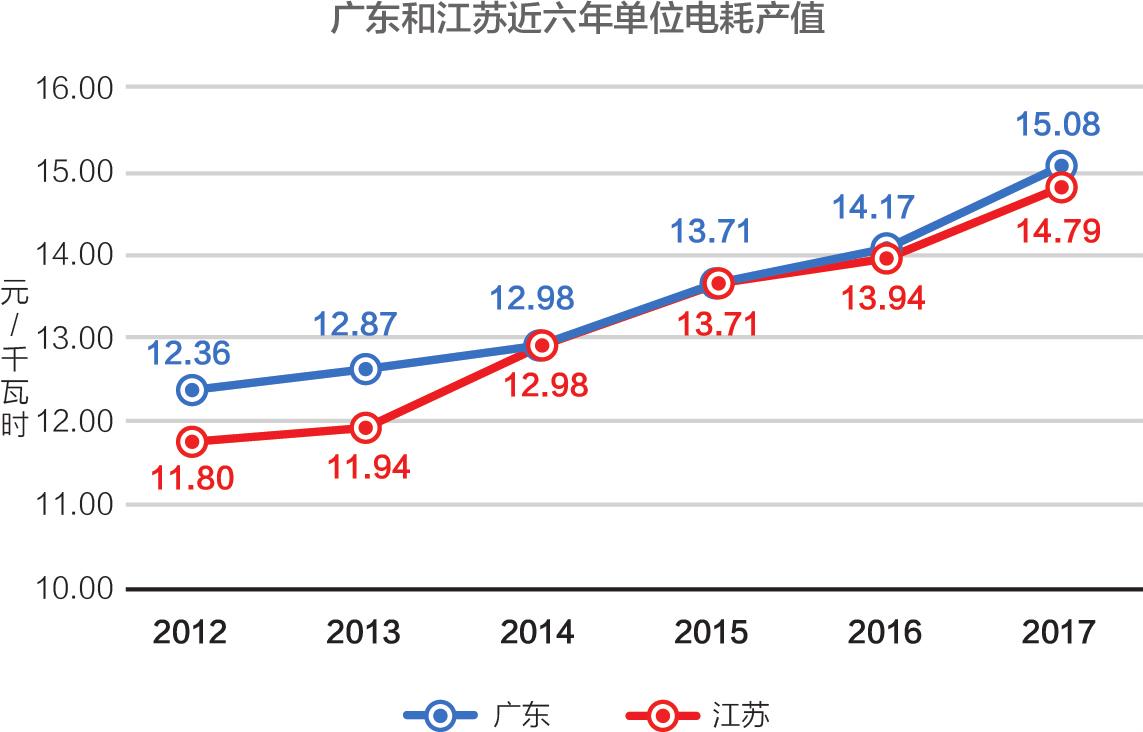

地區生產總值的連年增長助推用電量的節節攀升,同時,經濟增長也向著更加節能高效的方向轉型。2012年,每千瓦時用電支撐廣東省創造地區生產總值12.4元,到2017年,這一數字已經升至15.1元;江蘇省也經歷了相似的變化,每千瓦時用電創造的地區生產總值從2012年的11.8元增至2017年的14.8元。

本地發電與外送電雙重保障

江蘇發電量全國第一,廣東受電量全國第一

龐大的用電量不僅需要本地發電的支撐,還需要外送電的雙重保障。

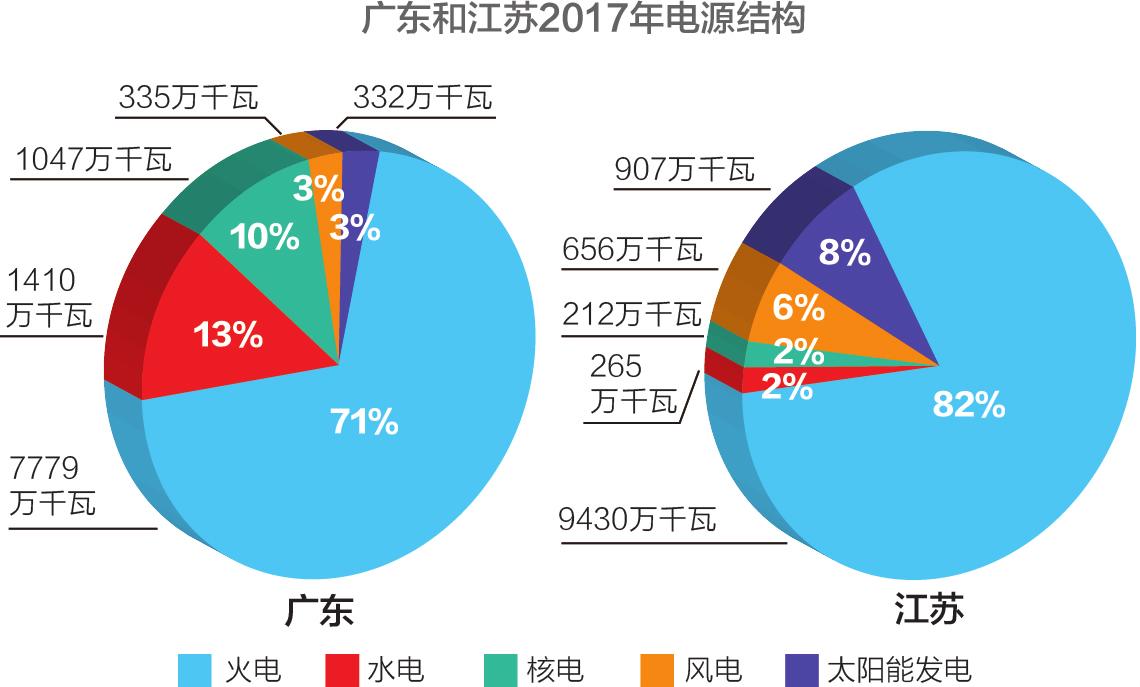

廣東省早在1888年就開啟了有電的歷史,新中國成立后經歷了“水火并舉”的發展階段。改革開放以來,廣東省加快電力建設的步伐,逐步實現省間大聯網。據中電聯統計數據顯示,截至2017年,廣東省發電裝機容量達到10903萬千瓦,居全國第三,其中,火電7779萬千瓦,水電1410萬千瓦,核電1047萬千瓦,風電335萬千瓦,太陽能發電332萬千瓦。2017年裝機容量增速為4.3%,其中,核電新增裝機量最大,為109萬千瓦,太陽能發電新增裝機增速最快,為182.9%。

與廣東相似,40年前的江蘇省也處于嚴重缺電的狀態,而今發電裝機容量已位居全國第二。截至2017年,江蘇省發電裝機容量為11469萬千瓦,其中,火電9430萬千瓦,太陽能發電907萬千瓦,風電656萬千瓦,水電265萬千瓦,核電212萬千瓦。2017年江蘇省發電裝機容量繼續保持12.9%的高增速,其中,火電新增裝機量最大,為844萬千瓦,水電則通過抽水蓄能電站的建設實現了150萬千瓦的跨越式擴容。

在龐大的裝機容量的支撐下,2017年江蘇省發電量達到4885億千瓦時,居全國第一,其中火電4481億千瓦時,占比高達91.7%,是絕對的主力電源;廣東省發電量為4348億千瓦時,居全國第四,其中火電3164億千瓦時,占比72.8%,而核電和水電分別為802億千瓦時和300億千瓦時,合計占比25.3%。

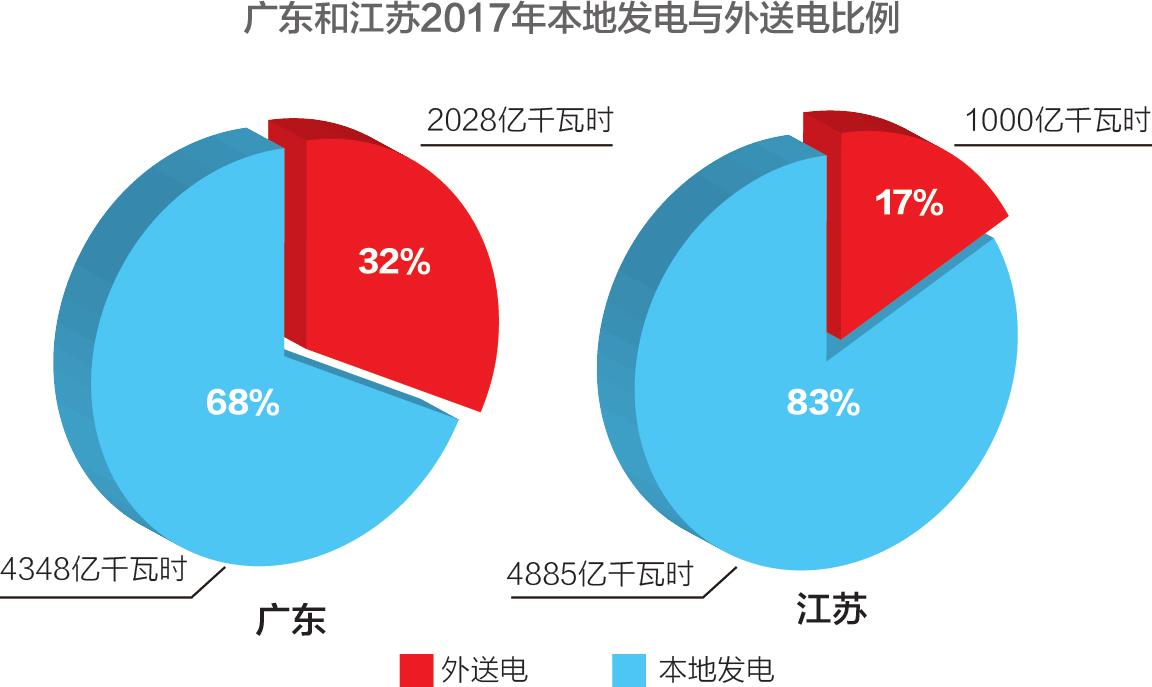

在外送電方面,廣東省是“西電東送”工程南線的受電省份,貴州烏江、云南瀾滄江和廣西、云南、貴州交界處的南盤江、北盤江、紅水河的水電以及云南、貴州兩省坑口火電廠的電能通過數十條輸電大通道源源不斷地匯入廣東。據南方電網消息,2017年廣東接受“西電東送”電量達到2028億千瓦時,同比增長3.8%。此外,廣東還長期向香港購電,并向澳門等地供電。

江蘇省主要承接“西電東送”中線以及“北電南送”工程外送電。目前,江蘇省建成了由淮南—南京—上海特高壓交流工程、±800千伏錦蘇特高壓直流工程、±800千伏雁淮特高壓直流工程和±800千伏錫泰特高壓直流工程組成的“一交三直”特高壓格局。記者從國網江蘇省電力公司了解到,2017年,江蘇省接受區外來電達到1000億千瓦時。

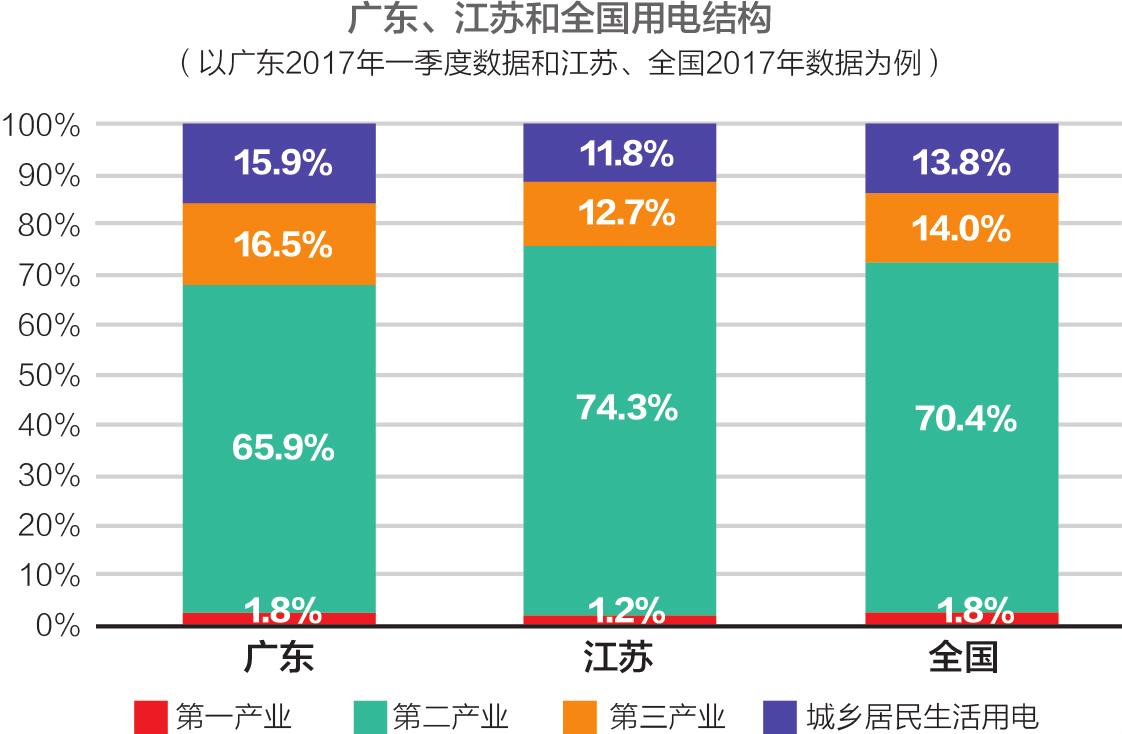

產業結構與用電結構同步升級

2015年、2016年廣東、江蘇第三產業占比相繼過半

用電效能的不斷提升折射出產業結構的優化升級。

隨著經濟體量的不斷增大,廣東省和江蘇省的產業結構也在不斷向發達經濟體演化,第一產業占比不斷下降,第三產業占比不斷上升。2015年,廣東省第三產業占比首次超過50%,次年,江蘇省也實現了第三產業占比過半的突破。2017年,廣東省三大產業增加值分別為3792億元、38599億元和47488億元,分別增長3.5%、6.7%和8.6%;江蘇省三大產業增加值分別為4077億元、38655億元和43169億元,分別增長2.2%、6.6%和8.2%。兩省第三產業保持高增速,占比持續擴大。

用電結構也隨著產業結構的升級不斷調整。雖然第二產業因為產業屬性的原因依然占據用電量的大半,但第三產業用電量增速最高。今年上半年廣東省第三產業用電量為553.44億千瓦時,同比增長12.05%;江蘇省上半年第三產業用電量398.9億千瓦時,同比增長14.5%。

仔細分析第三產業用電,上半年廣東省的交通運輸、倉儲、郵政業、房地產業用電量增長最快,增速分別為22.51%和17.11%;江蘇省交通運輸倉儲和郵政業、金融房地產商務服務業、商業住宿和餐飲業用電量增速最快,其中商業住宿和餐飲業、金融房地產商務服務業對第三產業電量增長貢獻最大。生產和市場服務、個人消費服務領域發展勢頭良好。

而作為傳統的制造大省,面對高質量發展的新階段,廣東省和江蘇省也在加快制造業的轉型步伐。

廣東省素來有“世界工廠”之稱。

2017年,廣東省規模以上工業增加值33071.99億元,同比增長7.2%,帶動工業用電量增長5.9%;記者從廣東省統計局了解到,今年上半年,廣東省先進制造業增加值同比增長8.4%,增幅高于規模以上工業2.2個百分點,對規模以上工業增加值增長的貢獻率為74.4%,拉動規模以上工業增加值增長4.6個百分點;高技術制造業增加值增長8.8%,增幅高于規模以上工業2.6個百分點,對規模以上工業增加值增長的貢獻率為43.1%,拉動規模以上工業增加值增長2.7個百分點。2017年,江蘇省規模以上工業增加值為35117.44億元,同比增長7.5%。據《2017年江蘇省國民經濟和社會發展統計公報》顯示,2017年江蘇省的先進制造業也實現了快速增長,全年規模以上工業中,醫藥制造業增加值比上年增長12.9%,專用設備制造業增加值增長15.1%,電氣機械及器材制造業增加值增長11.7%,通用設備制造業增加值增長11.4%。代表智能制造、新型材料、新型交通運輸設備和高端電子信息產品的新產品產量實現較快增長。

反映在用電數據上,廣東省和江蘇省每千瓦時工業用電支撐的工業增加值基本呈現持續增長的趨勢,廣東省從2012年的7.22元/千瓦時增長到2017年的8.22元/千瓦時,江蘇省則從2012年的7.47元/千瓦時增長到2017年的8.67元/千瓦時,工業用電效能不斷提升。

在經濟運行穩中向好、工業增加值逐漸回暖的總體趨勢下,用電負荷破億的廣東和江蘇也將不斷實現電力發展新的突破。

(注:本文數據來源包括國家統計局、中國電力企業聯合會、廣東省統計局、江蘇省統計局、南方電網廣東電網公司、國網江蘇省電力有限公司)

責任編輯:仁德財

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

能源服務的線上線下

2021-12-20能源服務 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同

-

11個試點項目!河北省2021年度電力源網荷儲一體化和多能互補試點項目公示名單

2021-12-22電力源網荷儲一體化和多能互補試點項目 -

廣東:支持建設電、熱、冷、氣等多種能源協同互濟的綜合能源項目 培育綠色交易市場機制

2021-12-20多種能源協同 -

浙江“兜底”售電為何有人點贊有人不爽?

2021-12-20售電

-

分錢、分糧、分地盤…大秦電網招募售電合伙人

2021-01-28大秦售電,招募,貴州區域,合伙人,限50個,名額,月入上萬,不是夢 -

10月份用電量延續較快增長態勢 國民經濟持續恢復向好

2020-11-17全社會用電量,國家電網,產業用電量 -

能源市場“負價格”事件分析及啟示

2020-11-03電力現貨市場,電力交易,電改

-

國家發改委給14家單位回函了!完善落實增量配電業務改革政策的八條建議

2021-03-10國家發改委,增量配電,業務改革,政策,八條建議 -

2020年增量配電研究白皮書:河南、云南、山西、浙江、江蘇五省區改革推動成效顯著

2020-11-16增量配電,研究,白皮書 -

貴州電網關于支持務川電解鋁產能指標的建議

2020-11-10務川電解鋁產能指標

-

能源服務的線上線下

2021-12-20能源服務 -

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16全面,取消,工商業目錄,銷售電價 -

國家發改委答疑電價改革

2021-10-15國家發改委,答疑,電價改革

-

【電改新思維】目錄電價“天花板”掀開后,對電力營銷系統的影響

2021-10-16目錄電價,電力,營銷系統,影響,電改 -

電改里程碑文件——真的放開兩頭

2021-10-15全面,取消,工商業目錄,銷售電價 -

【電改新思維十七】目錄電價“天花板”被捅破,對市場化電費結算方式有何影響?

2021-05-20電改,電價,市場化電費,結算方式,大秦電網