云計算與人工智能開啟新一輪技術變革周期

概要:每一次的技術迭代都將行業推向新的高度,同時也對產業生態和企業興衰產生重大影響。縱觀整個IT產業的發展史,從1960年代到現在的2010年代,科技行業歷經了大型機時代、小型機時代、PC時代、互聯網時代(PC互

縱觀整個IT產業的發展史,從1960年代到現在的2010年代,科技行業歷經了大型機時代、小型機時代、PC時代、互聯網時代(PC互聯網、移動互聯網);

再到目前正在迅速演化和推進的云計算、人工智能等技術,平均每5-10年左右發生一次重大的技術變革,而每一次的技術迭代都將行業推向新的高度,同時也對產業生態和企業興衰產生重大影響。

而在小型機時代,DEC曾經是“小型機之王”,但最終卻由于錯失了PC時代而最終被康柏公司收購。

而互聯網時代更是造就了蘋果、谷歌、Facebook、亞馬遜、阿里巴巴與騰訊等一大批科技巨頭。

中國的IT產業起步較晚,在PC時代產業的核心基礎部件方面,如CPU、操作系統、數據庫軟件、存儲等領域均不具備優勢,往往是在海外IT巨頭構建的底層架構基礎上,從事ERP、財務系統、辦公OA等應用軟件、系統集成服務以及政府、金融、電力、交通、通信等各行業的應用解決方案業務,在整個IT生態系統中屬于偏從屬的地位。

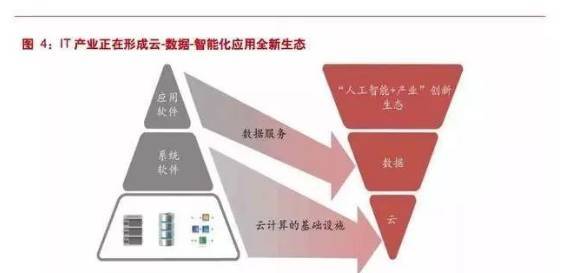

其次,IT產業的基礎生態和主導企業正在發生變化,此前產業主導權掌握在IBM、Oracle、EMC、微軟等基礎產品廠商手中,而現在各類公有云平臺,如亞馬遜AWS、微軟Azure、阿里云成為了整個IT基礎生態的構建者,在產業中將居于核心地位;

云計算未來將為所有行業提供高可靠、低成本的基礎設施平臺,在其基礎上形成全社會的數據存儲、交換、處理與分析的協作體系,再由技術公司通過大數據以及人工智能技術為各行業賦能,形成全新的產品、服務與商業模式。

在“云計算-數據平臺-智能化應用”的全新產業鏈中,計算機行業上市公司正加速尋求自身定位與布局,以實現戰略與業務的升級。

曾幾何時,國內軟件行業與互聯網行業兩者間涇渭分明,前者主要面向政府與行業市場提供技術產品與服務,而后者主要專注于消費者市場,彼此間很少有交集,但近年來,我們看到互聯網巨頭越來越多地進入到政府和行業市場,對整個IT產業的競爭格局產生了一定的影響。

1) 互聯網企業服務內容的擴展和深度的加強要求加大與上游行業的聯通:

此前互聯網公司提供的消費者服務較為簡單,產業鏈條較短,如BAT此前分別專注信息搜索服務、電商交易服務和社交娛樂業務,在服務的過程中均不需要或較少涉及上游行業信息的獲取與服務流程的改造;

但近年來巨頭重點拓展的金融業務、“新零售”、“新消費”以及醫療等生活服務,均需要與上游行業進行信息互聯與協同創新,才能為消費者提供有創新和有價值的服務,在這樣的過程中,IT系統具備的“連接平臺”作用日益重要和關鍵。

中國此前在消費互聯網領域處于全球領先的位置,但企業信息化與互聯網化的水平則較差。

隨著云計算技術的發展,政企內部的互聯和政企之間的互聯變得高效方便,巨頭可以以很低的邊際成本去覆蓋和服務廣泛的政企市場,并將這些主體與最終消費者打通,從而形成更加創新與強大的生態系統。

因此我們可以看到從全球的角度,領先的互聯網公司都將云戰略放在很重要的位置。

互聯網巨頭此前在業務定位中更多扮演“渠道變革者”的角色,但是隨著人工智能技術的發展以及巨頭積累數據的不斷完善,互聯網企業可以利用自身諸多優勢,深度參與到傳統行業的變革中,如無人駕駛汽車、無人零售、智能投顧、智能醫療、智能工業等領域,互聯網巨頭在這過程中通過與傳統IT公司合作并開放技術與平臺,成為整個產業變革過程中的賦能者。

阿里

阿里的布局主要集中在公有云以及基于海量數據的人工智能應用。在公有云領域,阿里云已經成為全球第三、國內第一的廠商,遙遙領先于國內其他競爭對手并已開始進行全球化布局。

根據公司最新季報,阿里云單季營收29.75億元,同比增速高達99%,付費用戶則超過了100萬,涵蓋互聯網、政府、制造、消費、金融、教育、醫療等眾多行業。

而在人工智能領域,公司發布了大數據計算平臺MaxCompute、人工智能服務平臺DTPAI、人工智能開發者平臺AliGenie,并基于阿里云發布ET大腦,形成面向城市管理、工業生產以及醫療健康領域的人工智能產品與解決方案。

百度

百度主要是在人工智能領域進行積累與布局,并通過百度云將相關技術進行開放。

在今年的AI開發者大會上,百度董事會副主席、集團總裁兼COO陸奇宣布,百度將“AllinAI”,并將提供基于 DuerOS、Apollo的前端開放平臺以及基于百度大腦和百度智能云的后端平臺,形成開放的AI生態。

這樣的技術與平臺,一方面將支撐百度內部的業務,如搜索、地圖、信息流等,還將支撐合作伙伴將AI應用到各個行業,如自動駕駛、智能金融、智能客服、智能零售等廣泛的領域。

騰訊布局云計算的時間較晚,但已被視為戰略級業務,自2016年以來發展迅猛,在電子商務、O2O服務、網絡游戲、網絡視頻、政務及互聯網金融等領域均有較好進展。

而基于騰訊云以及優圖、AILab、智能計算與搜索實驗室以及西雅圖AI實驗室等業內領先的人工智能研究機構,騰訊在2017年6月發布了戰略產品“智能云”,開放在計算機視覺、智能語音識別、自然語言處理的三大核心能力,支撐各類開發者基于騰訊的云+AI技術開發面向各個行業的應用。

同時騰訊自身也在醫療、自動駕駛、智能制造等領域進行積極布局。

從BAT巨頭的戰略布局中我們可以觀察到,云計算和人工智能已成為其核心戰略:

云計算平臺向全社會提供基礎設施,而人工智能技術則通過云平臺對外賦能各個領域和行業。

由于科技巨頭在人才、技術、資金、數據以及場景方面的巨大優勢,我們認為將對整個IT行業帶來較為深遠的影響。

此外,基于向各個行業領域深度滲透的需求,阿里巴巴和騰訊近年來也加大與A股計算機上市公司的合作,通過業務合作、戰略合作甚至是資本合作的方式,在自動駕駛、金融、醫療、消費等B2B2C領域進行攜手布局。

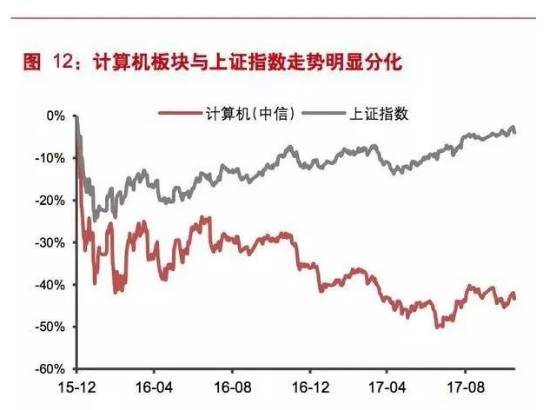

2017年以來,計算機板塊整體表現依然低迷,截止11月17日,中信計算機指數累計下跌12.5%,在所有板塊中處于較為落后的位置。

不過,我們也注意到,在板塊整體下跌的情況下,依然有部分個股表現搶眼,如科大訊飛、中科曙光、四維圖新、廣聯達等。

行業整體下跌與內部明顯的結構分化,主要是兩方面原因:

1) 板塊整體估值較高的情況依然存在,很難支撐整體性行情;

2) 技術變革與科技巨頭的進入對于產業鏈不同環節與各公司影響不一,帶來業務表現的分化以及估值體系的分化

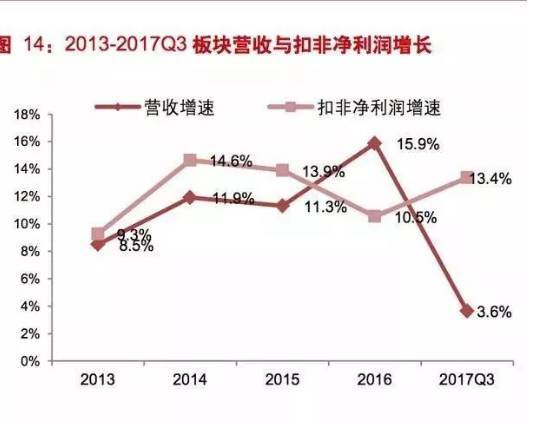

從內部結構來看,人工智能、金融科技等領域上市公司營收或利潤增加較快,而傳統的系統集成公司則業績表現一般,我們認為這體現了整體行業結構性變化的影響,我們認為這一趨勢在未來還將持續。

目前已經看到行業中各類技術創新與變革已漸成星火燎原之勢:

在基礎架構領域,公有云市場已經呈現爆發式增長,而私有云、混合云市場也正在啟動,在人工智能應用領域,圖像識別、語音識別、語義理解等人工智能技術日趨成熟,逐漸達到了部分行業的應用要求,如人臉識別正迅速向金融、安防等行業滲透,智能客服系統也在電商、通信行業發揮日益強大的作用。

板塊內的兩類公司被看好:

一類是與互聯網與各科技巨頭攜手合作共建產業生態的企業,如圍繞著云計算平臺從事云遷移、云運維、云分銷、云安全服務的公司,以及與巨頭合作布局智慧金融、新零售和自動駕駛的企業;

第二類是板塊內質地較為優異的產業龍頭,加強自身在技術領域的積累后逐步完成產品與商業模式的升級,從而獲得行業內更強的競爭優勢與未來增長空間。

責任編輯:馬麗芳

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市