干貨|精益高效?業(yè)財融合 遠光成本費用儲備庫助力企業(yè)精益管理

一、管理之困

隨著輸配電價改革等宏觀政策的不斷革新及財務集約化工作的深入推進,現(xiàn)有預算管理體系,尤其是成本費用管理體系逐漸顯露新的問題,如業(yè)務財務信息不貫通、預算需求與實際業(yè)務難以匹配,傳統(tǒng)的工具手段令業(yè)務部門參與難等,使得企業(yè)難以靈活應對環(huán)境變化帶來的突發(fā)業(yè)務事項、矩陣管理造成的復雜業(yè)務場景,以及精益提升要求的細化管理訴求,大大制約了預算管理職能的發(fā)揮,削弱了財務對業(yè)務的整體管控能力。

二、明晰路徑

成本費用預算管理機制的優(yōu)化迫在眉睫,抓痛點,謀變革,促轉型,迫切需要形成一套保障戰(zhàn)略與業(yè)務、業(yè)務與預算、預算與價值、價值與績效全面銜接融合的成本費用儲備管理體系。

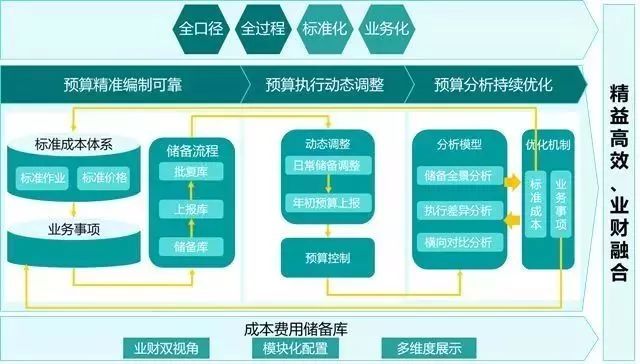

以“兩全兩化”為指導,明晰管理理念:

覆蓋“全口徑”成本費用:將企業(yè)生產(chǎn)經(jīng)營中一切產(chǎn)生成本費用的業(yè)務活動和事項類型全面納入成本費用儲備范疇,建立預算科目與成本費用類型、業(yè)務事項的緊耦合關系,明確每類成本費用類型的儲備流程、儲備方式及手段。

實現(xiàn)“全過程”管理閉環(huán):從事前儲備事項,事中費用管控到事后結果反饋,再反饋修訂標準成本,優(yōu)化儲備依據(jù),形成動態(tài)閉環(huán)的成本費用儲備管理的全過程精準管控,進一步提升預算管理工作效率。

推動“標準化”費用控制:成本費用管理流程標準化,理順財務業(yè)務的管理職責,對成本費用儲備流程進行固化;成本費用定額標準化,落實標準成本管理,以標準成本體系為儲備源頭,細化標準成本顆粒度,從費用類型到業(yè)務事項。

促進“業(yè)務化”管理協(xié)同:財務語言業(yè)務化,將傳統(tǒng)的預算編制系統(tǒng)、預算編制思維按業(yè)務視角展現(xiàn);由原先的財務人員按財務思維編制預算,到現(xiàn)在由業(yè)務人員按業(yè)務習慣儲備業(yè)務事項,通過信息系統(tǒng)的支撐,自動將儲備事項轉化為財務關注的預算科目數(shù)據(jù),有效促進財務業(yè)務的協(xié)同管控,是業(yè)財融合的新體現(xiàn)。

三、集智馭行

以“創(chuàng)新技術手段,推動管理與工具融合”的設計理念,固化成本費用管理體系優(yōu)化設計成果,以“柔性敏捷”為設計思路,創(chuàng)新管理工具,開發(fā)了成本費用儲備庫微應用,實現(xiàn)成本費用標準體系管理、在線動態(tài)編制、在線分類審核、在線滾動調(diào)整、在線多維查詢的全過程管理。

1、編制視角由“財務”變“業(yè)務”

增加“業(yè)務事項”管理維度,由原先的業(yè)務人員按財務視角編制預算,轉變?yōu)榘礃I(yè)務視角儲備業(yè)務事項,更加符合業(yè)務人員的認知習慣;

將企業(yè)生產(chǎn)經(jīng)營中一切產(chǎn)生成本費用的業(yè)務活動全面納入成本費用儲備范疇,覆蓋“全口徑”成本費用,建立業(yè)務事項與預算科目的對應關系,自動將業(yè)務事項的數(shù)據(jù)轉化為財務部門關注的“預算科目”數(shù)據(jù),進一步深化業(yè)財融合。

2、預算申報由“集中”變“分布”

把原來集中在某個時段的預算編制、調(diào)整工作分散到全年,實現(xiàn)預算的滾動編制,動態(tài)儲備。

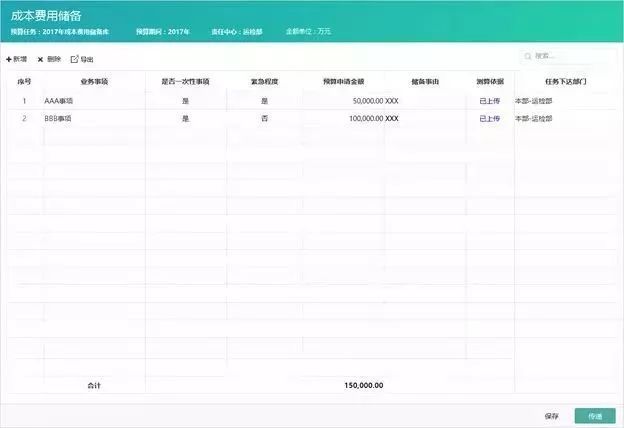

借鑒項目化儲備管理理念,創(chuàng)新構建了成本費用”儲備庫、上報庫、批復庫”三級庫管理機制,擇優(yōu)遴選,確保重點。

業(yè)務部門日常可以隨時新增儲備事項,并對事項的合理性、經(jīng)濟性進行充分的說明;

對于申請依據(jù)不合理、不充分的事項,財務有權駁回,最終進入批復庫的儲備事項作為年度預算編制和年中調(diào)整的數(shù)據(jù)來源。

3、管理方式由“線下”變“線上”

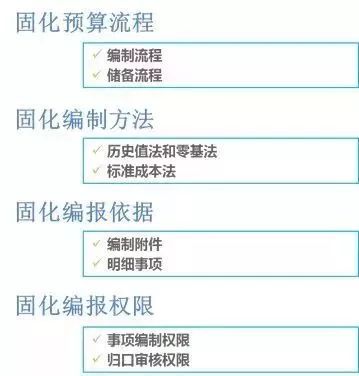

結合“場景化微應用”的產(chǎn)品發(fā)展方向,在成本費用預算管理領域,構建成本費用儲備庫微應用,對成本費用精益管理體系設計成果,包括預算流程、編制方法、編報依據(jù)、編報權限進行在線固化。系統(tǒng)涵蓋年度編制、年度調(diào)整、日常儲備、執(zhí)行分析全過程預算管理環(huán)節(jié),實現(xiàn)成本費用在線動態(tài)編制、在線分類審核、在線滾動調(diào)整、在線多維查詢的全流程在線管理。

4、編制方法由“經(jīng)驗”變“精準”

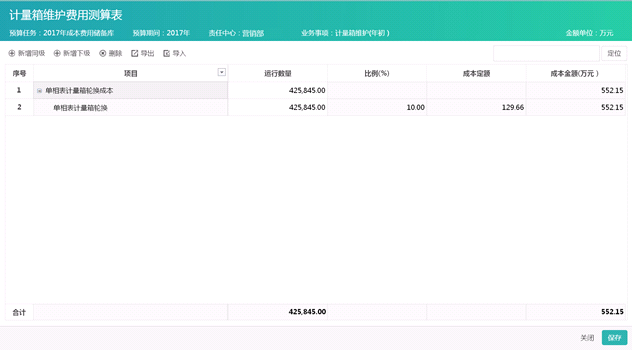

通過細分預算科目建立業(yè)務事項,運用“零基法”、“標準成本法”等科學編制方法,變“經(jīng)驗編制”為根據(jù)業(yè)務事項“精準編制”,實現(xiàn)“事前目標精準核定”。

預算分解下達按事項分解,實現(xiàn)費用預算的精細化管理,有效控制費用的發(fā)生。分解方式靈活,支持多次、多部門同時分解。

5、財務制度由“專業(yè)”變“通俗”

通過將財務制度內(nèi)化到成本費用儲備微應用,將成本費用預算申請過程,轉化為業(yè)務人員能看懂、會使用的簡單操作。例如優(yōu)化設計編制表格,業(yè)務人員直接填寫數(shù)量,自動計算得到事項預算金額,與業(yè)務計劃無縫銜接。

業(yè)務部門從原有的“要錢辦事”,逐漸轉變?yōu)?ldquo;辦事要錢”。以通俗易懂的方式將“全業(yè)務、全流程、業(yè)務化、標準化”的“兩全兩化”成本費用管理理念貫穿成本費用預算管理的全過程。

實時查詢儲備事項的儲備狀態(tài),了解事項的審核情況。

四、精細致遠

通過嚴格執(zhí)行全口徑成本費用管理制度,實施成本費用儲備庫項目,取得了如下四大成效:

一套方法:以“兩全兩化”的成本費用管理理念為指導,精細管理,滾動編制,將成本費用預算貫穿全年工作中;并能靈活機動,確保工作重點,及時跟進,與企業(yè)的年度經(jīng)營計劃緊密結合。

一條路徑:通過業(yè)財融合,加強財務部門與業(yè)務部門的溝通與協(xié)作,將成本費用預算管理制度和方法通過成本費用儲備庫推動至業(yè)務部門,提升了業(yè)務部門的預算管理水平,促進成本費用的科學、合理、合規(guī)。

一個機制:通過固化標準,創(chuàng)新工具,形成全口徑成本費用預算編制流程、編制方法、編報依據(jù)、編報權限的固化,實現(xiàn)了成本費用標準的在線管理,規(guī)范了成本費用管理的全過程。

一大保障:通過成本費用儲備管理,加強對費用支出必要性、合規(guī)性、經(jīng)濟性的評估,有效防范了成本費用支出風險,發(fā)揮預算的資源調(diào)配及價值創(chuàng)造作用,是輸配電價改革新形勢下的有益探索與實踐。

官方微信售電那點事兒")

責任編輯:售電衡衡

-

權威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產(chǎn)業(yè),設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務,新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設典型實踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進這個行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎設施,電力新基建 -

燃料電池汽車駛入尋常百姓家還要多久?

-

備戰(zhàn)全面電動化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產(chǎn)業(yè),設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務,新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市